一直以來,市場上對東阿阿膠有「葯中茅台」的說法,之所以有這樣的說法,是因為公司近10年來的快速增長主要受益於總裁秦玉峰2006年以來的「價值回歸」策略,通過啟動「阿膠的文化行銷和價值回歸工程」阿膠重新定位為「滋補國寶」,改善了阿膠產業以前利潤微薄的情況,成功地將阿膠做成了一個三百億規模的大產業。連年提價使公司具有了超高的凈利潤率,最高時曾達到接近35%。即使是2018年,公司依然取得28%的凈利潤率,秒殺90%以上的A股公司。同時,依靠超高的凈利率,公司在低槓桿(資產負債率常年低於20%,且無有息負債)、低周轉的情況下實現了超高的凈資產收益率,連續10年基本維持在20%以上,且公司基本沒有大額資本支出,是非常理想的「現金奶牛」類的投資標的。

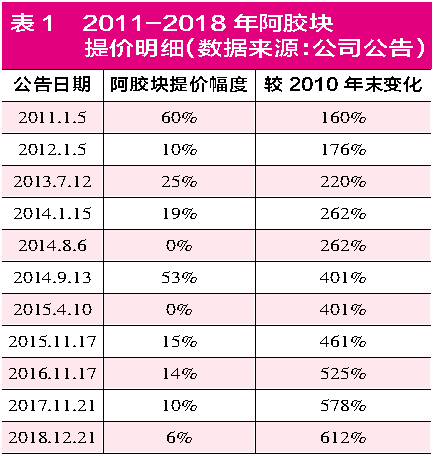

但與貴州茅台不同的是,茅台從2011年開始,一方面不斷地提價,另一方面,銷量不斷增長,從2.12萬噸增長到2018年的6.22萬噸,是一個「量價齊升」的邏輯。但東阿阿膠是一個「價增量減」的邏輯。如果以2011年為基期,按照公司的調價公告計算(見表1),2018年公司主力產品東阿阿膠塊的出廠價是2010年的6.12倍,但營收73.38億元僅為2010年24.64億元的2.98倍,也就是說,在這8年間,銷量大概萎縮了50%。公司還有復方阿膠漿、桃花姬阿膠膏等產品,提價幅度不如阿膠塊,因此,總體銷量萎縮比50%會少。

公司銷量的萎縮,個人分析,主要有如下幾個原因:一方面,原材料短缺,公司基本每年年報在風險要素上都會提到驢皮短缺的風險。根據資料庫截取的年底驢存欄數據,2008年底為600.4萬頭,到2018年底,僅為253.28萬頭,10年間下降了57%。毛驢屬於單胎動物,且生長緩慢,一般近4年才能出欄。隨著不斷耗用,毛驢存欄無法得到充分補充,這也帶動了驢皮價格逐年上漲。此外,東阿阿膠的文化行銷和價值回歸工程提高了阿膠類產品的知名度,也普及了阿膠「滋補國寶」的理念,壯大了阿膠需求的同時,也帶動了福牌、同仁堂等中低檔品牌產品的銷售,同業企業的壯大與公司爭搶有限的原材料,使原本緊張的原材料供應更加捉襟見肘,影響銷售放量。從這一點上來看,公司產品的不斷提價確實也是無奈之舉。

另一方面,經過公司的包裝策劃,阿膠作為「滋補國寶」這一理念已經深入人心,公司也一直希望推動阿膠產品的「價值回歸」將其打造為奢侈品,但作為高端滋補品,其面臨著來自人蔘、燕窩、蟲草等大單品的競爭,隨著阿膠的逐年提價,其性價比越發降低,使得部分價格敏感型消費者不斷流失。

雖然在銷量上確實出現了萎縮,但總體上2018年之前,公司的日子過得還算滋潤。憑藉著不斷提高產品價格,營收還一直保持著不錯的增長。究其原因,主要是公司的營收其實是批發數據,即公司產品主要銷售給了各級經銷商,而非終端「純銷」。公司也像曾經的茅台、格力一樣,為了完成銷售目標向渠道壓了貨。作為經銷商,其實曾經在一定程度上也願意接受壓貨這種行為。公司產品年年提價6%-70%不等,終端銷售又相對穩定,產品保存期限足夠長,「囤貨」也是一個挺好的生意。這次業績下降,主要是渠道庫存太大,導致公司批發數據大幅下降。

其實此次業績下降早有徵兆,從資產負債表來看,在季節規律上,公司每年銷售一般第一、四季度是旺季,且第四季度銷售額最大。2018年以前,公司的應收帳款的變化規律都是從一季度開始逐季增長,在三季度達到高峰,此後四季度雖然銷售額最大,但公司應該會要求經銷商集中回款,因此應收帳款大幅減少。2018年前三季度銷售數據不是很理想,三季度還同比出現了一定程度的下降,傳統旺季四季度,營收也只是保持著小幅增長。在公司的營收增速低速增長的同時,應收帳款卻出現了大幅增長(見表2)。此外,公司2018年末財報還在應收票據科目出現了7.5億元的商業承兌匯票。如果把商票計入應收帳款,則公司年末應收帳款應較上季度增長近12億元。據此測算,4季度銷售29.5億元、產生應收帳款16.52億元,再加上銀票較上季度末凈增2.3億元,則當季銷售未收到現金的比例為64%。經銷商群體的資金可能也已經相當緊張了。

站在當時的時點,看到這樣的情況應該可以感受到公司的經營已經運行到了轉捩點,可以預見到,如果不出意外,2019年業績不會很好。公司在此次公告中坦誠「當前伴隨著企業規模的逐漸擴大,受整體宏觀環境等因素影響,以及市場對阿膠價值回歸的預期逐漸降低,公司下遊傳統客戶主動消減庫存,從而導致公司上半年產品銷售同比下降,公司也進入了一個良性盤整期」。

展望未來,筆者認為,阿膠這一品類,隨著公司的多年宣傳,其「滋補國寶」的定位是深入人心的,且公司也是這一品類當之無愧的龍頭,有一批固定的高端客群,是有「純銷」群眾基礎的。這一點從過往10年,公司的經營和財務表現非常出色也可見一斑。公司目前並不是產品出了問題,而是由於壓貨造成的渠道庫存積壓,使得原有增長模式不可持續所致。正如公司投資者關係記錄表也說,終端銷售還是比較穩定的。公司目前也在做產品的創新、加強功效研發與驗證、加強與電商合作、拓展網紅直播等新型行銷方式以迎合年輕消費群體,同時也打算推出中端品牌,促進銷售增長。隨著渠道不斷地去庫存,未來公司的銷售還是有望企穩的。總體來說,公司依然是一家財務穩健、盈利能力出色的好公司,會經歷「渠道庫存之殤」後恢復元氣。2018年以來公司大股東數度增持、公司大額回購也表明內部人對公司未來充滿信心。公司在經營陣痛期後步入穩定成長期,依然有機會出現戴維斯「雙擊」。