雲南白藥衝擊跌停與業績有關 外資為何能精準減持?

楊佼

[2018年上半年,雲南白藥營業收入、淨利潤同比僅增長8.47%、4.35%,增速較上年同期大幅下滑,其中淨利潤增速只有上年同期的三分之一左右;扣非淨利潤也同比下降1.21%。]

最賺錢的業務收入、毛利增長乏力,淨利潤、扣非淨利潤增速大幅下滑,甚至出現負增長。業績不及預期的雲南白藥,股價遭受重擊。

雲南白藥8月17日披露的半年報顯示,2018年上半年,其營業收入、淨利潤同比僅增長8.47%、4.35%,增速較上年同期大幅下滑,其中淨利潤增速只有上年同期的三分之一左右;扣非淨利潤也同比下降1.21%。

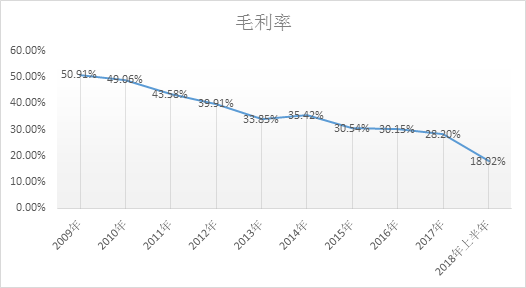

毛利率高、創造利潤的業務增長乏力,是雲南白藥業績增長的主要阻力。半年報顯示,毛利率高達67%的自製工業產品業務,營收、毛利率同比僅增長0.99%、1.2%,營收增長接近15%的批發零售業務,毛利率只有7.15%,難以支撐業績增長。

自5月底以來,雲南白藥股價就開始大幅回落,截至8月20日,累計跌幅接近33%。外資已經開始悄然減持。相較於一季末,香港中央結算有限公司減持了約40萬股,香港金融管理局則從前十大股東名單中消失。

增收不增利

8月20日上午開盤後,雲南白藥股價便直奔跌停,盤中最低時比前一個交易日下跌8.31元,最大跌幅達9.74%。後續雖然有所拉升,但未扭轉頹勢,截至當日收盤,仍然下跌5.3元,跌幅6.21%,報於80元。

雲南白藥大幅下跌的直接原因,是中報業績未及預期。8月17日披露的半年報顯示,2018年上半年,其營業收入、淨利潤分別為129.7億元、16.3億元,同比僅增長8.47%、4.35%,明顯低於上年同期。

根據公開披露數據,2017年上半年,雲南白藥營收、淨利潤分別為119.6億元、15.65億元,同比增長14.43%、12.75%,2018年同期的上述指標,分別大幅下降了5.96、8.4個百分點,其中淨利潤增速只有上年同期的三分之一左右。

2017年11月,多家券商均對雲南白藥給出了增持評級,理由是2017年6月控股股東混改完成後,外延式並購有望加速,充裕資金儲備可提供強力支撐,並預計2018年經營有望逐步改善,全年有望回升至兩位數增長。而雲南白藥的上述表現,顯然與此前預期相左。

同2016年、2017年全年相比,雲南白藥的營收增長並未出現太大變化,基本保持平穩。數據顯示,2016年,該公司營收同比增長8.06%,比2018年上半年還低0.41個百分點,2017年全年營收同比增長8.5%,也隻比2018年上半年高0.03個百分點。

但同營收相比,淨利潤增長明顯落後。2016年、2017年全年,雲南白藥淨利潤同比分別增長5.38%、7.71%,比2018年上半年高出1.03、3.26個百分點;2016年、2017年,營收增速高於淨利潤增速2.6、0.79個百分點。而到了2018年上半年,兩者間的差距已擴大到4.12個百分點,淨利潤增速僅相當於營收增速的一半。

半年報顯示,該公司2018年上半年的各項成本並無重大變化,同比增加超過25%的,只有財務費用一項,金額7204萬元,同比增加136.36%,主要是利息支出及保理業務手續費增加。研發投入雖然同比增加29.3%,但金額不足1200萬元。

不僅如此,作為利潤核心指標,雲南白藥2018年上半年的扣非淨利潤增速也出現了大幅回落。半年報顯示,2018年上半年,該公司扣非淨利潤同比增長-1.21%,2016年、2017年則同比分別增長3.24%、3.01%,比2018年上半年高出4.45、4.22個百分點。

自製工業品增長乏力

營業收入增長基本保持穩定的情況下,淨利潤、扣非淨利潤大幅回落,與雲南白藥業務結構有密切關係,尤其是自製工業品增長乏力,拖累了淨利潤增速。

半年報數據顯示,2018年上半年,雲南白藥的自製工業產品營業收入約50.3億元,同比僅增長了0.99%,其中只有雲南白藥牙膏同比增長11%,市場份額為18.1%,在國內品牌中排名第二。

而2017年上半年,其自製的工業產品零售收入、毛利率分別同比增長9.5%、4.79%,明顯優於2018年上半年。

自製工業產品的利潤,是雲南白藥盈利主力。數據顯示,2018年上半年,該大類產品毛利率為67.22%,同比增長1.2%。按照這一數據計算,收入、毛利率提升,只為該公司帶來了幾千萬元的毛利增長。

中金公司也認為,由於雲南白藥藥品提價後,對銷售量產生一定負面影響,其藥品事業部表現欠佳,拖累了該公司整體業績。

而藥品批發零售板塊收入規模相對較大,並且增長較快,2018年上半年同比增速達到14.53%,但毛利率只有7.15%,且同比僅提升了0.08%,在自製產品收入、毛利率增長乏力的情況下,僅僅依靠藥品批發零售增長,顯然無力拉動整體業績提升。

最賺錢的業務收入、毛利增長有限的情況下,儘管成本變化不大,但也足以對淨利潤增長構成重大影響。按照上述數據計算,2018年上半年,雲南白藥營業收入增長約10億元,而財務費用同比增加超過4100萬元,營業成本增加約8.6億元,僅此兩項就已接近同期營收增長額。

此外,雲南白藥的應收账款也出現了較大幅度增加。半年報數據顯示,截至6月底,該公司應收账款餘額17.67億元,比去年底的12.33億元,增加了約5.34億元,增幅接近45%。而2017年全年,其應收账款隻增加了約2.1億元。快速增長的應收账款,無疑也影響了其營收、利潤增長。

券商下調目標價,外資悄然減持

半年報披露後,已有券商下調雲南白藥的目標價。

公開資訊顯示,8月20日,中金公司已將雲南白藥2018年、2019年的盈利預測從3.48元/股、3.99元/股,下調至3.27元/股、3.68元/股,並將目標價從128.5元,下調18.29%到105元。

此前,雲南白藥股價已經持續回落。5月28日,其股價達到近期的118.45元最高峰,總市值接近1200億元。而截至8月20日收盤,已累計下跌38.45元,跌幅接近33%,超過380億元市值蒸發。尤其是8月11日以來,累計下跌已經達到18%左右。

就在二季度股價大幅攀升之際,部分投資者已經開始悄然減持。一季報數據顯示,截至2018年3月底,香港中央結算有限公司持有雲南白藥7254萬股,佔比6.97%。到了6月底,持股數量、比例已降至7214萬股、6.93%,減持約40萬股;香港金融管理局自有資金3月底持有529.6萬股,佔比為0.51%,為第十大股東。但到了6月底,香港金管局已從前十大股東名單中消失。此外,全國社保基金一零八組合3月底持有1289萬股,持股比例1.24%,6月底持股比例則為1.2%。

不過,社保基金小幅賣出的同時,還在通過其他組合買進。今年6月底,全國社保基金四一四組合持有雲南白藥約542萬股,持股比例0.52%,3月底則未在前十大股東中出現。而證金公司3月底持有雲南白藥272萬股,持股比例2.62%,6月底則持有約282萬股,持股比例2.7%,增持了約10萬股。

雖然將目標價下調,但中金公司仍維持了雲南白藥的推薦評級,並稱按照2018年、2019年32倍、29倍的市盈率估算,其當前價仍有23.09%的太空。而西南證券則認為,該公司短期壓力較大,但長期趨勢向好,維持買入評級。

不過,除了業績之外,雲南白藥股價還面臨股東減持壓力。7月10日,雲南白藥公告稱,其持股10.09%的股東雲南合和(集團)股份有限公司,計劃自減持計劃公告之日起15個交易日後的3個月內,以大宗交易或者集中競價方式,減持該公司不超過1041萬股,但減持時間、減持價格等存在不確定性。

責任編輯:李鋒