惠城環保(300779.SZ)日前披露了上市後的首份中報。財報顯示,上半年,公司營收1.71億元,歸母淨利潤約3008.4萬元,營收及歸母淨利潤同比增速分別為11.88%及6.39%。

不過,扣除合約糾紛賠款收入等非經常性損益之後,公司歸母淨利潤同比下滑23.35%,至約2095.97萬元。

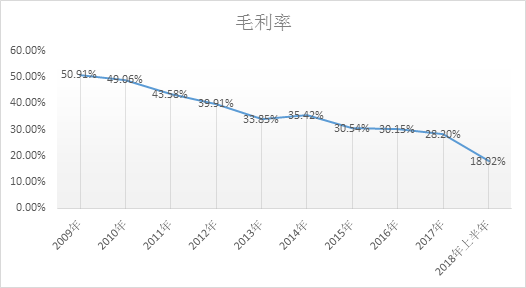

翻查財報,毛利率承壓是影響利潤的一大因素。公司主營業務收入主要來自山東地區,經營地域相對集中。儘管,公司近年來積極拓展山東省外客戶,但山東省外業務盈利能力相對較弱,上半年毛利率同比減少11.87%,這導致公司整體毛利率出現下滑。

主營危廢處理

惠城環保是2019年5月上市的新股,主要業務為廢催化劑處理處置服務和資源化催化劑系列產品,下遊客戶為石化行業內煉油企業。

從業務發展模式來看,公司在為煉油企業提供廢催化劑處理處置服務的同時,通過廢催化劑元素分解及再利用技術為煉油企業供應所需的催化劑產品,主要為FCC催化劑。

根據招股書中披露的數據,2017年,公司FCC催化劑(新劑)的銷售量為15,028.60噸(濕基),據估算,2017年國內FCC催化劑(新劑)的年消耗量約為21.52萬噸左右,公司2017年的市場佔比約為6.99%。

2019年上半年,公司營收約1.71億元,同比增加11.88%。其中,有約74%的收入來自於FCC催化劑,約11%的收入來自於危險廢物處理處置服務。

八成收入來自於山東,毛利率承壓

值得注意的是,公司毛利率出現下滑,而山東省外業務毛利率下滑尤其明顯。

2019年上半年,公司整體毛利率為38.35%,比上年同期下降了1.36個百分點。分產品看,三大業務毛利率出現不同程度下滑,其中FCC催化劑毛利率同比下滑1.58個百分點。

分地區看,公司經營地域較為集中,主要來自山東地區。根據招股書,2016年、2017年及2018年主營業務收入中來自山東地區的收入佔比分別為85.27%、84.67%和66.14%,近年來公司積極拓展山東省外以及境外客戶,來自山東地區的收入佔比呈逐年下降趨勢。

不過,從今年上半年的財務數據來看,公司山東省外及中國境外營收均出現下滑,主營業務收入中來自山東地區的收入佔比更是飆升至86.14%,已經高於2016年時的水準。

另外,山東省外業務在營收下降的同時,毛利率也出現下滑,同比減少11.87%至34.1%。這是否說明公司在境內其他省份業務拓展並不樂觀,對山東省內依賴仍較高?

扣非後利潤降兩成

2019年上半年,公司歸母淨利潤約3008.4萬元,同比增加6.39%;非經常性損益對公司利潤的影響金額約912.44萬元,扣非後歸母淨利潤約2095.97萬元,同比下滑23.35%。

非經常性損益主要來自兩方面,一是公司與大唐青島熱力有限公司、青島自動化儀表有限公司的供用熱力合約糾紛中,公司獲得的賠款收入;二是公司報告期內取得的政府補助收入。

財報顯示,公司訴大唐青島熱力有限公司多收蒸汽費返還約875.91萬元計入非經常性損益,另外公司獲得政府補助約160.85萬元。

募集資金暫時補充流動資金

惠城環保IPO共募集資金約3.4億元,扣除發行費用後,募集資金淨額約2.98億元。募集資金擬主要用於3萬噸/年FCC催化裝置固體廢棄物再生及利用項目、1萬噸/年工業固廢處理及資源化利用項目、補充營運資金及償還銀行貸款,擬投入金額分別約1.52億元、1.01億元及0.45億元。

截至2019年6月30日,公司合計已使用募集資金801.70萬元,剩餘募集資金約2.90億元。

2019年7月26日,公司發布關於使用部分閑置募集資金暫時補充流動資金的公告,擬將人民幣不超過7,000萬元從募集資金專項账戶轉入公司一般結算账戶,補充公司流動資金,以滿足公司後續發展的實際需求。使用期限自董事會審議批準之日起不超過12個月,到期將歸還至募集資金專戶。

根據公告,公司3萬噸/年FCC催化裝置固體廢棄物再生及利用項目、1萬噸/年工業固廢處理及資源化利用項目預計建設時間分別為24個月及17個月,募投項目能否如期完成以提升公司經營效益?(YYL)

本文作者:麵包財經

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。