六大戰略配售基金 首募規模超千億

雙名

在中國基金業走過20載後,這個行業又迎來了一次創新之舉,6隻戰略配售基金一齊登場。

在戰略配售基金發行的過程中,A股市場正值低迷期。6月19日,也就是上述6隻基金發行的截止日期,A股上證綜指大跌3.78%,盤中一度觸及2871.35點。在弱市中,這些基金合計超過千億元的募資規模也成了市場熱議的焦點話題。

“獨角獸”基金面世

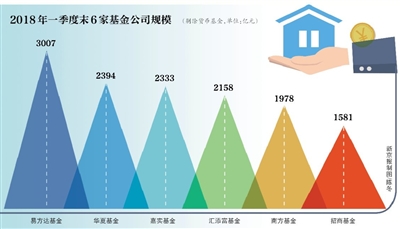

近日,華夏、南方、易方達、嘉實、匯添富和招商等6家獲批發行首批“三年封閉運作戰略配售靈活配置型基金”,募集上限均為500億元。截至目前,6隻產品結束了募集工作,募集規模在100億至300億之間。其中的一家大型基金公司內部人士對第一財經稱,大概發行了100多億。而其他多家基金公司稱,與起初預期的500億上限相比,實際的募資結果存在較大出入,但募資金額均在百億之上。

上述6隻基金均為靈活配置混合型基金。而基金名稱中的“戰略配售”是“向戰略投資者定向配售”的簡稱。據《證券發行承銷與管理辦法》(2018年征求意見稿)第十四條規定,首次公開發行股票數量在4億股以上的,或者在境內發行存托憑證的,可以向戰略投資者配售股票。發行人應當與戰略投資者事先簽署配售協定。發行人和主承銷商應當在發行公告中披露戰略投資者的選擇標準、向戰略投資者配售的股票總量、佔本次發行股票的比例以及持有期限等。

過去多年,一些優質的科技及互聯網巨頭陸續出海上市,其中絕大多數在美股納斯達克上市,比如阿里、網易、京東等等。這也成了A股投資者買不到的遺憾。尤其在2017年A股市場上演的一輪浩浩蕩蕩的白馬股結構性牛市的時候,當時就有眾多業內人士表示,A股缺少像騰訊、阿里這樣真正掙錢的公司,於是機會就輪到了像家電、白酒等傳統公司了。

隨著中國經濟的發展,產業技術更新的需求變得迫切,尤其是中興通訊缺芯事件爆發後,資本市場支持高科技企業發展的呼聲變得尤為強烈。

2018年6月6日晚,證監會連發《存托憑證發行與交易管理辦法(試行)》等多份檔案,為創新企業在A股融資打開通道,對存托憑證(CDR)的發行、上市、交易、資訊披露等事項做出具體安排,明確了CDR的法律適用和基本監管原則。

CDR是中國存托憑證(ChineseDepositoryReceipt)的簡稱,是指在境外(包括中國香港)上市公司將部分已發行上市的股票託管在當地保管銀行,由中國境內的存托銀行發行、在境內A股市場上市、以人民幣交易結算、供國內投資者買賣的投資憑證,從而實現股票的異地買賣。

在監管檔案下發後,CDR潛在的第一股很快浮出水面。6月7日,小米遞交首發申請材料,11日證監會披露小米CDR招股書;15日,滬深交易所發布CDR交易配套業務規則,在配套制度層面為試點創新企業登陸A股作好準備。

在這樣的背景下,戰略配售基金也有幸成為CDR掛牌A股及創新型企業IPO的服務者之一。6月11日上述6隻戰略配售基金開始發行,並在市場得到了“獨角獸”基金的美譽。

風險猶存

6隻戰略配售基金均為LOF基金,封閉期三年,除期間為數不多的開放日外,平時在封閉期內規模封閉不支持申贖;投資者想要交易的話,必須待基金上市後方能在二級市場買賣。

從基金的投資策略來看,它們所能投資的標的主要有兩個方向,一個是戰略配售的股票。據《證券發行承銷與管理辦法》(2018年征求意見稿)第十四條規定,首次公開發行股票數量在4億股以上的,或者在境內發行存托憑證的,可以向戰略投資者配售股票。

關於股票配售,有券商研報顯示,整體來說,戰略配售基金在創新企業IPO申購方面具有獲配比例的顯著優勢。以工業富聯為例,本次工業富聯IPO採用了戰略配售、網下發行和網上發行相結合的發行方式,是4年多來首隻採用戰略配售的新股。據統計,戰略配售戶均獲配數量(股數)是網下配售戶均獲配股數的220倍,是網上申購戶均獲配股數的29540倍。

六大基金另一個投資方向為債券。在業內看來,6隻基金成立初期,可獲得配售股票標的有限,權益部分的影響較小,不同產品的債券投資策略收益會造成基金淨值差異。方正證券分析師韓振國稱,戰略配售策略包含“IPO”+“CDR”兩方面,戰略配售以外的倉位主要投向債券。從實際情況來看,今年的債券倉位可能在85%~90%,戰略配售基金可以理解為固收增強基金。

參與股票配售和債券投資,並不意味著這幾隻基金的風險有多低,戰略配售股票背後正常會有鎖定期。海通量化團隊稱,戰略配售的大額配售數量是以“不少於12個月的鎖定期”為代價的。從工業富聯的公告來看,20家戰略投資者所獲配的股票,分別具有12至48個月不等的鎖定期。由於鎖定期的存在,戰略配售基金對於獲配股票將會以長期投資為主,而“打新基金”往往會在新股首次漲停板打開後擇機出售。因此,相比“打新基金”,戰略配售基金對於獨角獸IPO的投資,更類似於“定增基金”。

實際上,並非所有的獨角獸或者科技類企業掛牌都會大幅上漲。以工業富聯為例,在A股上市後,僅僅收獲3個漲停,其中首日漲幅44%。之後,便出現了調整,截至6月20日工業富聯股價收於19.86元,逼近上市第一天19.83元的收盤價。從這一角度而言,戰略配售的成本價相較於市價的折扣率將影響到這些基金的真實業績。

未來前景

從某種角度講,6隻基金主要的使命是為CDR在A股上市及創新型企業IPO保駕護航。這一目標亦可以從基金的收費中得以體現。6隻戰略配售基金費率顯著低於同類公募產品,認購費和申購費對個人是0.6%,特定機構投資者每筆1000元,封閉期內管理費為0.1%,託管費為0.03%,每年計提的管理費和託管費不超過4000萬。對於基金公司而言,發行和運作戰略配售基金獲得收益極為有限。

上海一家大型公募基金內部人士稱,三年內戰略配置基金之於基金公司的最大意義可能就是在規模優勢上,100億、200億左右的首募規模,有助於提升這些基金公司在業內的排名和地位。

待三年封閉期滿,6隻承載著戰略配售功能的百億巨無霸基金將轉型為普通的靈活配置型基金。對於這些基金或者基金行業來說,這三年或者期間將是一段試驗階段,如果試驗效果超預期,未來極有可能會有更多的公募產品參與其中。

不過,對於投資者而言,投資收益是關鍵。在股債相對低迷的環境下發行,這六隻基金取得正收益的前景似乎並不差,但投資收益有多高卻是一個未知數。

附表 六大戰略配售基金基礎資訊

代碼 基金簡稱 所處公司 公司規模(非貨幣) 行業排名 基金經理

501186 華夏3年戰略配售 華夏基金 2014.11億元 3張城源

161131 易方達3年戰略配售 易方達 2439.33億元 1胡劍,紀玲雲,付浩,肖林

501189 嘉實3年戰略配售 嘉實 1988.9億元 4張琦,劉寧

160142 南方3年戰略配售 南方 1690.43億元 6蔣秋潔

501188 匯添富3年戰略配售 匯添富 1659.07億元7劉偉林

161728 招商3年戰略配售 招商 1574.43億元 8姚飛軍,尹曉紅

數據來源:Wind資訊、方正證券

責任編輯:李鋒