在央行作出將遠期售匯業務的外匯風險準備金率從0調整為20%的調節措施後,未來人民幣對美元匯率中間價年內“破7”的概率進一步降低,人民幣企穩近在眼前。實際上,除了遠期售匯業務的外匯風險準備金率這一手段之外,近些年來我們積累了豐富的管理經驗,在政策工具箱裡也有著其他充足的工具。

張瑜

中國人民銀行8月3日決定,自8月6日起,將遠期售匯業務的外匯風險準備金率從0調整為20%。

2015年人民幣匯率中間價形成機制的“8·11”新匯改以來,這一政策工具一共經歷過三輪調整使用:

第一次變化,是央行為了應對較強的人民幣貶值壓力,在新匯改之後發布《關於加強遠期售匯巨集觀審慎管理的通知》,要求對開展代客遠期售匯業務的金融機構收取外匯風險準備金,準備金率定為20%;第二次變化,人民幣貶值壓力基本消除,於2017年9月調至0;本次屬於第三次變化,應對市場有較強的貶值順周期行為,再次將風險準備金率調升至20%。

本次調整之後,最直觀的作用就是可以顯著增加遠期售匯方向業務的成本,增加做空成本,對於人民幣貶值預期有較強的抑製作用。

央行在此時作出這樣的政策調整,顯然是有著深意的:

首先,央行通過該工具的啟動所表達的態度比工具本身更重要,將會直接扭轉市場近期本輪人民幣貶值的預期;

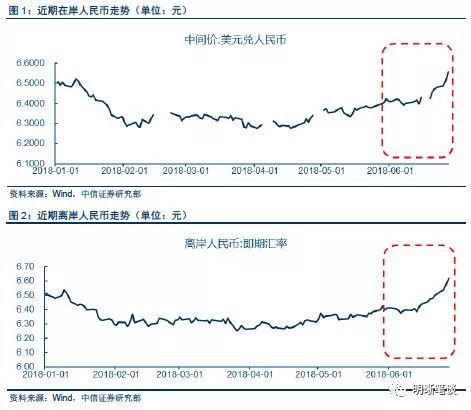

其次,2016年年中開始運行的匯率機制中,強調的核心是維持一籃子指數的合理穩定運行,目前CFETS(人民幣匯率指數)跌至92左右,已明顯跌出維持了兩年多的94~95這個合意區間,表明6月以來的這一輪貶值,目前已經有所超調,影響了CFETS的穩定性;

再次,在全球貿易格局膠著且充滿不確定性的態勢下,人民幣匯率一籃子指數保持穩定+中間價靈活有彈性是一個較為友好的姿態,這也表明我們不會主動大幅貶值來觸發貿易戰或貨幣戰;

最後,資本淨流入在年中股市發生較大波動後有所放緩,雖然SWAP掉期快速回落彌補了一部分外資的損失,但考慮到跨境資本流動的整體均衡,仍有匯率企穩的必要,避免下半年經濟下行壓力顯現期間形成資本外流式的內外風險聯動。

在此次調整後,未來人民幣對美元匯率中間價年內“破7”的概率進一步降低,人民幣企穩近在眼前。

而對我國的貨幣政策來說,由於本輪政策微調更多聚焦在信用糾偏,並非貨幣政策的過度寬鬆,因此對於匯率是利好;反過來,由於匯率貶值幅度可控,基本面與貶值預期並非如2015~2016年時悲觀,同時資本管制仍存,因此除了情緒面有所干擾,貨幣政策將更多聚焦於國內巨集觀形勢和物價運行。

實際上,除了遠期售匯業務的外匯風險準備金率這一手段之外,近些年來我們積累了豐富的管理經驗,在政策工具箱裡也有著其他充足的工具。

比如根據現行中間價形成機制,收盤價直接影響第二日中間價的生成,可以視窗指導大行在收盤價時點前進行小體量升值方向操作,此方法可以直接影響第二日中間價;再比如可以由銀行機構形成遠期合約的強買盤,壓下遠期價格,抑製貶值預期;此外還有逆周期因子的重新啟動,直接在中間價生成後進行調整;可以再次增加外匯衍生交易合約的保證金,增加做空成本等。

以通過大行進行即期乾預為例,央行通過與大行的掉期合約,將乾預消耗的子彈損耗向後遞延。這是一種隱形即期乾預法,未來可以由央行選擇合適時點平滑釋放外匯損耗。

憑心而論,在匯率乾預問題上,發達國家也是照做不誤。如果任由匯率超調觸發流動性風險與資產波動,才是不負責任的央行。

除此之外,我們還可以觀察到,有四方面的經驗非常值得關注。

其一是跨境資本流動的均衡十分重要。參考國際經驗,各個國家從匯率端發生危機往往都是從下面這一鏈條形成觸發:匯率危機→資本外流→流動性危機→資產價格大幅下跌→金融危機→經濟危機。

1997年的亞洲金融危機、2014年的俄羅斯都是如此,這個鏈條傳導的核心是資本流動,因此只要保證資本流動均衡,就可以相應隔離匯率風險,這也是為什麽“8·11”新匯改後央行第一時間就采取了較為嚴格的資本管制措施,既合情合理,也是非常必要的。

其二是避免資產的共振十分重要。匯率的本質是一國計價貨幣所代表的綜合國力和加權一籃子大類資產的綜合收益,是一個相對定價。一般而言,一國某大類資產(股、債、房)出現大幅波動,其匯率都會受到干擾,決策層應當盡量避免大類資產短期快速波動共振,否則容易觸發交叉情緒感染和負向循環。

“8·11”新匯改後,人民幣匯率之所以下行壓力比較大,除了經濟基本面和決定匯率的本質原因以外,2015年發生股災也是短期原因之一。因此特殊情況特殊乾預,及時避免匯率與境內大類資產齊跌共振是十分必要的。

其三是增加市場溝通穩定預期十分重要。發達國家主要央行都將與市場溝通作為主要的預期管理手段之一,特別是美聯儲,市場經常對此戲言稱“美聯儲主席有靠嘴進行貨幣政策決策的能力”。

近年來,我國央行主要官員在各種高峰論壇與會議上的對外發言越來越多,也形成了一定的預期管理效果。比如2017年5月26日,央行高調公布逆周期因子,直指市場存在順周期性,直接扭轉了市場預期,接下來兩個月人民幣匯率大幅升值,大幅修複了2015年8月以來的單邊情緒,結果證明十分有效。

其四是培育市場波動忍耐度十分重要。在非特殊情況下,匯率依據現行機制的正常波動是不必過多乾預的,無論是機構投資者、外貿企業還是居民個人,都需要培育對於匯率波動的忍耐度,這是人民幣匯率從錨定製走向市場化的必經之路。

在這個培育的過程中,一定會有企業敞口虧錢、個人炒匯虧錢、機構押注單邊虧錢等現象,在目前匯率日度波動仍有限幅的市場情況下,及早培育其實是幫助各類型主體適應波動性。

自匯改以來,我國在這一點上已經有所進步,作為市場研究人員感觸非常直接。培育國民的理性投資意識和風險防範意識仍任重道遠,股市如是,匯市亦如是。(作者為華創證券巨集觀經濟研究主管)

責任編輯:郭建