來源:債市覃談

國君固收 | 報告導讀:

央行重啟“逆周期因子”,主動乾預維穩人民幣匯率,人民幣匯率大概率由貶轉升。匯率升值邏輯下,有利於抬升投資者風險偏好和投資信心,大類資產表現為股強債弱。

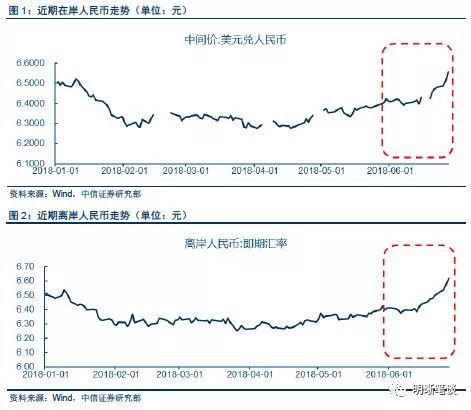

央行出手,時隔7個月再度重啟匯率“逆周期因子”,離岸匯率大漲超600基點。

8月24日,外匯交易中心公告稱,8月以來人民幣對美元中間價報價行重啟“逆周期因子”,適度對衝貶值方向的順周期情緒。受此影響,離岸人民幣匯率大漲超600點,在岸人民幣日內漲幅也超300點。

此前,央行已決定自8月6日起將遠期售匯業務外匯風險準備金率從0調整為20%,標誌著人民幣匯率開始維穩,央行主動乾預力度加大,匯率政策轉向得到確認。

1、何為“逆周期因子”?

簡單而言,是央行對人民幣匯率中間價的合理修正,主要為對衝外匯市場的“順周期性”。市場參與者容易受到非理性預期的慣性驅動,放大單邊市場預期並自我強化,增大匯率超調風險,表現為交易層面的“追漲殺跌”。

央行根據巨集觀經濟等基本面變化對人民幣中間價動態調整,適度對衝市場情緒的順周期波動,緩解外匯市場可能存在的“羊群效應”。

2、盤點811匯改後,人民幣匯率中間價形成機制的6次重大調整。

①2015年“811匯改”,從過去中間價定價的“黑箱子”,轉為中間價等於外匯市場上一日的收盤價,增加了匯率彈性,引發貶值壓力的快速釋放,人民幣對美元在2個交易日內跳貶3%。

②2016年初,中間價形成機制調整為“前收盤價+一籃子貨幣波動”,雙目標權重各50%。

③17年2月中間價機制修正,將CFETS籃子貨幣數量從13種增加至24種,其中美元權重從0.264下調至0.224;縮減一籃子貨幣計算時段,從原來24小時改為15小時。

④17年5月引入逆周期調節因子,中間價定價機制轉變為“前收盤價+夜盤一籃子貨幣變動+逆周期調節因子”,以對衝非理性交易的慣性驅動。

⑤18年1月央行暫停逆周期因子。

⑥18年8月,央行再度上調外匯風險準備金率至20%,並重啟逆周期因子。

3、4月以來人民幣快速貶值,央行出手乾預,與上輪貶值(2015-16年)有何不同?

4月下旬以來,人民幣對美元匯率貶值一度超過10%,這麽快速的單向貶值實屬罕見,幾乎在1個季度內把過去1年多升值幅度全部貶回來,一度引發市場擔憂,也為近期央行的出手乾預埋下伏筆。但是,本輪人民幣貶值仍與上輪貶值(2015-16年)有明顯不同:

(1)本輪貶值分為上下半場,主動貶值僅從6月至今貶5%。本輪人民幣貶值的上半場,是由美元主動升值而出現的被動貶值,而對CFETS一籃子匯率仍穩中有升;貶值的下半場,則是人民幣對一籃子貨幣匯率的主動貶值。

從數據走勢看,人民幣兌美元即期匯率從4月中下旬即開始走貶,累計貶值幅度達10%,離岸USDCNH貶值達10.6%,而人民幣對一籃子貨幣的貶值則從6月下旬才開始,到目前人民幣對一籃子貨幣僅貶值5%左右。

從時間點來看,在4-5月期間,當人民幣即期匯率CNY和CNH已開始走貶時,CFETS仍處於升值通道中,從6月下旬才開始掉頭向下。這印證了CNY上半場的貶值是由美元升值引發的被動貶值,對國內銷易衝擊不大;而6月下旬以來對一籃子貨幣的貶值,具有一定主動性,在持續時間和幅度上也相對較小。

(2)本輪貶值對在岸和離岸市場的衝擊,遠弱於2015-16年,表現為:

①中國主權信用違約互換CDS穩定,顯示市場並未預期中國系統性風險上升;

②儘管2017年以來人民幣進入升值通道,但近兩年市場上並無持續看多人民幣的預期,再加上央行對離岸人民幣市場具有絕對掌控力,人民幣投機敞口比2015-16年小得多,對國內金融市場和銀行間流動性衝擊較小;

③以在岸Shibor3M-離岸HICNY 3M利差反映的境內外利差,儘管從4月以來由正轉負,但當前倒掛幅度僅60-70bp左右,相比2015-16年、2017年初兩次快速貶值時利差倒掛600-700bp,幅度尚小,難引發資金大規模外逃。

(3)儘管人民幣即期匯率貶值10%,但銀行代客結售匯和收付匯淨值都異常穩定,銀行結匯率也表現相對平穩,這與2015-16年貶值時銀行結售匯淨值大幅下跌、結匯率大幅攀升的情形明顯不同。

4、複盤央行啟動和暫停“逆周期因子”,對股、債、匯的影響?

1)17年5月首次引入“逆周期因子”後的股、債、匯表現:股強債弱,匯率升值。2017年5月央行首次引入逆周期因子後,開始主動引導人民幣匯率升值,打破人民幣貶值慣性,以2017年5-7月為例,逆周期因子有58天引導升值方向,5天偏貶值方向。但“逆周期因子”的作用是“逆周期”(改變升貶值幅度),而非逆市場(不改變升貶值方向),美元匯率的影響仍然關鍵,從17年2季度起,隨著美元指數由強轉弱,人民幣才開始進入升值通道。

隨著人民幣貶值預期逆轉,外部條件對央行貨幣政策的抑製作用弱化,投資者風險偏好和投資信心開始提振,上證綜指從5月以來一路上漲,並伴隨人民幣升值,人民幣核心資產概念受到追捧,上證累計漲幅接近10%。但債市表現則相對弱勢,匯率因素更多從預期層面而非實質層面影響市場,流動性邊際改善仍難緩解金融機構負債成本走高的困境。

2)18年1月暫停“逆周期因子”後的股、債、匯表現:債強股弱,匯率見頂。18年1月隨著人民幣匯率強勢升值,央行暫停“逆周期因子”,釋放出關注匯率升值過快的信號,超出合意的匯率區間。

隨著央行出手乾預,先後取消外匯準備金率和暫停逆周期因子,人民幣匯率強勢升值預期被打破,開始轉入震蕩下跌。時間上巧合的是,A股市場也正是在1月到達周期繁榮的頂點,上證綜指在1月25日創下本輪高點3587點後開始進入下跌通道,而債券市場則迎來本輪牛市的曙光。

5、央行再度重啟“逆周期因子”,股、債、匯怎麽走?

隨著央行在8月初重啟“逆周期因子”,主動乾預維穩人民幣匯率,人民幣匯率大概率由貶轉升,甚至可能出現類似17年5月升值幅度超預期的情況(取決於美元指數和貿易戰走勢),我們預計在岸匯率有望升值至6.5附近。

對股市而言,在匯率升值邏輯下,有利於抬升投資者風險偏好和投資信心,大類資產表現為股強債弱,下一階段股市上漲的太空可能會超市場預期,滬指有望上攻至3000點上方。

對債市而言,隨著匯率維穩,離岸流動性收緊和利率走高,國內利率將愈發受到外部流動性製約,央行寬鬆太空受限(事實上,昨日央行國庫現金定存招標利率上調10bp,引導資金利率上行),債市上行風險仍然較大,10年國債和國開利率大概率會上行至3.7和4.4以上。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:牛鵬飛