來源:中國金融新聞網

作者:中國銀行國際金融研究所 研究員王有鑫、謝峰

2015年“8•11”匯改三年來,人民幣匯率形成機制更加市場化,各方面對匯率波動容忍度明顯提升,市場主體行為更加理性成熟,貨幣當局的管理措施更加完善,人民幣在走向大國浮動匯率的征途中邁出堅實步伐。

一、2015年“8•11”匯改以來的改革舉措

2015年8月11日人民銀行宣布匯改,要求中間價參考前日收盤價,人民幣定價機制實現透明化。但由於當時中國經濟正在進入新階段,這一改革舉措一度被市場誤解,匯率貶值預期與資本非理性流出相互強化。2016年2月,央行發布一系列人民幣有效匯率指數,明確“收盤價+一籃子貨幣”的中間價形成機制,重提一籃子貨幣重要性。2017年5月,在中間價形成機制中引入逆周期調節因子,有管理的浮動匯率制度在浮動和管理兩個方面形成了新的平衡。2017年,人民幣匯率由貶入升,央行順勢暫停逆周期調節,提高了匯率調控的靈活性和主動性。2018年二季度以來,隨著內外部經濟金融環境發生明顯變化,人民幣貶值壓力有所加大,央行重啟遠期外匯風險準備金措施。

二、“8•11”匯改成效顯著

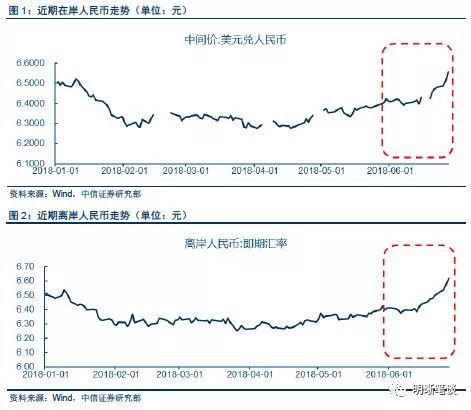

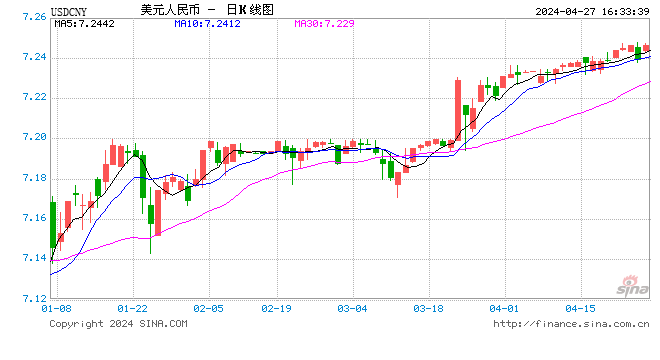

第一,市場供求對匯率的影響加大。中間價與前一日收盤價價差較匯改前明顯縮窄,中間價更能體現市場供求變化。在2015年匯改前的7個多月時間裡,中間價匯價均低於前一日收盤價,政策主導下的中間價高估了人民幣匯率,日均大約高估907基點。“8•11”匯改以來,這種情況得到明顯改善。截至2018年8月8日,中間價日均低於前一日收盤價27個基點,而且中間價也不總低於前一日收盤價,部分交易日甚至高於前一日收盤價。

第二,人民幣匯率有升有貶,基本實現雙向波動。在2005年匯改後,人民幣經歷大約十年的升值周期,市場對匯率預期呈現單邊走勢。2015年“8•11”匯改後,人民幣波動性明顯提高,有升有貶,市場預期出現分化。“8•11”匯改以來,人民幣兌美元匯率走勢可大致分為三個階段:第一階段是貶值階段,從2015年8月10日至2017年1月3日,人民幣即期匯率從6.2097貶至6.9557,貶值幅度高達10.7%;第二階段是升值階段,從2017年1月4日至2018年3月30日,升值幅度達10.8%。第三階段是新一輪貶值階段,從2018年4月至今,即期匯率從6.2803貶至8月8日的6.8316,貶幅達8.1%。尤其是6月15日以來的一個半月時間,匯率貶幅接近6.5%,貶值速度加快。

第三,政府對匯率波動容忍度更高,調控手段由之前的直接入市乾預轉為主要采取市場化手段。在“8•11”匯改之後的第一輪貶值階段,央行為穩定匯率和跨境資本流動,初期主要采取直接入市乾預的方法,但代價是外匯儲備急劇下滑,並未從根本上消除貶值預期。之後央行轉變匯率調控思路,在貶值預期強烈時主動上調中間價釋放壓力,直接入市乾預減少,增加逆周期調控因子、隔夜拆借利率調整、外匯風險準備金等市場化手段和視窗指導,最終實現了匯率穩定。

今年二季度以來的貶值階段,央行並未采取過多直接乾預措施,對匯率貶值的容忍度提高。而且在貿易戰背景下,匯率貶值客觀上也會起到對衝關稅效果,有利於實體和出口部門度過難關。因此,從這個角度看,只要沒有跌破潛在的風險底線,央行不會輕易出手乾預外匯市場,匯率將更多地由市場力量和外匯供求決定。

第四,居民和企業非理性購匯行為減少,本輪貶值並未導致嚴重資本外流。在第一輪貶值階段,資本外流較為嚴重。根據我們測算,2015年和2016年人民幣貶值預期最濃厚時,境內居民和企業每年通過各種管道外流的資本超過5500億美元。

最近兩年,隨著匯率波動性提高,居民和企業變得更加理性,恐慌性購匯行為減少,本輪匯率貶值並未帶來大規模資本外流。觀察非儲備性質的金融账戶,2018年上半年順差1170億美元,同比增長72.3%。外匯儲備餘額逐漸穩定在3.1兆美元左右。二季度銀行代客結售匯每月均保持順差,合計順差444.8億美元,代客涉外收付款逆差也逐月收窄。而且過去資本外流的主要目的地美國對中國資本的吸引力也在下降,今年上半年中國對美直接投資驟降90%。

三、未來匯改方向展望

加大匯率決定的市場化程度。在游泳中學習游泳才能成為真正的弄潮兒。只有讓市場主體感受到匯率的浮動,才能改變單邊賭升值或貶值的習慣,樹立“風險中性”理念,外匯衍生品市場才能真正發展起來。在內外形勢相對穩定的時候,應擇機加大中間價形成的市場化決定程度,擴大匯率浮動區間,進一步推進匯率市場化改革。

穩步推進改革。匯率改革不是一蹴而就的,這是“8·11” 匯改以來應對匯率波動和跨境資本流動衝擊的寶貴經驗。匯率具有易超調的屬性,保持匯率相對穩定既是維持經濟競爭力的需要,也是穩定信心和預期的需要。未來一段時期,中國經濟發展可能面臨更加複雜多變的外部環境,作為聯繫內外經濟的紐帶,匯率穩定將面臨更多挑戰。匯率改革要在考慮經濟承受力的基礎上穩步推進,防止匯率成為放大經濟波動的來源。

保留管理的自主權。人民幣匯率改革的方向是清潔浮動,但清潔浮動並不意味著放棄管理的自主權,保留特殊情形下的管理手段,持有充足的外匯儲備,對於匯率穩定乃至巨集觀經濟金融穩定意義重大。未來,在美聯儲加息和貿易摩擦更新的關鍵時點,人民幣仍面臨階段性波動壓力,不應放任匯率大幅貶值,而應通過不斷完善外匯管理框架,保持匯率相對穩定。常態下,可以使用“貨幣政策+口頭乾預”達成匯率管理目標;特殊時期,採用“口頭乾預+貨幣政策+資本流動管理+必要的外匯乾預”等工具進行綜合管理。

責任編輯:郭建