東阿阿膠攜驢皮又上熱搜了!

7月25日,一財記者前往東阿阿膠一家驢皮倉庫調查發現,空曠的水泥地面上堆積了大量驢皮。在夏季太陽的炙烤下,驢皮散發著難聞的味道。東阿阿膠內部人士透露,這裡的原料倉庫堆積了約800噸驢皮。此貼一發,雪球用戶紛紛開始討論:

球友秋憶江南盼夏天調侃,發臭的驢皮屬於年份驢皮,營養價值更高!

也有球友表示悲觀:此文印證此前猜測,東阿阿膠想靠囤積驢皮,來支撐終端漲價,結果成為又一個長虹。去庫存之路更為漫長,估計沒個兩三年,見不到曙光。

昨日,針對驢皮味道以及公司儲藏問題,東阿阿膠回應:驢皮有特殊氣味屬正常現象,千百年來,正是這種「難聞的純驢皮」,經過數十道嚴格處理工序後,才能煉製出道地正宗真阿膠。

到底是真驢皮的典範還是囤積過多的特殊氣味,本文咱們來聊聊關於東阿阿膠存貨情況及整體公司的財務情況。

數據說話:驢皮到底緊不緊缺?

傳統阿膠的主要原材料是驢皮,農戶養驢面臨成本高、周期長、繁殖率低的問題。隨著我國城鎮化進程的持續推進,我國毛驢養殖量逐年減少,下圖統計局給的數據主要是較大養殖規模場的存欄情況,統計數量肯定少於全國真實存欄量。

公開資料顯示目前我國毛驢存欄量為400到500萬頭,這一數據應該考慮到了農戶散養情況,但即便是這樣,毛驢存欄量比高峰時期的1100萬頭下降一半還要多。阿膠整個行業在東阿阿膠的大力宣傳下迅速走強,毛驢存欄量的持續低迷引發驢皮自2006年以來的大規模漲價,2006年一張驢皮100元,2016年最高的時候一張驢皮超過3500元。

據產業信息網發布的《2019年中國阿膠行業分析報告》,按照每年正常出欄120萬頭計算,再加上驢皮進口因素,全年可生產的阿膠總數量也就3000多噸,去年山東阿膠協會公布的數據顯示全年阿膠產量在5000噸,這也可以看出有些廠商一定用牛皮、馬皮、豬皮替代了驢皮,雖然功效與物質含量相差無幾,但這些都不能算是傳統阿膠。

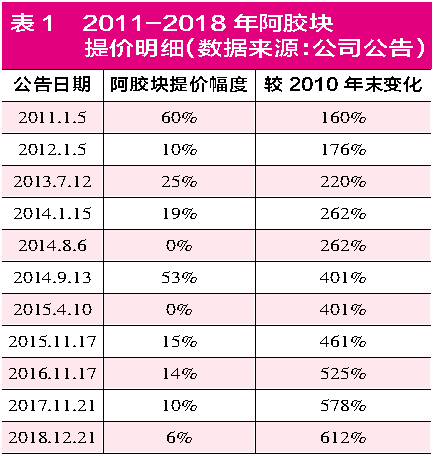

2006年至今,有「葯中茅台」之稱的東阿阿膠累計提價高達17次,主打產品阿膠塊的出廠價已從2006年的每公斤不到200元上漲至如今的6000元左右,十三年間價格漲幅近30倍,阿膠的漲價幅度一點也不弱於驢皮的漲價幅度。

公司管理層表示公司從來都是用上好驢皮熬膠,用料純正,驢皮的稀缺漲價導致公司產品價格上調。

東阿阿膠從15年前開始著手解決原材料驢皮的問題。掌控了國內毛驢主要交易市場,控制了上遊產業關鍵環節。把毛驢當藥材養,實行毛驢活體循環開發。至今在全國建立了20個原料基地,和1個東阿黑毛驢繁育中心。

養殖基地分布圖

接下來,我們再對比1℃記者實際調查的結果來看。

那段時間,走私驢皮比賣毒品還掙錢

50多歲的徐志奎是遠近聞名的養驢戶,在當地開設合作社已十餘年,他親歷了驢皮價格從飛漲到跌落谷底的全過程。

據徐志奎介紹,2009年他剛入行時,驢皮的價格一斤不足10元,「當時驢皮販子過來收購驢皮還不是論斤賣,都是按照張數來計算。」彼時,在下遊需求端,採購大戶東阿阿膠的阿膠產品還沒有進行大規模提價。

然而從2010年開始,在長達8年的時間內,東阿阿膠持續提價十餘次。據1℃記者調查發現,東阿阿膠的提價與市場的驢皮價格上漲或存在關聯。

2010年1月,東阿阿膠對外宣稱對阿膠塊產品價格上調20%,理由是毛驢的存欄量逐年下降,驢皮資源日趨緊張,導致原料收購價格不斷上漲。山東省一份法院判決書中的零售價格清單顯示,東阿阿膠產品紅標500g,2010年1月由243元/盒漲至403元/盒。

一年後的2011年1月,東阿阿膠宣布阿膠塊產品出廠價上調幅度不超過60%。上述判決書表明,東阿阿膠產品紅標500g,2011年1月零售價漲至750元/盒。

在上遊驢皮市場端,鹽乾驢皮的價格亦持續上漲,平均價格由2012年的35元/斤漲至2014年125元/斤。

據公告,此後的2012年1月、2013年7月、2014年1月和2014年9月,東阿阿膠分別將阿膠的出廠價上調10%、25%、19%和53%,零售價亦作相應調整。有關權威資料顯示,同期,東阿阿膠產品紅標500g,零售價格分別為825元/盒、1098元/盒、1298元/盒和1986元/盒。

山東當地多位養殖戶以及驢皮貿易商介紹,市場上驢皮的價格真正漲起來,是在2015年之後。彼時價格高峰階段,一斤驢皮能賣到上百元,整張驢皮價格可達3000至4000元,有較大的驢皮甚至能賣到5000元。

2015年11月,東阿阿膠宣布對東阿阿膠、桃花姬阿膠糕以及復方阿膠漿的出廠價上調15%,零售價亦作相應調整。資料顯示,同期,東阿阿膠紅標500g達2365元/盒。

此後的2016年和2017年,東阿阿膠繼續上調產品價格。2016年11月,東阿阿膠宣布對東阿阿膠、桃花姬阿膠糕和復方阿膠漿的出廠價分別上調15%、25%和28%;2017年11月,東阿阿膠又宣布對東阿阿膠、復方阿膠漿出廠價上調10%和5%。

2014年至2017年,驢皮價格有所回落,最低時每斤在40元左右。但研究畜牧業經濟的中國農業大學經濟管理學院博士研究生李傑,在經過實地調研後發現,驢皮價格又在2017年初漲至最貴約90元/斤。

彼時,國內驢皮價格高昂,許多阿膠企業和驢皮貿易商看到巨大紅利,紛紛將目光瞄向國外,「滿世界找驢」,繼而引發了驢皮進口之風,東阿阿膠亦開設衣索比亞原料基地。「曾經有那麼一兩年時間,走私驢皮比賣毒品還掙錢。」一家大型阿膠企業負責原料驢皮的人士表示,該公司以前亦向十幾個國家採購驢皮,2016年和2017年下半年,國外一頭驢的價格僅500至600元人民幣。因此很多人進入中亞等國家宰驢剝皮,運回國內。

「國外大量的廉價驢皮入境衝擊,與國內驢皮存在價格競爭。」上述阿膠企業人士說,二者互相降價,國內驢皮價格持續回落。

至此,阿膠產能大戶暫停收皮。

驢皮「過剩」的阿膠是否有投資價值?

2018年東阿阿膠總資產138.7億,而流動資產合計107.7億,佔據資產的大部分,所以我們來重點討論公司流動資產的各項情況。流動資產主要由貨幣資金、應收票據、應收帳款、存貨及其他流動資產構成,這五個科目2018年合計106億且近三年全部都有所增長。

公司其他流動資產主要是銀行理財,把這部分資產也當做現金來看,那麼三年間現金類資產增長10億;應收票據與應收帳款增長20億,應收票據風險不大,公司的應收帳款增長明顯,欠款方主要為醫院與藥店,且東阿阿膠對應收帳款壞帳準備的計提非常規範,最新年報中雖然顯示應收帳款一年內到期佔比80%左右,但還是要注意壞帳風險,可以把應收帳款餘額當做公司周轉情況的重要指標。

在非流動資產中,2018年公司的生物性資產不到5000萬,不少投資者對東阿養驢屯皮產生了懷疑,認為公司從頭到尾就是一場騙局,這種懷疑沒有道理,公司採取的是農戶養殖方法,好處就在於輕資產,並且從後文中關於存貨的分析可以看出,公司確實在囤積原材料。

從負債方面來看,公司無任何有息負債,主要是日常開展經營活動形成的流動負債。用應付票據、應付帳款、預付帳款表示公司對上遊供應商的資源佔有,而用應收帳款、應收票據、預收帳款表示下遊客戶對公司的資源佔有,可以看出近三年公司在產業鏈中的地位在弱化。

存貨主要由原材料、在產品、庫存商品三個項目組成,存貨金額由2013年的5.5億增長到2018年的33.7億,其中原材料與在產品增長明顯,而庫存商品先升後降。從下表可以清楚看出,東阿阿膠從2016年開始大量囤積驢皮,但同時期內在產品與庫存商品並沒有大量增加。公司上半年業績預告超預期的差,公司解釋是因為其積極減少渠道庫存,主動減少出貨量所致。根據草根調研的情況來看,公司向渠道商壓貨嚴重,我們走訪藥店得到的信息是藥店裡還有2017年產的東阿阿膠,而阿膠保存期限一般為5年,東阿阿膠面臨著不小的壓力。

單看存貨我們對東阿阿膠評價並不差,公司在多次提價後,產品確實面臨著滯銷、壓貨的情況,但公司管理層或早已經注意到這一點,反映在存貨上是2016年以來驢皮顯著增加,在產品與庫存商品合計值並沒有顯著變化,尤其是庫存商品,近幾年甚至連續下降。總之,我們認為東阿阿膠管理層應該早就認識到了自己產品滯銷、壓貨的問題,囤積驢皮是個正常行為,畢竟驢確實越來越少了,公司在對待在產品與庫存商品上是有一定謹慎性的,按照2018年營業成本25億計算,我們應該把重點放在渠道消化現有產品節奏上,而公司自己手裡的存貨問題不大。

利潤表:

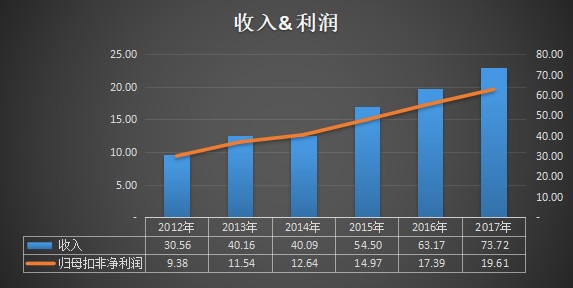

東阿阿膠業務相對比較簡單,利潤均為主業創造,近十年營業收入僅在2014年與2018年略有下降。2014年公司剝離醫藥流通業務,營業收入降低,但公司歸母凈利潤依然保持兩位數增長,查閱公開資料可以知道這一年驢皮大漲價。

從庫存數據中可以看到2014年公司庫存商品增加了很多,可以猜想到公司打定主意大漲價前趕緊瘋補庫存,導致2014年阿膠系列毛利率上漲,且隨後兩年公司就開始大量囤積驢皮,這就演變成了一種「坐莊」行為,在下遊需求不足、產品滯銷的情況下,2018年公司營收、利潤均不及預期,2019年上半年愈演愈烈,凈利潤大幅下滑。

公司近十年除管理費用率(包含研發費用)比較平穩外,毛利率、凈利率、銷售費用率都呈現出先上升而後平穩的走勢,近幾年公司65%左右的毛利率與將近30%的凈利率水準放在任何行業裡都可以用優秀來形容,公司原材料是在漲價,但很明顯公司提升產品價格的舉措根本沒有吃任何虧。

現金流量表:

公司近十年購買長期資產的支出很少,在不需要大量投入的情況下實現了營收及凈利的大幅度增長,這是優秀的經營模式,但凈利潤與經營活動產生的現金流從2013年開始就出現了脫節,公司大量的利潤以應收票據及應收帳款形式存在,可想而知公司的分紅比例不會太高,公司今年一季度公布的報表顯示應收帳款達到了15.4億,較2018年底又有很大增長,這項數據跟公司營收相比並不算大,但也要密切關注其發展情況。

凈資產收益率:

用杜邦分析法研究公司最近十年凈資產收益率,可以看出公司十年間ROE穩定在20%左右,非常優秀。期間公司凈利率顯著提升,而資產周轉率有所下降,這也直接說明了公司無休止的提價行為對凈利率水準確實有幫助,但打壓了營收增速,最終使得資產周轉率下降,提價後的東阿阿膠看起來並沒有那樣暢銷。

東阿阿膠目前正面臨重大考驗,應收帳款激增、渠道庫存急需消化是客觀存在的問題。

從中報業績雷到驢皮特殊氣味,東阿阿膠一直在市場上飽受質疑。以公司目前的資產構成來看,完全沒有必要擔心公司突然「死去」,關鍵問題是以後能否還像之前活得那麼好。總之,以終端反映的情況來看,公司想要完全解決渠道壓貨問題,少說也要一兩年的時間,這有可能是一段陣痛,也有可能就此公司就真的過得沒有之前舒服了。或許只有讓消費者相信稀缺的是東阿阿膠產品而不是驢皮,公司才可能完全反轉頹勢,迎來發展「第二春」。

本文來源:雪球用戶房楊凱的投資世界、第一財經

風險提示:雪球裡任何用戶或者嘉賓的發言,都有其特定立場,不構成投資建議,投資決策需要建立在獨立思考之上。

大神私房炒股選基攻略、財經熱點第一手解讀,盡在雪球App!

原文閱讀