來源:七禾網

原標題:搶佔“C位”?白糖趨勢流暢 默默走出了半年行情

今年是農產品期貨“重新出道”的一年,從目前來看“C位”非蘋果莫屬。由於貿易摩擦的加劇,大豆、豆粕、棉花等行情也備受關注。但是有一個默默走出了半年行情,卻並沒有被太多人所關注的品種,它就是白糖。

|

當所有農產品都躍躍欲試想拚命往上衝的時候,只有白糖,仿佛失去了夢想的鹹魚,跌完一天又一天。其實大家都知道期貨市場是個雙向市場,做多做空都能盈利,但是很多人主觀上就喜歡看漲,紅色吉利。而且對於農產品來說,做多比做空更有利。因為牛市比較好確定,歷史上從來都有底沒有頂。期貨大佬傅海棠也曾說“做多才能賺大錢”,在熊市當中,跌100%的熊市沒有,往下跌從來都是打折。而上漲的時候,很短的時間內就能翻幾倍。於是最近在大家津津樂道蘋果的漲勢時,提起白糖,大家都表示認同,基本面確實比較弱,就沒有然後了。

|

熟悉白糖的投資者可能有所了解,其實白糖的周期性非常明顯,基本上是三年上漲三年下跌,當前處於下跌的第二年。所以從周期性的角度來說,當前的糖價仍有進一步下跌的可能,儘管下跌的太空不大。而且下跌到位後,在底部仍然需要進行一定時間的夯實,才有扭轉乾坤的可能,而這個時間周期短則半年,長則一年。

|

白糖弱勢難改的四座大山

南華期貨農產品總監邊舒揚就曾在6月初表示,白糖弱勢難改有四座大山。

第一座大山是國內產量的增長。17/18榨季當前僅有雲南1家糖廠尚未收榨,預計我國食糖產量為1032萬噸左右。從4月廣西糖會的報告的情況看,儘管雲南的種植面積基本持平,但廣西和內蒙的量是有一定增加的。當然影響產量的因素除了種植面積以外,氣象的影響會非常大。上半年儘管全國多地極端氣象頻發,但是並沒有殃及廣西、雲南等甘蔗主產區,4月的旱情一閃而過,6-9月我們重點關注台風對廣西、廣東蔗區的影響,關鍵看倒伏情況,雨水多一些反而利於甘蔗生長,儘管含糖可能會降一點,只要不出現大的旱情問題都不大。因此我們初步預估18/19榨季我國食糖產量將增長3.8%-6%,因此最終的產量可能為1075-1100萬噸。

第二座大山是進口結構的變化。今年頭兩個月我國進口量僅僅為5萬噸,而3月和4月合計進口則達到了85萬噸。主要原因是配額外許可證在3月底才開始發放,而今年的許可證比去年多了50萬噸。除此之外,就是從3月份開始進口利潤一直保持的很好,僅以泰國糖為例,95%的關稅下一直保持300-700元的利潤區間,更何況現在的關稅下調到了90%。我國從去年提升關稅以來,從中美洲、韓國、澳大利亞甚至非洲國家進口仍以50%關稅計算,因此從這些國家進口糖的數量非常大,而從巴西、泰國進口量寥寥。在國家擴大進口的背景下,印度食糖將可能在下榨季大面積的進入中國。印度6月1日在北京召開推介會就表明了這種傾向,因為此前關於食糖進口從未有過相關會議。

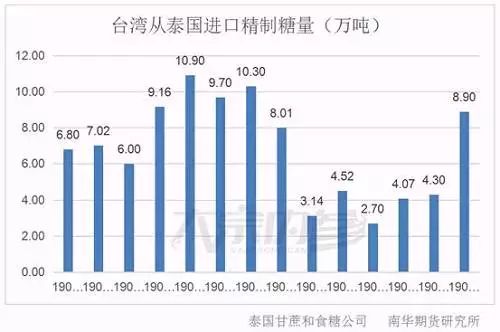

第三座大山是打擊走私難度大。儘管從去年開始打擊走私的力度大幅加大,但是內外糖價存在巨大利差,使得不少人仍願意鋌而走險走私白糖。走私白糖有兩個轉運站站,分別是緬甸和台灣。緬甸由於毗鄰雲南,是近幾年主要的走私管道,由於去年中國打擊走私趨嚴以後,這個通道的量少了很多,但是每天中國商人的購買量仍然有1000噸的樣子,之前的木姐衝突也僅僅暫停了3天就恢復了,而且近期緬甸政府又有重新開展相關的轉出口貿易。緬甸是陸上走私,海上主要是台灣,這條通路的特點是輻射範圍大,涉及整個沿海地區,走私糖直接運往銷區,對市場的衝擊更大。4月份泰國出口到台灣的白糖8.9萬噸,為7個月新高,同比增加了2.1萬噸。

|

第三座大山是打擊走私難度大。儘管從去年開始打擊走私的力度大幅加大,但是內外糖價存在巨大利差,使得不少人仍願意鋌而走險走私白糖。走私白糖有兩個轉運站站,分別是緬甸和台灣。緬甸由於毗鄰雲南,是近幾年主要的走私管道,由於去年中國打擊走私趨嚴以後,這個通道的量少了很多,但是每天中國商人的購買量仍然有1000噸的樣子,之前的木姐衝突也僅僅暫停了3天就恢復了,而且近期緬甸政府又有重新開展相關的轉出口貿易。緬甸是陸上走私,海上主要是台灣,這條通路的特點是輻射範圍大,涉及整個沿海地區,走私糖直接運往銷區,對市場的衝擊更大。4月份泰國出口到台灣的白糖8.9萬噸,為7個月新高,同比增加了2.1萬噸。

|

第四座大山是政策的調整。我國白糖市場近兩年國家在農產品上的重視程度很高,很多農產品都已經收儲改直補,去庫存成為這兩年的熱詞。白糖的國儲庫存龐大,也需要進行相關的改革,無非只是時間問題,下榨季執行的可能性也是存在的。此外,還有廣西收購價制定權的問題,之前一直是政府定價,如果改成集團定價或者糖廠定價就可能加劇糖廠間的競爭,屆時廣西蔗價和糖價就會市場化,政府可能就會通過蔗價糖價聯動來進行補貼,那麽甘蔗收購價勢必會低於今年的500元/噸的保護價,同樣會給糖市產生利空影響。

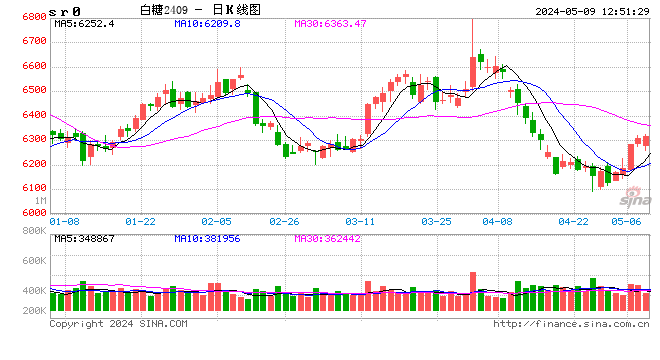

從近期走勢來看,鄭糖連續6日的小幅上行並沒有能夠彌補6月19日一天的跌幅,而今日繼續下跌1.02%,指數報收5144元/噸,接近前期新低。

|

我們也可以看到昨日原糖大幅下跌2.7%,最高觸及12.71美分每磅,最低跌到12.25美分每磅,最終收盤價格下跌0.34美分每磅,報收在12.27美分每磅。

|

瑞達研究部:全球食糖供需過剩嚴重,出口國格局發生改變

美國農業部最新報告(USDA)表示,預估2018年食糖供需過剩1693萬噸,季末庫存由上年的4198萬噸上升至4916萬噸,相比於前期機構對全球糖市供需過剩的450萬噸,多次連續逐漸上移至目前的1000萬噸以上,可見市場對於全球食糖供應大增存較大的信心,特別是印度、泰國、歐盟等出口國發生格局的變化,往年巴西作為一家獨大的出口國,而今年在巴西減產反而印度、泰國等國家增產明顯的情形下,全球出口國將被劃分為三足鼎立的的格局。

具體而言來看,巴西作為近年來出口獨大的國家,是全球最大的白糖生產國和出口國,由於今年乙醇利潤可觀而白糖面臨熊市的消極悲觀情形下,糖廠大多虧損嚴重,進而變相的轉移至生產乙醇來獲取更多的利潤,多次調低產糖率,使得今年的糖醇比從60.5延續下調至50附近,後期食糖繼續虧損的話,糖醇將有繼續下調的可能,特別是巴西國家連續多次采取刺激生產乙醇的政策,越發使得巴西國家生產乙醇更具優勢,今年白糖產量出現縮減,但仍無法改變整個全球食糖供需過剩的事實。巴西糖出口佔全球出口量比值將從48%下降至39%附近的預期,也就意味著獨大的巴西出口量地位將瓜分給其他國家,甘蔗行業組織Unica報告稱,巴西中南部地區5月下半月糖產量為134萬噸,低於上半月的190.7萬噸,5月下半月中南部地區甘蔗壓榨量為3238萬噸,低於上半月的4264.4萬噸。據悉5月下半月巴西的1300萬噸甘蔗未能壓榨,主要是卡車工人罷工期間缺少柴油和其他的投入,同樣因為罷工事件,使得17萬噸的糖難以出口,預計後期產能將集中釋放的風險較大。

印度作為全球第二大產糖國、第一消費國,印度食糖主要從巴西進口,主要是加工方面。2017/2018榨季印度糖意外大幅增產,鑒於印度糖產量預計連續兩年創紀錄,印度糖廠希望政府允許在2018/19(10/9月)年度出口800萬噸原糖,但是印度糖基本自主消費為主,佔全球出口量僅2%。由於印度增產較為突出,政府多次采取措施來抑製該國內糖價的下跌,甚至也效仿巴西國家,是否也可以生產乙醇來減少食糖產量,從而降低糖廠虧損的情況。而泰國最後一家糖廠已於6月5日結束壓榨,2017/18榨季泰國共54家糖廠開榨,累計壓榨甘蔗1.349億噸,產糖1468萬噸,同比去年同期水準增加46%,總體上印度加上泰國出口量將增加300萬噸,甚至印度政策若實施的話,其出口量將遠大於該預估值。

歐盟方面,歐盟是世界重要食糖生產者,產量約佔世界供應量的10%,僅次於巴西和印度,但是其出口量佔全球的印度基本差不多。歐盟糖業自2017年10月附近取消配額制度後,歐盟就采取相對較低的生產成本將在全球出口市場競爭中佔據有利位置,歐盟委員會將2017/18年度糖出口量有望達到300萬噸,變化幅度較前幾個主產國大,其值基本達到36%的概率。總而言之,在全球供需過剩量嚴重的態勢下,今年榨季全球食糖出口國的佔比發生一定變化,巴西、印度、泰國等成為全球食糖出口國的優勢凸顯。

圖一

|

數據來源:瑞達研究院圖二

|

數據來源:布瑞克、瑞達研究院

國內產量增加成定局,牛熊轉換尚未明顯

2017/18榨季根據糖協公布之前預計產量調整至1050萬噸,但從目前白糖收榨情況來看,本榨季產量約為1030萬噸,基本符合市場的預期,無太大的意外。從今年產量看,增加較為明顯的是甜菜糖,其甘蔗糖與甜菜糖比值出現明顯回升,將近達到比值8,主要是內蒙古對於甜菜糖利潤尚可,從而蔗農積極性提高,使得加大甜菜糖的種植面積。截至2018年5月底,本製糖期全國累計銷售食糖574.67萬噸(上製糖期同期528.63萬噸),累計銷糖率55.76%,全國產銷數據基本符合市場預期,單方面數據對於糖價而言偏空為主,但從目前現貨市場的銷售情況看,大多數製糖集團通過犧牲價格來出售更多的白糖。後期著重關注其需求量的變化,但是下季度無明顯旺季需求,預計貿易商補庫仍不積極狀態,而2018/2019是增產的第二年,目前的情形來看,尚不具備牛熊轉換期的條件,中長期鄭糖期價仍維持跌勢。

圖三

|

數據來源:WIND、瑞達研究院

國內白糖社會庫存高於近三年的同期值

據了解,截至2018年5月末全國製糖企業累計總庫存1234.22萬噸,較去年同期下降3.32%,環比減少1.75%。製糖企業白糖庫存開始轉入下滑趨勢,其中工業庫存小幅減少至509.08萬噸,國家儲備糖保持不變仍為613.81萬噸以及商業庫存小幅上漲至62.9515萬噸,這三大白糖庫存量較上個月首次出現下滑,特別是工業庫存明顯進入下跌階段,由於受到節日貿易商補庫開始導致庫存消耗增加。而國內食糖新增工業庫存為455.96萬噸,新增工業庫存環比減少了16.73%,但壓力大於平均水準,新增工業庫存仍高於近三年以來同期水準,預計後期無明顯需求提振下,該庫存消耗仍需一定的時間來消耗。

圖四

|

數據來源:WIND、瑞達研究院

但是在下跌已久的情況下,投資者又應該如何操作呢?

華泰期貨認為在端午節後國內糖市處於短期磨底的階段,近期甘蔗直補的傳言打壓了糖價,市場也陷入恐慌中,目前國內進入了糖市的“至暗時刻”,距離熊市周期底部越來越近。對於短期投資者可以利用傳言進行逢高拋空操作,而對於長線投資者而言,目前已具備逐步輕倉買入的條件,後期可以直接逢低買入遠月合約,下方極限5000元/噸左右。期權方面,現貨商短期可在持有現貨的基礎上,進行滾動賣出略虛值看漲期權的備兌期權組合操作。未來半年左右,備兌期權組合操作可以作為現貨收益的增強器持續進行。而對價值投資者而言,亦可以先賣出虛值看跌期權,並賺取其時間價值,隨後再直接買入虛值看漲期權博取收益最大化。月差方面,投資者可以逢高構建809-901以及809-905的反套組合,長期目標為遠月升水200元/噸。

弘業期貨認為目前白糖市場仍然處於疲軟階段,直補政策降低了其“成本底”。各種利空因素接踵而至,預計鄭糖磨底行情仍將持續,建議投資者反套操作,空1809多1901合約不失為較好的選擇。

巨集源期貨認為以809為計的本榨季合約,主跌浪已接近尾聲,809由於與現貨貼水和下方的太空可評判,抗跌性增強,將逐步磨合與現貨的貼水問題。但反過來,19年合約大的背景仍將延續熊市周期,對直補的預期、關於印度進口糖的不確定性,下榨季成本到底下降多少,都是些懸而未懸的問題。18/19榨季全球仍將處於過剩背景,國內延續增產周期,且國內糖市運行環境發生微妙的變化。按以往的統計規律和經驗,本輪熊市周期將延續到2020年的1月至5月22日,理論上19年合約5000以上的價格都可以分批、分倉賣出套期保值。在熊市周期,大趨勢下跌不宜主觀臆斷測底,更不宜去上演人性與周期的博弈。

國信期貨表示近期巨集觀方面的影響較大,原糖波動加劇。但整體來看,上下太空都有限。鄭糖夜盤受到外盤走軟打壓低開,隨後維持弱勢震蕩,技術上轉弱。如果現貨依舊低迷,鄭糖有繼續下行可能。關注5100點一線支撐,操作上建議短線交易為主。

以上觀點僅供參考,不構成操作建議。

七禾研究中心 韓奕舒根據網絡綜合整理

責任編輯:牛鵬飛