預計全球2017/18年度糖產量將創紀錄新高,主要產糖區的糖產量將為1.457億噸。預計主要產糖區2018/19年度糖產量將降至1.409億噸。巴西中南部2017/18年度糖產量料將達到近3,600萬噸的紀錄高位。印度2017/18年度和2018/19年度的糖產量預計也將較為龐大,使得該國有可能再度建立“大量國內庫存”。全球白糖市揚已經變得“擁擠不堪”,預計歐盟將會出口相當數量的過剩糖。

第一部分、國內外市場行情回顧

(一)國內期貨市場動態

圖表1:鄭糖主、次合約收盤價

來源:wind 弘業期貨農產品研究所

本月(01.29-2.28)內主力合約為SR1805,次主力合約為SR1809。截止至02月28日,主力合約SR1805報收於5772元/噸,全月下跌8元,跌幅0.1%,次主力合約SR1809報收於5720元/噸,全月下跌2元,跌幅0.03%。

圖表2:鄭糖主力、次主力合約成交量

來源:wind 弘業期貨農產品研究所

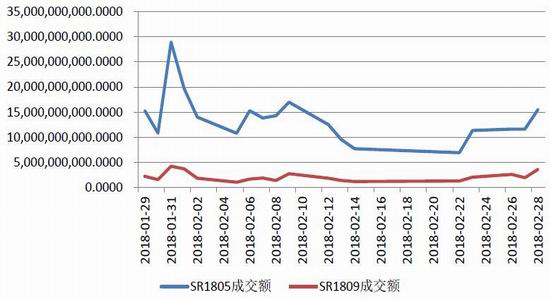

圖表3:鄭糖主力、次主力合約成交額

來源:wind 弘業期貨農產品研究所

從01月29日到02月28日,SR1805總成交量4,263,922手,總成交金額為246,553,680,800元;SR1809總成交量為653,700手,總成交金額為37,580,148,100元。

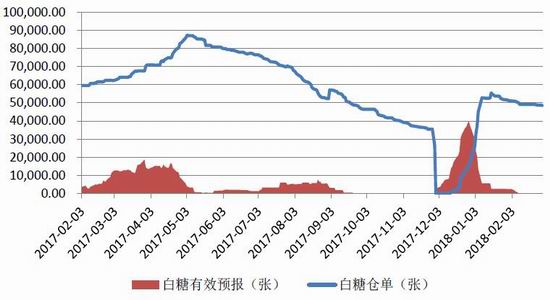

圖表4:倉單及有效預報

來源:wind 弘業期貨農產品研究所

我國製糖年度(每年的10月1日至次年的9月30日)生產的白糖所注冊的標準倉單有效期為該製糖年度結束後當年11月份的最後一個工作日(含該日),也就是說,在11月30日之前,本製糖年度產糖注冊的倉單必須要全部注銷完畢。截止至2018年02月28日,白糖倉單為48600張,有效預報為100張,目前倉單有效預報數量較低,後期套保意願不強。

(二)國內現貨市場動態

南寧:中間商報價6010-6200元/噸。南寧集團報價5880-6020元/噸,報價不變,成交一般。

柳州:中間商報價5930-6020元/噸。柳州集團報價5960-5980元/噸,報價不變,成交一般。

昆明:中間商報價5780元/噸;大理、祥雲中間商報價5710元/噸,報價不變,成交一般。

湛江:中間商報價5850-5880元/噸,報價不變,成交一般。

烏魯木齊:集團報價6000-6050元/噸。

(三)國外期貨市場動態

圖表5:NYBOT糖11指數日K線圖

來源:文華財經 弘業期貨農產品研究所

預計全球2017/18年度糖產量將創紀錄新高,主要產糖區的糖產量將為1.457億噸。預計主要產糖區2018/19年度糖產量將降至1.409億噸。巴西中南部2017/18年度糖產量料將達到近3,600萬噸的紀錄高位。印度2017/18年度和2018/19年度的糖產量預計也將較為龐大,使得該國有可能再度建立“大量國內庫存”。全球白糖市揚已經變得“擁擠不堪”,預計歐盟將會出口相當數量的過剩糖。

第二部分、全球食糖供需情況

在增產預期愈發明朗之際,各個糖業機構也調整了對下一榨季的預期。國際糖業組織(ISO)周四上調2017/18年度(10月/次年9月)全球糖市供應過剩預估,從之前的503萬噸調高至515萬噸.此番上修是因為2017/18年度消費量預估早下調,從之前的1.7441億噸調降至1.7355億噸。ISO在季度報告中稱,全球糖產量料為1.7870億噸,低於上次預估的1.7945億噸。ISO預計,2016/17年度全球糖市供應短缺254萬噸。

荷蘭合作銀行將原糖價格預估下調多達每磅0.5美分,4-6月當季價格預估下調至每磅13.6美分,“印度龐大的收成”以及歐盟強勁的供應是打壓價格的眾多因素之一。該行稱,20181/9年度全球供應持續高企,十分可能導致全球再度供應過剩,持續打壓糖價。

BiosevSA稱,預計在4月開始的作物年度巴西中南部糖產量減少400-500萬噸。巴西工廠將盡可能用更多的甘蔗來生產乙醇,用於產糖的甘蔗用量減少。過去幾個月,巴西乙醇價格和需求一並增長,追隨汽油價格升勢。乙醇給糖廠帶來的利潤更高,因糖價徘徊在數年低點附近,較2016年末觸及的峰值每磅23美分下滑約40%。

商品分析機構GreenPool預估,在2018/19年度全球糖市過剩量將縮小至543萬噸,因產量自上年度的創紀錄高水準下滑。該總部位於澳洲的分析機構在杜拜年度糖會期間發布的一份報告中稱,當前2017/18年低全球糖過剩量為1143萬噸(原糖值)。2018/19年度糖市供應過剩,將會導致到2018/19年度末全球糖庫存進一步增至9449萬噸,高於前一年的8889萬噸,庫存/使用比將從48.8%升至51.5%。

(一)巴西2月上半月甘蔗壓榨量與糖產量同比下滑

2月上半月巴西中南部糖廠壓榨甘蔗57.4萬噸,同比減少37.04%;期間糖廠產糖5000噸,同比下滑49.4%,產糖用蔗比為8.38%,低於去年同期的11.06%,甘蔗ATR為100.87千克/噸,同比提高6.12%。1月下半月該地區乙醇產量為7000萬公升,同比增加8.39%。

巴西中南部2017/18榨季從4月1日至2月15日期間,糖廠累計壓榨甘蔗5.84551億噸,同比減少1.71%,累計產糖3583.6萬噸,同比增加1.62%,累計生產乙醇254.02億公升,同比增加1.24%,甘蔗ATR同比提高2.65%,達到137.26千克/噸,累計製糖比例為46.87%。2018年2月上半月中南部共有7家糖廠壓榨。

圖表6:2017/18榨季截止至02月16號巴西中南部地區產糖總情況

來源:UNICA 弘業期貨農產品研究所

圖表7:2017/18榨季02月上半月巴西地區產糖一覽

來源:UNICA 弘業期貨農產品研究所

(二)印度新糖產量有望繼續突破新高

據印度糖廠協會(ISMA)最新數據顯示,2017/18榨季截至2月15日期間,印度累計產糖2031.4萬噸,較上年同期大增38.4%。截至2月15日全國壓榨糖廠數量為500家。從該國截至2月15日的生產進度來看,上個月ISMA對印度2017/18榨季2610萬噸的糖產量預估可能進一步上調,馬哈拉施特拉邦和卡納塔克邦甘蔗單產增加程度令人意外。

另外,印度糖廠正要求政府將糖出口關稅從20%下調至0%,AbinashVerma認為,最近6-8個月印度有望出口150萬噸糖。在出口關稅為0%的情況下,印度出口仍可能虧損約10-12盧比/千克(1美元=64.79盧比),但由於印度國內糖價上漲,國內部分的銷售可以彌補出口的損失,畢竟糖廠超過90%的產量用於國內銷售。

(三)泰國17/18榨季產量突破新高

泰國政府周四稱,受益於有利的氣象條件,2017/18年度泰國甘蔗及白糖產量將創紀錄高位。泰國為全球第二大糖出口國。過去兩年來,泰國遭遇了二十多年來最嚴重的乾旱以及反常的強降雨,導致部分地區難以進行農業活動。但泰國工業部下屬的甘蔗與糖委員預計,泰國將從過去的惡劣天氣條件的打擊中恢復,今年單產將上升。該委員會副秘書長EkapatWangsuwan表示,考慮氣象條件的影響,甘蔗產量將達到1.07-1.1億噸。

這一預估遠高於上一年度泰國實際甘蔗產量9,300萬噸。而目前甘蔗產量最高紀錄為2014/15年度創下的1.05億噸。Ekapat表示,據此推算,白糖產量將達到1,100至1,200萬噸,與美國農業部(USDA)駐泰國專員於2017年9月發布的預估值1,120萬噸基本相符。2017/18年度全球糖產量預計增長8%至紀錄高位1.92億噸(原糖值),主要受歐盟及泰國增產帶動。泰國每年糖需求約為260-270萬噸,其余產出用於出口。

泰國2017/18榨季截至2月23日累計壓榨甘蔗7906.9萬噸,同比增加20.6%。截至2月23日泰國累計產糖856.2萬噸,同比增加約23.7%。本榨季截至目前的平均甘蔗出糖率從去年同期的10.56%上升至10.83%。

第三部分、國內食糖產銷分析

(一)各主產省產銷糖情況一覽

1、雲南

雲南省2017/2018榨季,截止1月31日統計,共開榨糖廠45家(去年同期開榨39家)。共入榨甘蔗391.47萬噸(去年同期297.92萬噸)。產糖46.19萬噸(去年同期34.81萬噸)。產糖率11.80%(去年同期11.69%)。生產酒精2.08萬噸(去年同期生產酒精1.05萬噸)。工業累計銷糖18.36萬噸(去年同期銷糖12.15萬噸),銷糖率39.76%(去年同期銷糖率34.9%)。銷售酒精1.66萬噸(去年同期銷售酒精0.28萬噸)。昆明糖價5870元/噸(去年同期昆明銷售價格6700元/噸)。其中,1月單月雲南產糖37.42萬噸,同比增加8.23萬噸,銷糖17.09萬噸,同比增加6.39萬噸。。

2、廣西

截止1月31日,廣西全區共入榨甘蔗2656萬噸,同比增加164萬噸;產混合糖302.6萬噸,同比增加10萬噸;產糖率11.39%,同比下降0.35個百分點;累計銷糖134萬噸,同比增加2.3萬噸;產銷率44.28%,同比降低0.73個百分點。白砂糖含稅平均售價6184元/噸,同比下降632元/噸。其中1月份單月產糖187.6萬噸,同比增加30.6萬噸;銷糖77萬噸,同比增加23萬噸。

3、海南

海南省2017/18年榨季至2018年1月31日止,已入榨蔗量91.21萬噸,比上榨季同期的65.74萬噸多榨25.47萬噸,產糖量10.29萬噸,比上榨季同期的7.08萬噸多產糖3.21萬噸;產糖率11.28%,比上榨季同期的10.77%提高0.51%;一級品率80.17%,比上榨季同期的88.70%下降8.53%;已銷售糖1.49萬噸,比上榨季同期的0.03萬噸增加1.46萬噸;產銷率14.48%,比上榨季同期的0.40%提高14.08%;含稅售價在5800-6199元/噸之間(上榨季同期為6651-6700元/噸之間);庫存糖8.80萬噸,比上榨季同期的7.05萬噸增加1.75萬噸。

4、廣東

廣東省糖業協會公布,17/18製糖期截至1月底,廣東累計榨蔗量463.8萬噸(去年同期276.37萬噸);產糖量42.64萬噸(去年同期25.88萬噸);出糖率9.19%(去年同期出糖率9.36%);銷糖量26.47萬噸(去年同期11.92萬噸);庫存16.16萬噸(去年同期13.96萬噸);產銷率62.09%(去年同期46.04%)。

其中1月份單月產糖29.55萬噸,同比增加14.42萬噸;銷糖21.33萬噸,同比增加13.89萬噸。

5.新疆

從相關部門獲悉,2017/18榨季截至1月底新疆累計壓榨甜菜438.51萬噸,同比減少26.56萬噸;產糖53.19萬噸,同比增加5.87萬噸;入榨糖料平均含糖分15.2%,同比提高3.12%;累計出糖率12.14%,同比提高1.94%。截至1月底累計銷糖23.39萬噸,同比增加8.96萬噸;產銷率43.97%,同比提高13.48%。其中1月份單月產糖6.47萬噸,同比減少2.02萬噸;銷糖7.07萬噸,同比增加6.21萬噸。

(二)食糖需求難以得到體現

2017/18年度中國食糖生產進入旺季,截至2018年1月底,全國累計產糖512.66萬噸,比上年度同期增加58.7萬噸,增幅12.9%;累計銷糖239.86萬噸,比上年度同期增加46.04萬噸,增幅23.8%;累計銷糖率46.79%,同比上升4.09%。黑龍江甜菜糖生產已經結束,新疆和內蒙古糖廠陸續收榨,甜菜糖生產進入尾聲。1月份,廣西產區出現了寒潮、低溫雨雪冰凍氣象,甘蔗砍運、壓榨受到影響,甘蔗出糖率下降;雲南部分蔗區出現大面積降雨氣象,甘蔗砍運和食糖生產受到一定影響。

1月份,中國國內食糖價格繼續下跌且跌幅加大。原因主要是:擔憂國際食糖市場供應過剩壓力,國內食糖市場氛圍悲觀,資金打壓食糖價格;糖廠迫於兌付糖料款的資金壓力,急於銷售;食糖經銷企業以及用糖企業多採用低庫存甚至零庫存、即用即買策略。將2017/18年度中國食糖價格區間上、下限均調減300元,為6100-6500元/噸。

第四部分、國內原糖進口量出現下滑

上文提到,國際原糖持續下行,近期跌破14美分,內外盤價差持續擴大,此舉可能將促進貿易商擴大後續進口量。根據海關總署的數據:2018年1月我國進口食糖3.1萬噸、同比下降92.5%,進口額0.1395億美元、同比下降93.2%。2017全年我國進口食糖229.0萬噸、同比下降25.2%,進口額10.8億美元、同比下降7.9%。我國進口量同比出現下降的原因主要在於2017年5月22日我國在原先配額外進口50%的關稅上又增加了45%,出現了高保護性的壁壘來阻止配額外進口,此舉顯效明顯。但2018年5月22日後,高關稅的政策進入第二個年頭。次年增加的關稅則下降至40%,此外,傳聞配額外進口管制也會逐步放鬆,加上國際原糖持續下行,進口量和走私量預計將會出現一定增加,對國內糖市價格將出現一定壓製,綜合來看,我國制定的“三年保護政策”實則是以時間換銷量,目前我國處於增產周期,等保護政策結束後,根據甘蔗生產的規律,三年增產、三年減產”,屆時國內將再度迎來減產周期,在新糖產量下降的情況下,久居困境的國內糖價才能有望上漲。

第五部分、國內食糖政策關注焦點

(一)國儲拋儲彌補市場供需缺口

目前市場預計本榨季新糖產量將增加至1020-1050萬噸,但南方片區再度炒作氣象因素降低其新糖預估。如果廣西等產區產量出現下降,國家拋儲則恰逢良機。2017年度,國內拋儲共計164.48萬噸,實際成交138.57萬噸,出現了部分流拍。流拍原因一方面成交價格高於市場心理,另一方面部分陳糖品質不佳。進入2018年,國家在拋儲方面肯定有後續動作,具體拋儲時間必將結合糖價走勢。此外,國家近期發布新政,要求取消國家儲備糖和儲備肉交易服務價格。也就是說,後續拍賣國儲糖將采取市場定價,擯棄之前國家制定拍賣底價的行為。一切由市場經濟為主。筆者預計後期國儲糖拍賣價格將出現下滑,在國內新糖加快上市,下遊消費不旺的情況下,新糖、陳糖、國儲糖、加工糖將出現爭搶消費市場,不排除降價銷售換銷量的情況。

第六部分、操作建議

綜上所述,近期糖價出現大幅震蕩的可能性不大,時間步入消費淡季,下遊走貨不暢,消費廠商備貨需求通常在5月左右才開始逐步體現,而且在此期間,國家很有可能再度拋儲,糖價可能再度承壓下行。因此投資者做好橫盤的心理準備,糖價將在5700一線震蕩運行。

弘業期貨

新浪聲明:新浪網登載此文出於傳遞更多資訊之目的,並不意味著讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋鵬