創投圈大小事,你都能盡在掌握

騰訊創業 | ID:qqchuangye

始於新鮮感,終於新鮮感?

作者 / 周佳麗

來源 / 獵雲網(ID:ilieyun)

2018年,是新中式茶飲崛起的一年,貼著“網紅”標簽的新茶飲品牌們扶搖直上,接連奪得資本認可。此間一年,這個隨著消費更新演變而來的新賽道擁擠又熱鬧,已布局的玩家持續擴張佔市場,未入局者正虎視眈眈,摩拳擦掌。

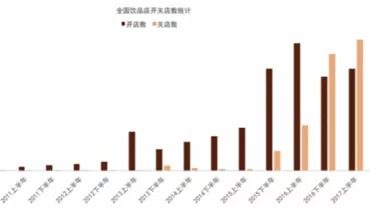

據美團點評發布的《2019中國飲品行業趨勢發展報告》數據顯示,2018年我國茶飲市場全面爆發,截至2018年第三季度,全國現製茶飲門市數已達41萬家,一年內增長74%。

從模式上來看,這些“網紅”茶飲們套路與誠意並存。

線上端,借抖音等年輕態短影片平台、微博等社交新媒體的東風,異軍突起的茶飲品牌一躍成名,掀起了“排隊、限購、黃牛加價代購”等話題熱潮。在新茶飲乍現的早期階段,品牌響不響,就看話題到沒到位。

線下端,各家茶飲品牌紛紛做起了“第三空間”,主打高端化和差異化,高品質和高逼格是其重要標簽。

與早年間的沖泡式飲品相對比,如今的新茶飲早已打破了奶茶消費低端且LOW的固有形象,更顛覆了人們對茶飲經營的價值想象,在經歷了多個時代的進化演變後,中國茶飲市場定位更新至中高端,並走向基於茶飲+空間的新時代。

風口之上,紅起來的品牌層出不窮,但更多的只是曇花一現。大浪淘沙後,能勝出的只能是強者。而今,一線城市已經余地不多,市場逐步下沉,二三線城市或將成為新茶飲品牌的新戰場。

那麽,定位中高端的新式茶飲進入所謂的“下沉市場”後,前途會是一片光明嗎?

1

一線城市的消費窘境

新茶飲火起來的這兩年,北上廣深等一線城市已經成為茶飲界的品牌高地,即使是三線城市起家的喜茶也在全面更新後迅速撲向一線城市。

然而,激烈的競爭下,規模達千億元的新茶飲,由於整個行業準入門檻較低,已從藍海市場過渡到紅海市場,大洗牌悄然而至。

據美團點評數據顯示,2017年上半年飲品店關店數量超過開店數量的28%。與此同時,一線城市的飲品店增長速度開始放緩。

“之前我們花重金進行網紅行銷,但必須清楚的是,網紅模式每一段時期的熱度都只是暫時的,一般就3到5個月的時間,一件事是不會永遠火下去的。”一位從事茶飲領域的人士曾這樣告訴獵雲網。

儘管是在一線城市,消費者也不再願意為所謂的高端市場買單了。這背後似乎也在映襯一線城市中產階級的消費窘境。

2018年10月,名創優品宣布獲得騰訊、高瓴10億人民幣戰略投資,用其中低的定位博得了互聯網巨頭青睞。

而與名創優品對應的無印良品,自打進入中國,一直被推崇為“城市中產”的生活方式品牌,卻在2018年提前一步進了寒冬。根據無印良品發布的第二季度財報數據,無印良品在中國市場可比銷售首次出現下滑,經營的頹勢仍在延續。

分析可以發現,經濟下行正在改變國民的消費習慣,所謂的“城市中產”也開始對商品價格敏感,同樣的產品轉而求其次,品牌知名度、設計方面不再是第一購買決策要素,反而是有價格優勢的品牌更受歡迎。

另一方面,從事餐飲大多看重“坪效”,是衡量店面是否盈利的關鍵要素。而對標星巴克,新茶飲品牌們多選址在租金昂貴、人流量多的購物中心。

但注重線下“第三空間”的喜茶、奈雪的茶們,佔地少則百平米,多則近千平米,加上高運營成本、高裝修成本以及一線城市的高租金,不免為其盈利潛力設了一道坎。

2

下沉市場的尷尬

這是個人人都在講“管道下沉”的時代,商業大佬們早已看得明明白白:大城市市場日趨飽和、互聯網流量紅利衰退,未來的市場增量已經開始逐漸轉移。

公開數據顯示,未來十年,中國城市家庭消費中產階級及以上佔比將於2022年達到81%,成為中國消費更新的最主要貢獻。其中,三四線城市的中產階級將成為未來佔比增長最快的群體。

就新茶飲品牌的城市下沉戰略而言,單從租金成本的維度來看,二三線甚至以外城市的低租金是天然優勢,加上居民可觀的消費潛力,二三線城市是推動茶飲消費的契機。

縱觀市場,在一線城市的高房租、高人力成本等多重壓力下,包括一點點、快樂檸檬、COCO都可茶飲等頭部街邊奶茶品牌早已業務下沉,大力拓展二三線城市。

那麽,這就代表高品質、高逼格的新茶飲們在下沉城市可以高枕無憂嗎?

3

直營的優與憂

首先,正如上文表格中所陳列的那樣,目前市場上主打茶+空間的新茶飲品牌大多以直營為主,優勢在於在手握品牌控制力的同時,深入到消費者腹地擴大銷售,從而提高銷售效率。

奈雪的茶投資方——天圖投資合夥人潘攀在接受獵雲網的採訪時表示,“新茶飲回歸到本質賣的還是一杯茶,關鍵在於產品本身,消費者的體驗最重要”。

直營的模式意味著選擇了一條更難走的路,需要企業有更強大的資金、產品、運營實力。但同時,這樣做最大的優勢在於可以最大程度地發揮品牌的管控能力,保障產品品質和客戶體驗。

然而硬幣的另一面是,採用直營連鎖模式意味著需要承擔“擴張能力弱”所帶來的市場布局緩慢的弱勢。

先不提二三線城市的消費者如何看待名氣響當當的喜茶、奈雪的茶,事實上連身處北上廣深的一部分“白領”們也只是“早聞其聲而一直不得見其人”。

可以發現,有很多新茶飲品牌的新玩家在努力躋身一線城市潰敗後,求而不得,轉身採用加盟的模式攻佔潛力巨大的下沉城市。

眾所周知,加盟模式的擴張速度驚人,可以迅速佔領市場。讓越多的人觸碰到,也就對品牌越有利。

除此之外,有業內人士認為,連鎖品牌的選址是門學問,需要一定的試錯成本。直營品牌在異地擴張時,因為不夠了解當地的市場規則和管道資源,在品牌運營中“水土不服”是常態。

而在保證了產品、體驗、行銷等各方面因地製宜的基礎之上,直營品牌還需要面對的一個挑戰是:跨區域開店的原物料倉儲、冷鏈運輸、標準化操作、門市終端運營。

奈雪的茶創始人彭心在接受《每日經濟新聞》訪問時,也曾坦言:對於現在的新茶飲產業來說,由於行業標準化、機械化還未能成熟建立,供應鏈的確是一個挑戰。

4

性價比依然為王?

一線城市“中產”所面臨的消費尷尬,下沉城市的消費群體就不用擔心嗎?

大多數在二三線城市的茶飲品牌,更傾向把產品定價在15-20元之間。

深耕長沙的茶顏悅色,其客單價就為16元,創始人呂良認為,儘管二三線城市對茶飲消費的認知與一線城市並沒有太大的區別,但在消費力和概念上還確實存在差異。

鹿角巷創始人王政揚曾在接受媒體訪問時表示:“我們每次提案都會報三個方案,一個最有創意的,一個最中規中矩的,一個最便宜的,但往往客戶最後選的都是最便宜的。”

就像“五環內無法理解”的拚多多,挖到了“五環之外”的金礦,從而誕生了一個“3億人都在用的購物App”;又比如趣頭條,以農村包圍城市的打法另辟蹊徑,成立800天就登上了納斯達克。這樣的例子,在中國下沉市場的商業圈內並不少見。

菁財資本投資人曾分析道,由於全國消費水準的不平均,一二線城市與三四五線正經歷消費更新的不同階段。三四五線城市仍在更新的初級階段,在經歷更新之後,性價比仍是王道,消費者對於一些商品的態度終歸佛性。

因此在這一議題上,就目前而言,“性價比”依然是當下下沉市場“小鎮青年”繞不過去的標簽,動輒25元+的“喜茶”們放到三四線城市,或許在短時期內還有如預期。

但長期以往,加上一點點、快樂檸檬、COCO都可茶飲等平價頭部茶飲品牌以加盟模式在下沉城市的先發優勢,相比之下,誰能勝出一籌可能還有待考量。

不過,這在喜茶CMO肖淑琴看來:“人們對於美好生活的嚮往和要求不分幾線城市。喜茶甚至去到迪士尼開店都沒有漲價,我們希望用合理的價格,將好的產品和服務提供給消費者,而不是用一些商業手段將各線城市區分開來。”

潘攀則認為,消費者對價格肯定是有感知的,但好的產品永遠不用擔心沒市場,消費者在意的是產品價格是否提供了相匹配的價值。

5

飲品界的內鬥

新茶飲雖然熱鬧,能叫得出來的品牌也很多,但行業並沒有形成明顯的品牌梯隊,距離角逐誰才是“中國的星巴克”還有段距離。

一方面,整個行業都共沐資本的春風,正如上文表格中所展示的那樣,除了喜茶、奈雪的茶之外,其他獲得融資的新茶飲品牌也有很多。

另一方面,始於新鮮感,也可能結束於新鮮感。行業準入門檻較低,每天都有新血脈注入,存在模式和產品易複製的弊端,導致行業同質化競爭問題突出,用戶重疊忠誠度存疑。

與此同時,隨著喜茶、奈雪的茶等茶飲品牌的持續火爆,競爭的激烈讓茶飲市場的空間形象上升到了更高的維度。

飲品界的先行者們正順應潮流,積極更新,不敢掉隊。在潘攀看來,就茶飲市場而言,除了以Shopping Mall為主體的賽道是中國發展較為快速的管道之外,類比一點點、COCO都可茶飲的街邊店也是投資人看中的場景。

比如,COCO都可茶飲部分門市一改檔口鋪面的傳統形象,發力並打造線下概念店。空間面積越做越大,COCO也不再墨守陳規局限於傳統茶飲,並新上線了同樣在風口之上的咖啡系列飲品。

說到咖啡,這個新茶飲品牌的隱形競爭對手,在2018年也是風起雲湧,群雄爭戰。

這一年裡,星巴克聯姻阿里、瑞幸瘋狂開店、連咖啡也做起了線下生意、湃客咖啡在年底突然發力……咖啡行業在資本的攪拌下,各家打得不可開交,可謂一波未平一波又起。

而與新茶飲品牌不同的是,為了深層次觸達用戶、培養用戶,新咖啡品牌們瘋狂開店又瘋狂補貼,主攻線上外賣市場,並通過社交裂變的模式吸引更多的新用戶。

試想,“1+6元運費”一杯咖啡,動動手指轉發一下,既佔了便宜,又聲明了消費品味,還給朋友帶來了優惠,何樂不為?或許這個時候,新茶飲會慌張,能有多少把握保證用戶不流向新咖啡呢?

6

外賣逐漸瓦解“第三空間”

瑞幸咖啡的快速擴張很快讓星巴克有了危機感,因外賣配送影響口感等因素,星巴克長期以來一直堅持“第三空間”的重要性,儘管同樣沒有停過開新店的步伐,但終歸是未能躲得過在中國9年來的第一次業績下滑。

8月2日,星巴克終於牽手阿里巴巴,雙方達成新零售全面戰略合作,並上線餓了麽,就此開啟外賣業務。

對此,有人曾質疑,全面接入阿里之後,星巴克為“第三空間”設計的服務細節被消解。在外賣模式下,除了咖啡本身,消費者與星巴克的情感連接被切斷,轉而由App的界面作為承接。

“濃鬱的咖啡香氣、舒緩的音樂、柔和的燈光、舒服的沙發……這些以往被視為‘第三空間’核心元素的細節都與顧客無關。而真的將回到咖啡本身,眾所周知這並不是星巴克的強項。”一位業內人士這樣評論道。

再回到新茶飲,與星巴克一樣,喜茶在經歷了近兩年的線下布局後,在今年四月開通了茶飲外送的業務線。

那麽,在各家都在搶灘外賣管道後,極其注重線下場景的新茶飲品牌們,又該如何在極致口感、“第三空間”的體驗以及坪效之間找到一個平衡點呢?

此外,市場內品牌間相似的產品有很多,如若成本結構不變化,加上外賣費用和品牌溢價,消費者想要喝一杯新茶飲需要付出更多,此時品牌的核心競爭力又將如何體現?這也是新茶飲品牌們同樣需要考量的。

結語

只要有市場,就永遠存在競爭對手。整體來看,新茶飲品牌入局下沉市場除了要即時彌補直營模式的短板,高同質化的行業痛點注定會有更多的後來者攪局,就像星巴克雖然在中國佔據強大市場地位,但從來沒有缺過競爭者。

另外,新咖啡品牌的隱形競爭以及其所附帶的價格優勢或許也是一項阻力,畢竟新咖啡來勢凶猛,對於下沉市場的消費群體來說,“性價比”是一個逃不過的詞兒。

不過這在潘攀看來並不是一個關於“競爭”的問題,他認為,當下的飲品市場還沒到你死我活的發展階段,各個維度的創新會讓市場更繁榮。細化到新茶飲賽道,市場足夠大,完全容得下多個品牌,但洗牌一定會如期而至,過濾掉產品能力不強的品牌。

“新茶飲不存在下沉與否,市場本身相通,只在於需求是否被滿足”。談及新茶飲管道下沉後的可能性,潘攀這樣告訴獵雲網。

而當下,關於茶飲品牌的戰爭,一線城市結局尚未明朗,下沉市場的好戲還在後面。

你認為新茶飲在能夠成功進入下沉市場嗎?

歡迎評論區留言,與大家分享。