醫藥行業巨變之下,中藥何去何從?

隨著醫藥行業的變革,中藥市場即將迎來一場結構性調整。在2018年各上市葯企的業績預告中,中藥板塊也呈現兩極分化。

醫保控費、輔助用藥受到限制的政策下,興業證券預測,中藥注射劑市場規模在2018年轉為下行期,而品牌OTC、療效確切的處方葯和配方顆粒等仍存一定機遇,積累了大量臨床實證的中藥處方葯能在注射劑退出的市場上分得一杯羹,而市場規模不足飲片市場5%的配方顆粒,仍將保持高速增長,尤其是這一細分領域的龍頭—中國中藥、華潤三九將成最大受益者。

1

紅利期已過

興業證券近期發布的研報認為,中藥板塊紅利期已過。

此前中藥板塊得以強勁增長的原因有三,一是因為基葯制度促使部分中藥能夠實現價格維護的同時放量,二是限抗令影響下,中藥注射劑和口服獨家品種得以獲得部分市場,三是部分OTC獲益於醫藥領域的消費更新。

而在2018年,無論是4+7帶量採購或是輔助用藥目錄政策的頒布,還是DRGs的推進,都顯示著醫保控費的態度越來越嚴厲。

從藥品控費降價政策上來看,所針對的都主要是化學葯,中藥獨家品種的抗降價能力始終存在。但跟隨著上一輪基葯制度所帶來的紅利,大部分主流中藥獨家品種已從成長期逐漸向成熟期過渡,例如復方丹參滴丸、雲南白藥系列等,穩定增長成為現狀。

此外,無論是此前的抗生素,還是現今包含部分中藥在內的輔助用藥,向來都是院方的重要經濟來源,其銷量的增長也有賴於這一「微妙」的關係,但目前來看都受到了或即將開始受到嚴格的管控,因而國內醫院用藥中長期佔比過高的部分中藥尤其是中藥注射劑和營養性中藥品種都將受到衝擊,紅利期即將結束。

而與生物醫藥、化葯如火如荼的創新、不斷提高的審批速度相對的是,近年來中藥審批速度明顯放緩,中藥新葯獲批數量從2012年的約21個下滑至2017年的約1個,不論是審批速度還是審批數量上,中藥新葯均明顯低於化葯新葯。

興業證券認為,後續品種的難以接力是限制當下中藥板塊持續成長的一大因素。對於此前一直保持增長的中藥注射劑市場,興業證券預判2018年將迎來下行期。

隨著近年來對中藥注射劑限制力度不斷加大,2015年起中藥注射劑告別快速增長時代,市場規模進入平穩階段。近年來的年增長率不到1%。隨著2017年版醫保目錄限制大量主流中藥注射劑必須在二級以上醫療機構使用,並做了重症和病種限制,切斷了中藥注射劑市場當下保持穩定的主要依託。

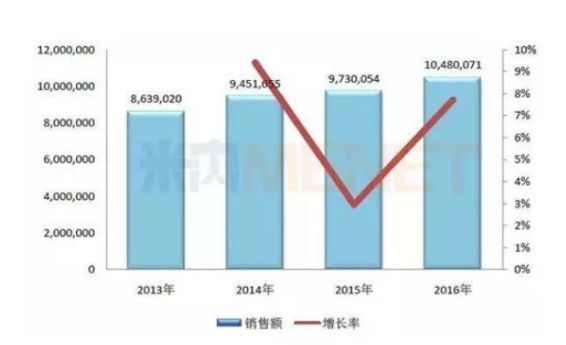

從興業證券所統計的部分主流中藥注射劑的數據來看,其增速在2016、2017年開始下降,甚至出現負增長。

在統計的15個品種中,僅有兩個品種2017年的增速超過了2016年,大部分品種增速下滑。而青峰葯業的喜炎平注射液在2017年的增長率為-17.7%,此外2017年帶給丹紅製藥約44億元收入的丹紅注射液以及腎康注射液、參芪扶正注射液等品種都在2017年出現了不同程度的負增長。

目前中藥注射劑有約900億的市場,約三分之二的注射劑都是用於心腦血管疾病,剩餘較大份額的為腫瘤疾病和呼吸系統疾病。

而這一巨大市場騰挪出的空間,將有部分流向口服中藥處方葯。2017年逆勢上揚的血栓通注射液,2017年實現28%的增長率,在上述15個注射劑中處於第一位。但從更長的時間跨度來看,其銷售額是呈現下行趨勢,但值得注意的是,血栓通膠囊的銷售規模則成一定的回升態勢,但興業證券認為,同類品種劑型替代是較為少見的情形,市場仍將主要轉向療效確切的口服中藥製劑。

但E葯經理人同時也注意到,銷售規模較大的血栓通、血塞通注射劑仍然進入了2018版基葯目錄,更值得玩味的是,據E葯經理人統計,血栓通、血塞通至少出現在了30個城市或醫院的輔助用藥、重點監控用藥目錄上。

隨著2018年12月《關於做好輔助用藥臨床應用管理有關工作的通知》政策的頒布,全國輔助用藥目錄制定提上議程。興業證券認為,此次全國統一的輔助用藥目錄將進一步加速中藥注射劑等輔助用藥退出市場,中藥處方葯作為利益性品種的紅利已基本不再。

2

療效確切、品牌OTC成為關鍵詞

雖然中藥面臨諸多問題,但國家對中藥的政策仍然是支持態度,國家從多個層面對中藥行業頒布了大量政策,總體是予以支持和鼓勵。

那麼接下來在中藥市場上,誰會成為贏家,誰又會迎來崩塌呢?

上述研報認為,中藥行業,尤其是處方葯領域,臨床療效將成為核心指標。中藥注射劑的「退潮」源於其療效不確切、安全性存疑,可以預見後續其他中藥品類也將面臨梳理,優勝劣汰之下有臨床價值的產品最終能獲得更廣闊的市場空間。因此,有循證醫學證據和指南支撐的口服中藥品種,憑藉確切療效有望逐漸取代中藥注射劑的地位,繼續實現增長。

天士力的復方丹參滴丸在心血管類口服中藥的銷售額中排在首位,終端銷售額超過35億。而自1998年起,該藥品就向FDA進行申報,已經進行了20年的臨床研究,對其安全性和有效性積累了大量臨床實證。同時在美國進行了獨家銷售權的有償許可,體現了海外對此藥品的認可。同時,復方丹參滴丸雖然有龐大的銷售額,但其主要來自OTC以及基層市場,且進入低價藥品目錄,降價風險較低。隨著大量中藥注射劑被限制,在心血管中藥領域,復方丹參滴丸仍有上揚空間。

而在另一頭,今年1月,阿斯利康獲許在中國大陸獨家推廣血脂康,跨國葯企賣起了中藥。未來,阿斯利康或許還將在美國、歐洲等地與綠葉製藥達成戰略合作,推廣該藥品。血脂康目前已積累了諸多循證研究證據,被納入多項指南。療效已獲得廣泛認可。

諸如此類的中成藥其實不在少數,還有中新製藥的速效救心丸,濟川葯業的蒲地藍,以嶺葯業的通心絡膠囊、連花清瘟顆粒等等。

此外,在藥品降價的大環境下,興業證券指出OTC仍然具備一定的維護價格能力,尤其是品牌OTC。醫保內的藥品可以通過獨家性和客戶基礎維護價格和競爭力,而不在醫保範圍內的則具備自主定價權利,仍可以通過品牌影響力和良好的療效開拓市場,比較典型的如雲南白藥、東阿阿膠、同仁堂等。

其中不得不提的是近來表現搶眼的片仔癀。和2003年上市之初相比,片仔癀營業收入和凈利潤15年間分別增長21.4倍、17.8倍。其2018年業績快報顯示,報告期內公司實現營業收入47.98億元,同比增長29.19%,歸屬於上市公司股東的凈利潤為11.28億元,同比增長39.83%。

其高速增長的業績除了有賴於投資收益外,主要來自於核心產品片仔癀系列銷售增長的支撐。價格提升成為片仔癀系列增長的核心因素之一,而片仔癀也因其原材料的稀缺性具備持續提價能力。

另外配方顆粒也被普遍看做是潛力股。雖然其市場規模小,但在目前的結構調整期,以其相對於中成藥、中藥飲片的優勢,仍然具有殺出一片天地的發展潛力,且近幾年這一細分領域本身的複合增長率就達到了20%以上。

配方顆粒在藥效上與傳統中藥飲片差異不大,同時省去傳統藥品的煎熬過程,且不受「零加成」影響,不納入省級招標採購,紅利猶存。

目前在配方顆粒市場上,中國中藥佔據了半壁江山,其擁有700多單味中藥配方顆粒品種,並通過積極併購整合成長為中藥配方顆粒龍頭。

在2016年開始,中國中藥便布局中藥配方顆粒產業,目前該公司的中藥配方顆粒已經貢獻了近65%的營業額。興業證券認為,由於其先發優勢,未來在這一細分領域,中國中藥或成為最大受益者。

而另一龍頭便是華潤三九,以其「999」品牌聞名。目前該公司擁有近600個單味中藥配方顆粒品種,佔據全國接近五分之一的份額,其2018年前三季度增長態勢良好,興業證券認為,這一態勢仍將得以持續。

「2019中國醫藥行業新年展望會」已經結束,欲觀看現場影片,請掃二維碼下載微解藥,已於1月21日上線現場實錄。

本文版權屬於E葯經理人,轉載請註明出處。

TAG: |