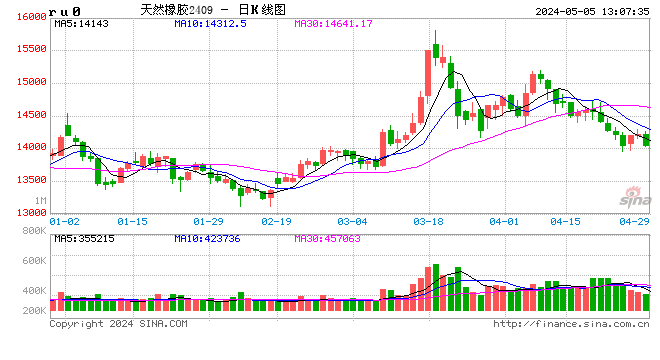

天然橡膠中期偏弱格局難逆,膠價短期難有起色

來源:東證衍生品研究院

走勢評級: 天然橡膠:震蕩

報告日期: 2018年08月30日

★主產區天膠供給態勢整體良好,印度洪災事件影響程度有限:

18年以來全球天膠供給態勢整體良好。從季節性角度,8月份開始,主產國天膠將整體進入旺產季。此外,雖然此次印度天膠主產區洪災事件較為嚴重,但對國內天膠供給端影響程度有限。

★全鋼胎內銷疲軟疊加出口受阻,天膠改性瀝青前路漫漫:

外需方面,受歐盟反傾銷事件影響,我國出口歐洲的全鋼胎佔比明顯下滑,目前還沒有其他地區可以轉移這部分產能。目前國內企業對美全鋼胎出口還是正常發貨,但不排除年底有雙反訴訟啟動的可能。內需方面,自8月以來,國內全鋼胎開工率呈現大幅下滑的態勢,一方面是受輪胎廠家傳統高溫假的影響;另一方面也很大程度上源於山東地區的罕見強降雨導致多家輪胎工廠被迫停工停產。我們對於後市輪胎市場終端需求狀況的判斷與前期一致,即短期內需求端無明顯改善的可能。此外,有關近期改性橡膠瀝青路線技術商業化合作方面,雖然此項舉動旨在通過擴展天膠在鋪路方面的應用來幫助消化天膠高企的庫存,但預計過程會漫長而曲折,需要解決各種問題,短期內難以對天膠供需基本面構成實質性影響。

★國內整體現貨庫存壓力依然高企,1月合約賣盤拋壓較重:

目前青島保稅區橡膠庫存總量再度回到了20萬噸以上,據統計,區外人民幣混合膠庫存也在25萬噸以上,國內整體現貨庫存壓力不減。期貨庫存方面,當前上期所天膠注冊倉單量在50萬噸左右,遠超去年同期。今年倉單到期時仍會有大量老倉單流出,預計會對現貨市場構成一定衝擊。

★投資建議:

短期消息面的炒作,只要不對供需基本面構成實質影響,終將難以改變天膠中期偏弱的格局。近期01合約與現貨泰標混合膠的價差基本在1700-2000元/噸區間震蕩,目前的基差水準仍有許多非標套利盤伺機拋在1月合約上,1月合約上的賣盤拋壓依然較重。雖然本輪工業品反彈中天膠期價的漲幅較為有限,但我們不建議投資者盲目追多。我們維持前期報告中的觀點,短期內01合約或在【11000,13000】元/噸區間弱勢震蕩。

★風險提示:

主產國頒布重大政策。

主產區天膠供給態勢整體良好,印度洪災事件影響程度有限

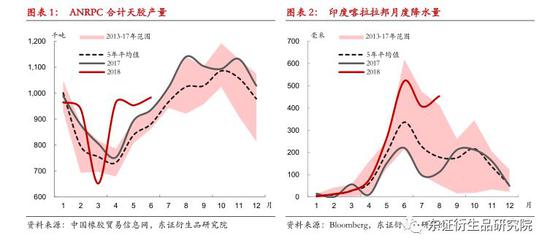

供給方面,從已經公布的數據看,上半年ANRPC合計天膠產量同比增長4%左右,天膠供給態勢整體良好。在前期報告中,我們對18年全年的天膠產量增速預估樂觀,具體原因也已經有過詳盡分析。從季節性角度,8月份開始,主產國天膠將整體進入旺產季,8-12月份產量水準通常處年內高位。

近期印度天膠主產區洪災事件一度引發市場較大關注,從降水量來看,6月以來印度喀拉拉邦的月度降水量持續明顯高於過去五年均值水準,尤其是8月份降水量更是創下13-17年以來的同期新高。雖然印度此次洪災事件較為嚴重,但根據以往經驗,主產區洪災通常主要影響膠農的割膠活動和橡膠貨運,對膠樹本身難以形成較大規模的毀滅性打擊。在洪災褪去後,預計印度膠農的割膠活動和橡膠貨運將逐漸恢復正常。此外,印度天膠產量的全球佔比僅有6%左右,而我國對印度天膠的進口也非常少。整體來看,印度洪災對國內天膠供給端的影響程度十分有限。

2

2

全鋼胎內銷疲軟疊加出口受阻,天膠改性瀝青前路漫漫

外需方面,根據我們調研了解到的情況,受歐盟反傾銷事件的影響,我國出口歐洲的全鋼胎佔比明顯下滑,並且目前還沒有其他地區可以轉移這部分產能。目前國內企業對美全鋼胎出口還是正常發貨,但在當前的貿易形勢下,不排除年底有雙反訴訟啟動的可能。整體來看,對於比較依賴歐美出口市場的輪胎廠家來說,外銷壓力比較大。

內需方面,自8月以來,國內全鋼胎開工率呈現大幅下滑的態勢,與前期的高開工形成鮮明對比。輪胎廠家上半年整體銷售情況不及去年同期,前期持續高開工也造成了庫存大量累積。之所以8月份開工率大幅下滑,一方面是受輪胎廠家傳統高溫假的影響;另一方面也很大程度上源於山東地區的罕見強降雨導致多家輪胎工廠被迫停工停產。我們對於後市輪胎市場終端需求狀況的觀點與前期一致,近年來持續的環保限產導致物流貨源不足,市場商大量車輛處於閑置狀態,對替換胎需求構成很大負面影響。而配套胎方面,目前無論是物流類重卡還是工程類重卡銷量增長均已呈現頹勢,17年重卡銷量在多重利多因素刺激下呈現爆發性增長,當前國內重卡保有量已經達到500萬輛左右。在無其他重大政策利好刺激的情況下,後續重卡市場銷售難言樂觀,不利於提振配套胎需求。

此外,需求方面,為了提振天膠需求端,8月下旬海南農墾與馬來西亞橡膠局在促進改性橡膠瀝青路線技術商業化方面建立合作,一度對天膠價格構成明顯提振。根據我們的了解,目前國內路線改性瀝青主要是SBS改性瀝青,市場佔有率在80%以上。國內現有的改性瀝青企業還沒有採用天膠作為改性劑進行大規模生產的。與SBS改性瀝青相比,天膠改性瀝青並不具備成本優勢,相關工藝的完善也需要漫長的實驗過程。整體來看,雖然此項合作旨在通過擴展天膠在鋪路方面的應用來幫助消化天膠高企的庫存,但預計過程會漫長而曲折,需要解決各種問題,短期內難以對天膠供需基本面構成實質性影響。

3國內整體現貨庫存壓力依然高企,1月合約賣盤拋壓較重

目前青島保稅區橡膠庫存總量再度回到了20萬噸以上,據統計,區外人民幣混合膠庫存也在25萬噸以上,國內整體現貨庫存壓力不減。期貨庫存方面,當前上期所天膠注冊倉單量在50萬噸左右,遠超去年同期。今年倉單到期時仍會有大量老倉單流出,預計會對現貨市場構成一定衝擊。

自從20號膠立項獲批的消息公布之後,01合約與現貨泰標混合膠的價差基本在1700-2000元/噸區間震蕩,目前的基差水準仍有許多非標套利盤伺機拋在1月合約上,1月合約上的賣盤壓力依然較大。 9月合約即將進入交割月,近期9-1價差基本在1800-2000元/噸區間震蕩。

4

4

投資建議

供給方面,18年以來全球天膠供給態勢整體良好。從季節性角度,8月份開始,主產國天膠將整體進入旺產季,8-12月份產量水準通常處年內高位。近期印度天膠主產區洪災事件一度引發市場較大關注,雖然印度此次洪災事件較為嚴重,但根據以往經驗,主產區洪災通常主要影響膠農的割膠活動和橡膠貨運,對膠樹本身難以形成較大規模的毀滅性打擊。在洪災褪去後,預計印度膠農的割膠活動和橡膠貨運將逐漸恢復正常。此外,印度天膠產量的全球佔比僅有6%左右,而我國對印度天膠的進口也非常少。整體來看,印度洪災對國內天膠供給端的影響程度十分有限。

外需方面,受歐盟反傾銷事件的影響,我國出口歐洲的全鋼胎佔比明顯下滑,並且目前還沒有其他地區可以轉移這部分產能。目前國內企業對美全鋼胎出口還是正常發貨,但在當前的貿易形勢下,不排除年底有雙反訴訟啟動的可能。對於比較依賴歐美出口市場的輪胎廠家來說,外銷壓力比較大。內需方面,自8月以來,國內全鋼胎開工率呈現大幅下滑的態勢,一方面是受輪胎廠家傳統高溫假的影響;另一方面也很大程度上源於山東地區的罕見強降雨導致多家輪胎工廠被迫停工停產。我們對於後市輪胎市場終端需求狀況的觀點與前期一致,即短期內需求端無明顯改善的可能。此外,近期海南農墾與馬來西亞橡膠局在促進改性橡膠瀝青路線技術商業化方面建立合作,雖然此項舉動旨在通過擴展天膠在鋪路方面的應用來幫助消化天膠高企的庫存,但預計過程會漫長而曲折,需要解決各種問題,短期內難以對天膠供需基本面構成實質性影響。

庫存方面,目前青島保稅區橡膠庫存總量再度回到了20萬噸以上,據統計,區外人民幣混合膠庫存也在25萬噸以上,國內整體現貨庫存壓力不減。期貨庫存方面,當前上期所天膠注冊倉單量在50萬噸左右,遠超去年同期。今年倉單到期時仍會有大量老倉單流出,預計會對現貨市場構成一定衝擊。

整體來看,短期消息面的炒作,只要不對供需基本面構成實質影響,終將難以改變天膠中期偏弱的格局。近期01合約與現貨泰標混合膠的價差基本在1700-2000元/噸區間震蕩,目前的基差水準仍有許多非標套利盤伺機拋在1月合約上,1月合約上的賣盤拋壓依然較重。雖然本輪工業品反彈中天膠期價的漲幅較為有限,但我們不建議投資者盲目追多。我們維持前期報告中的觀點,短期內01合約或在【11000,13000】元/噸區間弱勢震蕩。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:吳化章