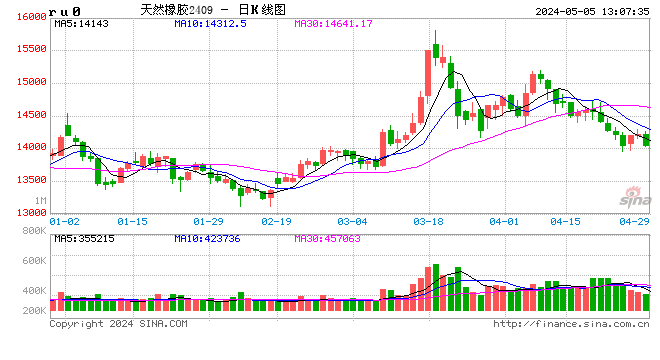

3月26日以來,滬膠在利空因素釋放之後,出現企穩跡象。主力1809合約昨日微漲40元/噸或0.35%,收報11575元/噸。分析人士指出,未來天膠市場供過於求的預期依然存在,且臨近東南亞割膠季,未來供應端壓力將快速凸顯,從而不利於膠價回升。

開割季來臨

“雖說目前暫時躲過巨集觀面不利因素影響,但基於目前滬膠基本面偏弱姿態,預計移倉換月後,新主力1809合約仍將面臨較大拋空壓力,弱勢下跌的主旋律未從根本上出現扭轉。”寶城期貨分析師陳棟表示。

陳棟指出,目前距離泰國宋乾節(每年公歷4月13日-15日)還有不到半個月時間。根據產膠季節性規律,每年東南亞產膠國在宋乾節以後將迎來新一年的割膠期。其中,泰國北部和越南中南部地區產膠量會在4月中旬回升,同時,4月底至5月初,泰國南部地區、馬來西亞和印尼北(棉蘭一帶)也將迎來割膠,膠水產量快速回升。換言之,未來膠市供應端壓力將凸顯。

“4月起全球產區將陸續開割;三個月限產結束,泰國、印尼之前減少的出口量或將集中釋放。”信達期貨分析師徐林表示。

從國內天膠產區來看,目前國內雲南天膠產區因氣候適宜,橡膠樹長勢良好,有提前開割的打算。

“今年無乾旱、白粉病及低溫等不利因素困擾,預計整個割膠去開割日期較往年提前半個月左右。”陳棟表示,雲南西雙版納的猛臘農場、猛捧農場等一類植膠區已於3月中旬開割,其他二類植膠區也將在3月底或4月初開割,整體開割時間較去年提前1個月。

靜待逢高做空機會

“從需求端來看,山東地區近期輪胎廠家開工恢復狀況良好,但受部分縣市重汙染氣象應急預案影響,廣饒等縣市對工廠限產,對個別工廠開工造成了一定影響,因此導致整個輪胎行業開工率表現一般,與去年相比未有超預期增長出現。”陳棟表示。

目前,下遊輪胎採購依然以隨采隨買為主,無大量補庫意願,整體原料庫存天數維持在15天-30天,維持平穩庫存水準;中大型橡膠需求企業原料庫存周期約在30天-40天,小工廠原料維持在3天到一周水準。

“由於輪胎企業自身原料橡膠庫存保持合理水準,採購節奏維持剛性,導致目前天膠需求端難獲超預期增長太空,這也導致庫存環節面臨一定壓力。”陳棟說。

徐林指出,國內橡膠庫存仍處高位,隨著期現價差收斂,套利商庫存流通性不斷轉好。目前現貨缺少大幅反彈基礎,期價也將受到牽製,目前暫時觀望,等待期現價差擴大後逢高空的機會。

“雖然目前滬膠期貨暫時擺脫巨集觀面的利空風險,但處在供應端壓力回升以及國內需求端偏弱的處境下,未來橡膠基本面依然維持弱勢。”陳棟說。

責任編輯:牛鵬飛