提要

後市來看,橡膠市場仍面臨著內憂外患的尷尬處境。上遊產區逐步進入開割期,供應端壓力將再次顯現,在主產國“限制出口”政策的乾預下保稅區庫存出現下降,但後期推遲的船貨將集中到港,庫存恐將進一步累積。

圖為橡膠1805合約日線

近期在美聯儲加息以及川普政府“貿易戰”的巨集觀悲觀預期影響之下,滬膠大幅下行。隨著短期憂慮情緒的退卻,滬膠逐步止跌企穩。山東地區環保保持高壓態勢,下遊的需求難以大幅爆發。雖然川普政府的“貿易戰”已經有降溫趨勢,但歐盟將於5月宣布對華卡客車輪胎反補貼初裁結果,相關的政策影響不容忽視。因此,滬膠仍有下行太空,難言已經見底。建議投資者保持逢高拋空的節奏不變,長線多單暫勿進場。

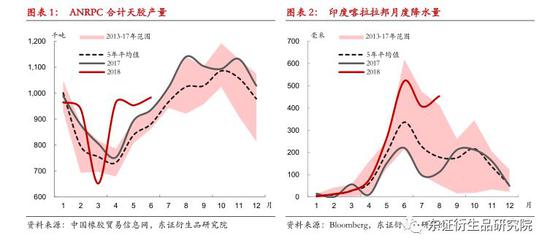

產區提前開割 供應壓力不減

據了解,今年國內產區無乾旱、白粉病及低溫等不利因素困擾,雲南開割日期已經提前至3月20日左右,整體開割時間較去年提前1個月,海南產區也將於清明節後陸續開割。去年部分地區白粉病嚴重導致樹木落葉,重新長出後方可開割,開割普遍推遲至4月初。從開割的絕對價格來看,目前13000元/噸仍是膠農可接受的價格,因此對於開割積極性並不會造成太大影響。

目前雲南地區天然橡膠庫存仍在20萬噸以上,居於歷史高位。生產方面來看,進口原料充裕。儘管去年12月中旬雲南產區停割,但是一直以來有充裕的境外原料供應,當地約有三分之一的加工廠在停割期沒有停止生產。因此,隨著開割季的提前到來,供應端的壓力量逐步凸顯,不利於目前高庫存的消化。

庫存壓力高企 難言轉捩點已現

目前國內顯性庫存仍處於高位。截至3月28日,上期所期貨庫存已經達到44萬餘噸,注冊倉單數量41萬餘噸,注冊倉單數量高出去年同期12萬餘噸。青島保稅區庫存為24.4萬餘噸,比去年同期高出5.7萬噸,整體的庫存壓力仍處於高位。儘管目前保稅區庫存開始高位回落,但是對於後期仍不可過於樂觀,庫存的下降主要來源於前期出產國“限制出口”政策導致入庫減少,並非來自於下遊需求的大幅扭轉。目前下遊工廠仍保持按需採購的節奏,後期隨著推遲船期的陸續到港,保稅區庫存恐將進一步上升。

環保高壓之下 需求難以爆發

3月輪胎廠家陸續開工生產,廠家開工率逐漸上升,但環保嚴查力度不減,許多化工廠開工依舊受限。受到環保高壓的影響,輪胎企業漲價潮不斷,出於對後期價格上漲以及生產的擔憂,下遊經銷商囤貨較為積極,成品庫存轉移至經銷商環節,因此目前輪胎廠成品的庫存保持在較低水準。由於青島地區6月即將舉辦“上合峰會”,相關的生產將會受限。因此,有條件生產的輪胎廠目前已經加緊開工提前備貨,整體開工率維持在較高水準。在終端需求不景氣的傳導下,下遊經銷商庫存的消化也需要時間,因此目前輪胎廠較高的開工率將難以為繼。

貿易摩擦此消彼長 出口需求外患漸顯

近期美國川普政府再次挑起對中國的“貿易戰”,美國將依據“301調查”結果對從中國進口的商品大規模加征關稅。近兩年來受到美國“雙反”政策的影響,中國橡膠輪胎的出口形勢不容樂觀。儘管中國最後以勝訴贏得“雙反”調查,但是中國橡膠輪胎的價格優勢已經不再,國內環保保持高壓態勢,化學輔料價格飆漲,輪胎製品被迫跟隨漲價,進一步削弱了中國輪胎的價格優勢。美國一直是中國橡膠輪胎出口的第一大目的國,其中2017年中國向美國出口輪胎數量為5762萬條,2017年總出口量為48378萬條,向美國出口量佔比接近12%。如果美國真的對中國加征高額關稅,勢必對國內輪胎行業影響巨大。雖然近期川普政府的“貿易戰”已經有降溫趨勢,但歐盟將於5月宣布對華卡客車輪胎反補貼初裁結果,相關的政策影響不容忽視,貿易摩擦將成為後期影響輪胎出口需求的最大變數。

綜上所述,在供應端壓力不減、庫存高企、需求弱勢以及貿易摩擦等因素的影響下,滬膠後市仍有下行太空,難言已經見底。短期滬膠如有向上,仍以反彈修複行情看待。後市保持逢高拋空的策略不變,長線多單暫勿進場。 (作者部門:國貿期貨)

責任編輯:羅思楊