養元飲品上市滿月:市值蒸發166億,誰是幕後真凶?

來源:市界

六個核桃讓養元飲品走出低迷,甚至高歌猛進將之推到資本市場,但常年依賴單品、厚廣告薄研發的商業模式,又成為公司發展的羈絆。

文 | 張洋 編輯 | 六大齡童

滿月通常是值得慶賀的時刻,但此刻養元飲品顯然沒有如此興致。一個月前,養元飲品頂著新政以來“最貴新股”的光環,被投資者賦予“打破一簽賺15萬記錄”的期望。

正當他們沉浸在暴漲夢時,養元飲品卻在第一個漲停板後急轉直下,一月之內從“希望之星”淪落為“最熊新股”,如今距離破發僅一步之遙。

董秘辦懵圈了

2月12日,53歲的姚奎章出現在上海證券交易所。他西裝筆挺,脖子上戴著喜慶的大紅色圍巾,笑著與公司創始人以及兩位核桃果農一起敲響了上市之鑼。

▲ 養元飲品上市。圖來自網絡

養元飲品所在地衡水市,把養元飲品上市作為金融創新深入推進的重要成績,寫進2018年的新年賀詞當中。市界了解到,公司上市前兩天,養元飲品的工人和行政人員每人得到1000元獎金,以慶賀公司上市。

養元飲品成功上市,是姚奎章一手締造的“商業奇跡”。

1997年,養元飲品的前身河北元源保健飲品有限公司成立,由衡水電力實業總公司控股,但公司經營不善。2年後,公司被甩包給更有實力的河北衡水老白乾釀酒(集團)有限公司,由於跟集團主業不沾邊,一直遊離在集團邊緣。

接手5年後,河北衡水老白乾有意甩掉這個包袱,公開轉讓河北養元的全部國有產權。在公開期內,只有現任董事長姚奎章一人報名。多方聯繫溝通後,2005年底,姚奎章集結包括他在內的58名公司員工,湊齊了309.49萬元,接盤注冊資本為100萬的河北元源保健飲品有限公司。

有了員工持股,養元飲品開始走出低迷,其核心產品“六個核桃”橫空出世之後,借助大舉的經銷商擴張模式,一舉超過同省的競爭對手承德露露,成為植物飲料界的“一哥”。

伴隨著業績不斷增長,養元飲品逐漸“膨脹”,通過多次資本公積和盈余公積轉增股本,到2009年注冊資本已經從最初的100萬元變為8000萬元,此時距離員工“接盤”僅過去4年而已。2010年,為了增強公司凝聚力,公司向核心管理層、骨乾員工以及經銷商定向增資580萬元,進一步將注冊資本提升為8580萬元。

臨近上市時,養元飲品注冊資本已經達到4.95億元,上市首日市值直接飆升至610億元。

14年前“接盤”時,參與湊錢的司機張新措、庫管員布建玲、庫管員劉紅娟等一眾基層員工,借助此番上市一夜“逆襲”。以張新措為例,早期他僅出資7162元得到0.72%的股份,後來又將出資額追加至2.5萬元,到上市前他持有330.56萬股,身家上升為2.6億元。

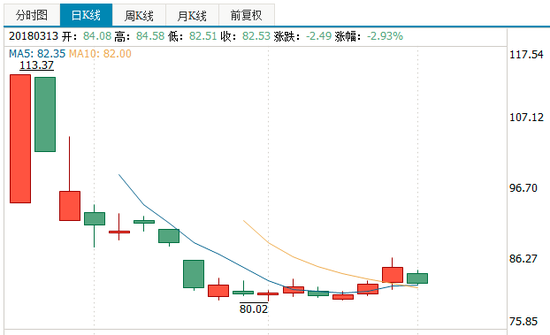

養元飲品的商業奇跡,資本市場並不買账,上市次日開盤便跌停,截至3月13日收盤,已經跌到了82.53元,貼近“破發”線。

▲ 養元飲品K線圖

據Wind的統計,養元飲品創出自2015年底新股重啟以來,股市最快的開板紀錄。目前,養元飲品市值較上市首日相比已蒸發165.92億元。

“很意外、很疑惑!”發稿前,養元飲品董秘辦工作人員對市界感概,他們怎麽也沒想到會跌到如此地步,“我們的基礎面正常,經營數據也很好,不知道什麽原因”。

“董事會時刻關注公司在資本市場表現,針對‘最熊新股’的意外表現,目前公司內部正在研討相應的對策。”前述工作人員稱。

誰在導演大逃離?

“1個漲停可賺3.46萬,按照高價新股平均7個漲停計算的話,那就是12.2萬!”彼時剛剛中簽的打新股民金克雲(化名)在心裡盤算,在他看來這是天上掉錢,“中簽率只有0.0337%,簡直跟買彩票差不多。”

金克雲不知道,在他沉浸在中簽的喜悅中時,“逃離”早已悄悄進行。此前,養元飲品126名股東選擇用部分股權提前變現,老股轉讓規模達1075.50萬股,佔到發行股份的20%左右。21世紀經濟報導有統計:自資本市場設立以來,僅有67家IPO公司股東進行了老股轉讓,而包括養元飲品在內,2017年至今只有5單。

在認購階段,養元飲品網上加網下更是有約21.75萬股遭到棄購,除4位投資者因繳款不足外,棄購者包括10名自然人和2名法人,還有三名自然人在網下老股獲配繳款時也選擇放棄。棄購金額為1712.42萬元,該部分將由主承銷商國信證券包銷,包銷金額創出2017年以來新股包銷金額的最高值。

上市首日,養元飲品大盤風平浪靜,但次日早盤出現異動,不僅開板,並且直線下跌,約在10點跌停。短短半個小時內,就有18.23%的中簽者套現離場。

三亞投資者馮源,認為跌停是彌補未能中簽遺憾的絕佳機會,當即入手500股,沒想到迎接他的卻是連日下跌。

“業績沒有問題,怎麽也應該有回調吧,真是看不懂。”連續觀望幾個交易日後,馮源覺得不能再等了,因為“看這趨勢感覺要奔著破發去了”,最終他在2月28日微漲之後“割肉”清倉,沒有如期的收益,卻倒搭進去一筆。

其實早在馮源入場時,嗅覺靈敏的機構投資者已經開始跑步“逃離”。2月13日的龍虎榜數據顯示,前一天佔據買一、買二席位的國泰君安證券深圳分公司和國泰君安證券深圳紅荔西路營業部雙雙買進逾2200萬元的養元飲品,但當天又攜手減持超2000萬元,在跌停前微虧清倉。

▲ 養元飲品旗下產品六個核桃。@視覺中國

開年後,華泰證券股份有限公司上海澳門路證券營業部、東海證券股份有限公司長沙韶山北路證券營業部等繼續拋售,規模均在千萬元級別。2月的最後一天,養元飲品大單淨流出高達5806萬元,大單流出的狀態從23日一直持續到3月5日,累計流出1.22億元。

西藏一位中型券商營業部的分析師告訴市界,“養元飲品的發行價絕對值較高,未來增長太空有限,此外飲料板塊及次新股的表現整體不佳,連續下跌之後,媒體風評變差,可能都是機構拋售的理由。”他所在的營業部,開年後也在持續減持的行列。

一位關注食品飲料行業的投行人士認為,養元飲品上市時機看起來並不好,上市前大盤下跌幅度較大,加之春節前後,市場避險情緒較濃。雖然養元飲品發行市盈率僅17.74倍,但其最具可比性的上市公司承德露露,目前的市盈率也只有約22倍,預期增長太空有限。

內養虎外遇狼

養元飲品的連日下跌與時機有關,但深層次的原因是來自公司自身。

招股書披露,養元飲品經營業績在經歷持續增長後出現下滑,2016年、2017年1-6月營業收入分別為89億元、36.66億元,同比降幅分別為2.38%、9.03%;同期淨利潤分別為27.41億元、10億元,同比增幅分別為4.61%、-23.08%。

資深證券分析師劉恆瑞提醒,應該注意養元飲品的“分區域定管道獨家經銷模式”,這種減少中間商,讓利於經銷商的銷售模式,讓“六個核桃”的銷售管道在各地迅速鋪開,立下了汗馬功勞。

目前,養元飲品超過98%的收入依靠經銷商銷售,截至2017年6月底,公司約有1700 家經銷商,合作的零售終端數量超過100 萬家,經銷網絡基本覆蓋了除西藏、青海、甘肅、寧夏等西北省外以外的大部分地區。

“養元飲品在產品的市場覆蓋面還未建成全國性的成熟銷售網絡,經銷商的大本營華北地區幾近飽和,想要提升銷量就必須向外拓展,但外拓卻會遭遇越來越多的競爭對手,南部的椰樹、西部的唯怡都具備很強的競爭力。”在劉恆瑞看來,養元飲品在行銷拓展上的瓶頸,才是最大的隱患。

招股書顯示,養元飲品經銷商數量增長放緩,與2016年底披露的經銷商數量相比,2017上半年還出先明顯下降。

有意思的是,養元飲品上市的目的之一,是籌措資金新建20萬噸營養型植物蛋白飲料項目。按照招股書表述,公司自有加委外合計201萬噸產能,2016年產能利用率為47.86%。劉恆瑞表示看不懂,“公司在產能利用率不及一半之時,還要拓建項目,拿什麽來消化新產能呢?”

養元飲品生產線上的工人姚生(化名)向市界透露,他所工作的廠區有三個車間,共16條生產線。“重大節日前比較忙,工作兩班倒,16條線全開,但不會有加班的情況。”而目前,他表示春節和元宵的備貨任務完成,“工廠會放放假,停一些生產線,或者搞培訓”,以計件方式發放工資的他,旺季能賺五、六千元,淡季則只有三、四千元。

此外,養元飲品致力於打造“六個核桃”的大單品亦被專家詬病。招股書披露,近年來,“六個核桃”核桃乳銷售收入佔公司總收入比重均在94%以上,且有逐年上升的趨勢,新產品的比重則被壓縮。

上述投行人士認為,“養元飲品嚴重依賴單品的同時,市場競爭加劇,業績增長前景並不明朗。”廣發證券、東北證券均在研報中提示“產品單一的風險”。

更為殘酷的是,2017年我國植物蛋白飲料市場規模雖然達到520億,但參與分羹企業越來越多,其中不乏伊利、蒙牛、三元、盼盼等大品牌,養元飲品將面臨的是“白熱化”的競爭局面。

厚廣告薄研發

面對激烈競爭,養元飲品祭出廣告大旗。

“經常用腦,多喝六個核桃”。2010年,借助代言人陳魯豫之口說出的這句廣告詞,讓“六個核桃”品牌知名度飛速提升,相應的產品銷量亦節節攀升。養元飲品付出的代價是一年6000萬元的代言費,跟陳魯豫的合作一直持續到2013年。

▲ 陳魯豫代言六個核桃。@視覺中國

嘗到廣告帶來銷量劇增的甜頭後,養元飲品在廣告的投入上出手闊綽,在央視黃金時段投放廣告,連續砸錢冠名了《最強大腦》、《挑戰不可能》、《加油!向未來》等節目,《好好學吧》,《今晚80後脫口秀》,《我是先生》等益智類現象級欄目均得到養元飲品的青睞。

招股書顯示,公司用於廣告行銷的費用,從2014年的4.87億元增長到2016年的6.41億元,2017年隻用半年就花了3.44億元。廣告行銷費用佔主營業務收入的比例也在年年攀升,到2017年上半年,已經佔到9.39%。

此次IPO,募資超32億元的資金,其中約29億元將用於行銷網絡建設及市場開發項目,其中進行品牌建設金額高達18.95億元。

某私募機構分析師范奕認為,“養元飲品通過砸廣告提升銷量的意圖非常明顯,但銷售費用支出能否必然增加銷量尚存在不確定性,銷售費用在增加,公司收入和利潤卻在減少就是很好的佐證。”

在養元飲品的廣告計劃裡,依然有中央電視台每年投放1億元的廣告支出,用1.8億元冠名《最強大腦》,另外湖南、浙江、上海等頂級衛視每年投放5000萬元,山東、湖北、廣東地區的電視台每年投放1000萬元。

與廣告行銷費的慷慨大方相比,在研發投入方面,養元飲品可謂十分吝嗇。

2014年-2017年1-6月,該公司投入的研發費用分別為247萬元、545萬元、785萬元和344萬元,佔營業收入比例僅為0.03%、0.06%、0.088%和0.094%。此項研發投入僅佔同期“六個核桃”累計廣告行銷費的0.9%。

范奕認為,這也是核桃乳佔總銷售額比重逐年增高的原因,“投入新產品的研發資金少,勢必造成新產品競爭力弱,自然也就無法對銷售增長有所貢獻”。

研發投入少,廣告全面開花,帶來銷量利潤雙增長的背陰面是,“虛假宣傳”的官司越來越多。業內人士通過分析“六個核桃”配料表發現,其核桃的真實含量僅為1到2個。天眼查數據顯示,養元飲品涉及的法律訴訟案件達847件,最新的一項糾紛正是消費者狀告公司虛假宣傳。

不久前,中國社科院工業經濟研究所企業管理研究室副研究員趙劍波公開表示,養元飲品需強化產品創新及重構商業模式。通過並購整合或者自主研發的方式開發新品,形成系列產品線,不斷地推出新的特色產品,通過協調和配置在多個市場、多點競爭來創造用戶價值和競爭優勢。

對於公司的經營和二級市場表現,市界多次電話和郵件聯繫養元飲品董秘,但截至發稿,均未獲得正面回復。

責任編輯:張恆