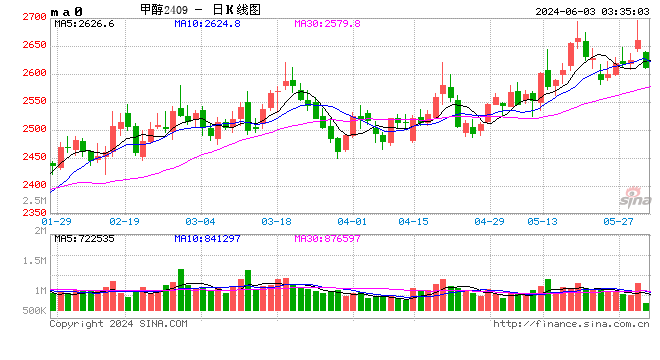

7月底,甲醇價格開始大幅上行,運行至今,港口現貨價格上漲約110元/噸,09合約期價上漲約300元/噸,01合約上漲約400元/噸。

不過,雖然甲醇後市利好較多,但面對目前的絕對價格,我們認為應當以防風險為主的思路對待,謹慎參與。

供給層面看,甲醇7月中上旬開始一波集中檢修,使得甲醇的低庫存格局得以維持,為甲醇近日的上行提供了較大的彈性。但此部分裝置大多於近日開啟,國內甲醇開工重回72%以上的高位,基本臨近年內高點。靜態來看,8~10月檢修裝置並不多,預計秋季檢修計劃集中出現之前,內盤甲醇開工有望在高位維持。取暖季對天然氣和焦爐氣的限產或在10月之後,具體時間和力度尚難確定。

外盤方面,因外匯大幅貶值、美國和伊朗新裝置投產不順利以及外圍伊朗ZPC 165萬噸、美國OC 92萬噸、東南亞裝置不穩等因素,導致外盤價格偏強運行。近日馬油170萬噸裝置大修,部分船貨轉口至東南亞,再次帶動外盤氣氛偏強。但從年度來看,外盤裝置大多於上半年完成檢修,除馬油外,下半年僅有沙特100萬噸、印尼66萬噸、俄羅斯Tomsk PC 100萬噸等幾套大裝置檢修,外盤下半年產量預計較上半年有明顯提升。除存量裝置外,美國新投165萬噸裝置已經穩定運行,伊朗Marjan165萬噸裝置有望在8月中旬投產;智利90萬噸、委內瑞拉長停裝置預計在9月底複產。若以上裝置兌現,則甲醇外盤供給有望轉向寬鬆。

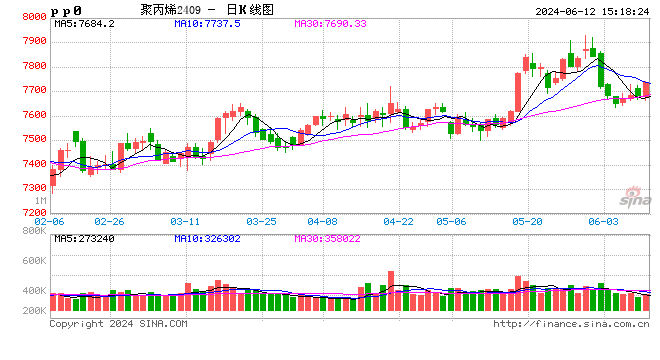

需求方面,傳統的甲醛、二甲醚、MTBE(甲基叔丁基醚)表現略差。醋酸則因前幾年並未有新增投產緣故,利潤較好,但並未帶來明顯的額外增量。烯烴方面,目前斯爾邦仍在檢修過程中(僅完成部分檢修),8月累庫的預期或仍難有明顯改觀,而烯烴利潤依然處於相對低位,甲醇上行太空或受下遊PP(BOPP跟漲乏力,汽車、家電產銷下滑)拖累。燃料需求方面,鑒於對去年的拉動作用,市場仍有比較高的期待,但時間上似乎較早。

甲醇前期的低庫存以及對冬季取暖季供減需增的良好預期(目前難證偽),確實讓甲醇成為較好的多頭配置。環保影響下的限產和近日能化品種的良好氛圍更為其助力。但是價格運行至此,我們或許更需要關注這些預期是否能夠兌現或者其兌現的時間如何,若聚焦到當下,我們認為甲醇的上行動力在趨緩,高位風險在累積。

在庫存回到中位後,甲醇的進一步上行,需要更大的利好刺激,若中國和伊朗貿易不受到美國製裁影響的話,甲醇不排除會在8~9月出現較為明顯的預期差行情。後期來看,需要重點關注裝置的檢修兌現情況和中伊的貿易是否會遭遇難題。

責任編輯:吳化章