7000多隻私募產品創淨值新低,而這一類產品卻異常突出

來源:私募排排網 作者:私募排排網研究部劉有華

2018年的上半年,全球股市都經歷了數次大震蕩,市場波動幅度明顯急劇擴大。中國的A股市場也未能幸免,受中興被製裁、美國加息、意大利政局動亂以及中美貿易戰多次更新影響等等,另外多隻獨角獸的回歸,CDR政策的推出等等,對目前存量資金博弈的市場吸血效應明顯,滬指今年以來的走勢也極為弱勢,多次逼近3000點重要關口。而在納斯達克再創歷史新高的背景下,A股滬指依舊在3000點附近徘徊不前,數次刷新2017年5月份以來的新低。那麽,今年以來的私募基金的表現怎麽樣呢?根據私募排排網的數據統計分析,截至6月8日,有7099隻私募基金在今年創了淨值歷史新低,私募今年上半年的日子並不好過。本文將分析對比今年淨值創新低的產品的收益風險特徵。

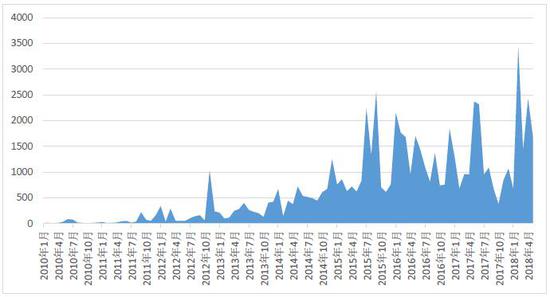

1、所有產品最低淨值的日期分布

目前市場上私募產品數量眾多,每隻產品的成立時間不一,但是每隻產品成立以來的初始淨值都為1,每隻產品成立之後,經過一段時間表現之後,都會有一個歷史最低淨值,以及發生最低淨值的日期,統計分析所有產品的歷史最低淨值的發生日期,有助於了解私募基金在某個特定的月份的總體表現情況。下圖是目前所有正在運行中的產品,最低淨值產生的日期分布:

圖1:最低淨值發生日期分布

數據來源:私募排排網組合大師,數據截至2018年6月8日

數據來源:私募排排網組合大師,數據截至2018年6月8日

從上圖可知,近幾年出現了明顯的幾個波峰,具體來看,集中在2015年的7月份和9月份,2016年的1月份,正好處於股市的三次股災。股災之後,2017年的5月和6月份也有一個明顯的波峰,當時A股處於三大利空當中,IPO加速、傳言券商清理資金池去杠杆以及美國加息,創業板指數一度急跌至1641點,市場情緒冰冷至極點。其次就是今年的幾個異常點了,今年2月份,3月份和4月份分別有2046隻、883只和1313隻基金創了歷史新低,而先漲後跌的5月份,也有超過1000隻基金創歷史新低。

接下來看最近幾年創歷史淨值新低的產品數量對比,按年份來看,2016年創歷史新低的產品數量最多,甚至高於2015年,可能很多產品在經歷過2015年前面兩次股災之後,第三次股災時,再次發生了較大的回撤,從而歷史最低淨值出現在2016年。但是不可忽視的是,今年上半年尚未結束,已經超過7000隻產品創歷史新低,可見今年上半年的市場賺錢效應極差,是不少的私募基金的冬天。

圖2:近9年創歷史淨值新低的產品數量及市場佔比

數據來源:私募排排網組合大師,數據截至2018年6月8日

數據來源:私募排排網組合大師,數據截至2018年6月8日

再看當年新低的產品數量佔當年全市場存量產品的佔比,其中2012年的新低產品比例最高,高達19.45%,可能的原因在於2011年滬指跌幅高達21.68%,而在2012年的前面三個季度,繼續了小幅下跌6%以上,導致很多私募基金在這2012年創了新低。而對於最近4年,2015年只有2821隻產品淨值新低,佔比只有8.74%,可能的原因在於當年大部分基金已經有相當大的漲幅,儘管遭遇了較大的回撤,淨值仍舊沒有創新低,大部分有正收益。而隨後的三年,2016年卻高達7478隻產品遭遇歷史新低,佔比突然提升了一倍,2017年也處於較高的水準。數據分析規律來看,市場大跌的第二年,第三年,熊市中淨值新低的佔比一般會高於市場大跌的當年,存在一定的滯後效應。

2、2018年創歷史新低的產品情況

對於在今年創歷史淨值新低的產品中,以股票策略為主,其中63.81%的產品屬於股票策略,其次是複合策略,佔比為13.31%,然後是固定收益策略,佔比為6.59%。下面是各個策略的具體數據情況:

表1:淨值新低的產品策略分布

數據來源:私募排排網組合大師,數據截至2018年6月8日

數據來源:私募排排網組合大師,數據截至2018年6月8日

上表1中的產品數據,是目前仍在運行尚未清算,且在今年仍有淨值公布的產品,和圖1裡面的市場總量數據有所區別。從表1的數據來看,首先全市場中,今年高達34.99%的私募基金淨值創了歷史新低,這個比例已經較大,超過3成基金淨值創過新低。而從策略來看,事件驅動策略高達59.96%的產品今年創新低,其次是股票策略,也高達38.26%的產品在今年創新低。最低的是固定收益和相對價值,分別為10.65%和20.13%。

對於淨值創新低的產品,產品的成立時間點非常重要。最近三年,A股走勢整體低迷,百股跌停頻發,上漲慢下跌快的格局一直未曾改變。任何利空都會在股市裡被放大,中小投資者虧損累累。對於私募基金而言,入場點會顯得尤其重要。對於在今年創歷史淨值新低的7000多隻產品中,下面是其成立時間的分布圖:

圖3:產品成立時間分布圖

數據來源:私募排排網組合大師,數據截至2018年6月8

數據來源:私募排排網組合大師,數據截至2018年6月8

從上圖3可知,這7099隻產品中,大部分是成立在2017年之後,其中有1409隻產品成立在2018年,3628隻產品成立在2017年,1349隻產品成立於2016年,而成立在2016年之前的產品數量也仍舊有713隻,這713隻產品基本都經歷了三輪股災,但是仍舊在今年的上半年裡,淨值創了歷史新低。

3、產品成立時間不同表現情況對比

針對在今年創歷史淨值新低的這7099隻產品中,由於股票策略佔比超過一半,那麽接下來,為了更好的了解成立時間的差異對收益風險的影響,下面對這些股票策略的產品,對收益風險數據進行對比:

表2:2018年淨值新低產品收益風險對比

數據來源:私募排排網組合大師,數據截至2018年6月8日

數據來源:私募排排網組合大師,數據截至2018年6月8日

從上表的數據可以看出,在2018年成立的產品收益率、波動率和最大回撤等指標都比較好,可能的原因在於新成立的產品數據較少,所以波動率等都比較低。而對於後面三個區間,呈現出一個較為明顯的規律,產品成立時間越早,今年以來的收益率和最近一年的收益率都表現越差,波動率也越大,最大回撤也越大。但是夏普比率相反,雖然都是負數,但是成立時間越早,夏普比例越好。

上面的產品數據是4530只在今年淨值創新低的股票策略產品,並不是全市場的產品,也不能代表全市場不同成立時間點的平均表現。下面是全市場,且目前仍舊在運行且有淨值公布的股票策略產品對比數據:

表3:全市場產品收益風險對比

數據來源:私募排排網組合大師,數據截至2018年6月8日

數據來源:私募排排網組合大師,數據截至2018年6月8日

從上表3中的數據來看,成立時間越短,產品在今年的平均收益率越好,但是整體的差別並不是很大。對於產品成立以來的波動率,2018年成立的新產品波動率明顯偏低,這可能產品成立之初,倉位較輕有關,另外也和產品的收益率數據量較少有關,而在2016年之前成立的產品,標準差是2018年成立產品的兩倍多,這些產品都經歷了最近三年的大波動。

4、股災期間創歷史新低之後面三年的表現情況

2015年下半年至2016年一季度的三次股災期間,眾多私募產品淨值下滑厲害,據私募排排網的數據庫統計,共計有6024隻產品在2015年下半年及2016年一季度期間創歷史新低。截至目前為止,已經有2652隻產品到期或者提前清算,也有部分產品在運行但是沒有淨值公布,目前在運行且有淨值公布的產品1217隻,這1217隻產品在最近兩年的運行時間裡,淨值並沒有創新低。下面分析這1217隻產品在最近兩年裡面的表現情況。

表4:股災期間淨值新低的產品近兩年表現情況

數據來源:私募排排網組合大師,數據截至2018年6月8日

數據來源:私募排排網組合大師,數據截至2018年6月8日

從表4的數據來看,這些產品的最低淨值是在三次股災期間發生,所以在最低淨值之後的兩年裡應該都是正收益。按策略來分,八大策略裡所有的產品最近一年和最近兩年都獲得了正的收益率,而且收益率都比較高,最近一年,除了相對價值和固定收益策略之外,其它產品都跑贏同期滬深300指數,最近兩年,組合基金、巨集觀策略、管理期貨和股票策略也大幅跑贏同期滬深300指數。巨集觀策略最近兩年的平均收益高達35.12%,這有點出乎意料,有數據的30多隻產品最近兩年收益都較高,但是產品數量有點偏少。另外,相對價值策略的這些產品中,表現也是一如既往的穩,非常穩定的平均收益,而且有著非常低的風險,最近兩年的平均最大回撤只有6.58%,僅僅比固定收益策略略高,但是收益卻高了好幾倍。

而對於股災期間創淨值歷史新低,且目前已經清算的這2652隻產品,其中1031隻產品是提前清算,1621隻產品屬於到期清算,下圖是清算產品的清算時間對比圖:

圖4:清算產品清算的時間分布對比圖

數據來源:私募排排網組合大師,數據截至2018年6月8日

數據來源:私募排排網組合大師,數據截至2018年6月8日

從圖4來看,這些產品大部分是在2015年和2016年期間清算,清算的高峰期是2016年的上半年,而在2017年及之後清算的數量總和只有602隻,佔比只有較少。而對於這部分已經清算的產品而言,清算時的淨值顯得非常重要,這意味著是虧損或者盈利。下圖是這2652隻產品清算時的清算淨值分布對比圖:

圖5:清算產品清算淨值分布對比圖

數據來源:私募排排網組合大師,數據截至2018年6月8日

數據來源:私募排排網組合大師,數據截至2018年6月8日

從上圖5來看,所有產品清算淨值在1以上的產品數量佔比43.67%,意味著這些已經清算的產品退出時,只有43.67%的產品給投資者帶來了正收益率。在提前清算的產品中,只有36.56%的產品是正收益率,高達19.96%的產品清算淨值在0.8以下;而到期清算的產品中,有47.90%的產品是正收益率,遠高於提前清算的產品,只有12.07%的產品清算淨值在0.8以下。從數據可知,不少的私募產品應該是跌破了止損線而被迫提前清算。

5、總結

上面的文章中對不同的產品,多個維度進行了數據比較,結果顯示,在今年前5個月裡面創歷史淨值新低的產品中,大部分是股災之後成立的新產品,而經歷過三次股災的產品,在今年再次刷新淨值新低的產品比例較低。而對於在2015年下半年至2016年一季度中創淨值新低的這些產品中,除去已經提前或者到期清算的產品之外,這些產品在最近兩年的表現明顯要優於其他類型的產品。特別是相對價值策略中的這些產品,在最近兩年裡擁有這非常高的收益風險比,投資者可以適當加以關注這些經歷過三次股災之後,最近幾年一直表現優異的產品。這些產品相對於目前成立時間較短的產品而言,抗風險能力有一定的改善。

責任編輯:石秀珍 SF183