近日,界面新聞記者獨家獲悉,每日優鮮旗下的咖啡外送項目小紅杯已經在微信小程序正式上線。

據一位接近每日優鮮的人士介紹,小紅杯對標的其實是瑞幸咖啡,但區別於瑞幸咖啡的是,其並沒有要擴展線下門市的意圖,而是採取了外賣+社交裂變的模式,用微倉代替門市,節省線下土地成本。

行銷上,小紅杯主要打出了兩個口號,第一個是100%使用上乘阿拉比卡咖啡豆和全進口牛奶,品質遠超星巴克;第二個是免去第三空間和明星代言成本,還原咖啡本真價格。在這一段話裡,小紅杯既碰瓷了星巴克又碰瓷了瑞幸咖啡,可見其野心。

從小程序來看,目前小紅杯僅在北京市提供服務,已經正常運轉的區域包括望京區域和芍藥居附近,其他正在建設的站點約30個。

咖啡價格方面,目前一杯原價24元的經典現磨拿鐵促售價只需要8.9元。雖然看起來誘人,但促售價並不長久。而從原價來看,24元的價格也並沒有較瑞幸有太大優勢。

而且,還有一個問題在於,小紅杯採取的是微倉模式,從現在的選址來看,主要選擇的也都是熱門地段的普通居民樓,這樣的選址雖然價格上要比商業底商便宜不少,但幾乎失去了門市的功效,等於是天然的放棄了一部分線下流量。

這一點上述接近每日優鮮的人士也有同感,「感覺公司內部對這個項目也都不太認可,畢竟瑞幸已經足夠便宜了,真打價格戰不一定能打得下去。在主商城還在持續虧損的情況下,新項目是不會放任你虧錢的。」

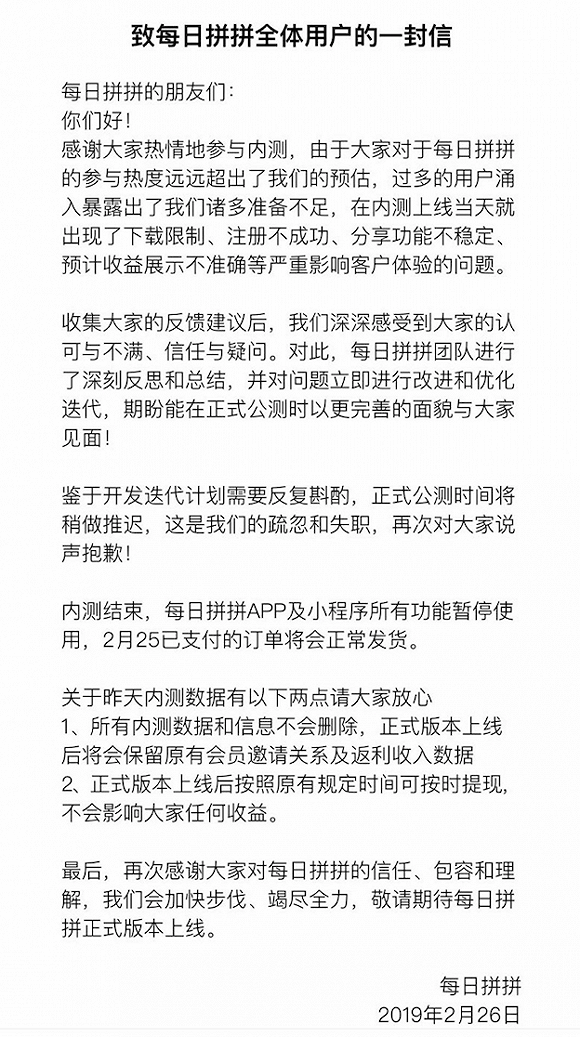

該人士還以每日優鮮2月籌備的項目每日拚拚作為例子,「像拚拚(每日優鮮旗下一款低價拚團的社交電商產品)就是因為管理層要求不能虧損,導致上線後有150多款商品價格都比優鮮貴得多,沒少挨罵,內測當天就崩潰了。」

據了解,每日拚拚是每日優鮮旗下一款依託母公司供應鏈和物流優勢的社交電商產品,產品全部自營,涉及品類包括果蔬、食品、食材、酒飲和日用百貨,支持極速達。這是其相較其他社交電商的優勢。

然而問題在於,同樣的供應鏈和物流成本,每日拚拚卻要比每日優鮮多支付摺合商品價格17%的傭金。在此基礎上,上線首日,每日拚拚上的大多數產品都比每日優鮮高出不少,同樣一箱藍莓,價格多出了60多塊。

除此以外,上線首日每日拚拚還出現了下載限制、註冊不成功、分享功能不穩定、預計收益展示不準確等嚴重影響客戶體驗的問題。導致上線當天就宣布下線整改。

在針對公司內部員工的微信群裡,每日拚拚的產品負責人劉嘯峰坦言,拚拚的定價決策上確實存在問題,但即使這樣,拚團商品一單仍要賠10%。其在復盤的時候也承認自己有好多事都沒有考慮清楚,在產品不完善的時候就催促技術倉促上線。「這個鍋我得背」。

每日優鮮對此回復界面新聞稱,此業務上線當天由於用戶過多確實下線調整,並稱目前已經重新上線,運行良好。

然而,這背後顯示出的問題卻是——每日優鮮在發展上已經「失速」。

過去這幾年,除了主商城的前置倉生鮮,每日優鮮還拓展了多個項目,幾乎每個項目都踩在了某個風口的末期。例如,便利購是乘著無人貨架的東風,每日一淘是乘著社交電商的東風,每日拚拚則是乘著去年大火的社區團購的東風。而現在,小紅杯又把矛頭對準了瑞幸咖啡。

這些項目裡,除了便利購曾一度靠著強勁的資本支持後來者居上過,其他項目都沒有立於市場領先地位。而就算是發展看似最好的便利購,其實際的財務情況也不理想,據了解,去年6月,便利購便已經轉向了合夥人模式,而被分出去的子公司也在一輪調整優化後重新並回了主商城。

此外,一位熟悉每日優鮮的投資人告訴界面新聞記者,最近每日優鮮正在考慮通過融資租賃或資產證券化的方式進行債權融資。

對此,每日優鮮回復界面新聞稱,根據發展規劃,每日優鮮會有節奏的進行債權融資,為每日優鮮業務發展持續提供充足的資金保障。

成立5年來,每日優鮮已經陸續完成了7輪融資。最近一輪融資是去年9月完成的,總金額達4.5億美元,領投方包括高盛、騰訊、時代資本等。可以說,每日優鮮在融資能力上絕對處於賽道前列。

然而,今年以來,每日優鮮也面臨著叮咚買菜,樸樸超市等後起之秀的挑戰。新一輪的行銷和補貼大戰就在眼前,短時間內主商城的低價策略難以扭轉,這也意味著每日優鮮一方面難以扭虧為盈,另一方面也可能要為即將到來的補貼大戰備好彈藥。

哪裡都需要錢,今年融資環境又不好,在不想過份稀釋創始團隊股權的情況下,團隊也只能考慮類似債權融資等新的融資方式。

上述投資人還稱,其理解每日優鮮是想通過新的社交項目獲取流量,但現階段來看,這種打法其實是分散了公司的資源。

在他看來,在前有盒馬鮮生、京東到家,後有叮咚買菜、樸樸超市的情況下,每日優鮮現階段更需要的其實是專註。畢竟,「什麼都想做,最後的結果可能是什麼都做不好。」