來源:慧保天下

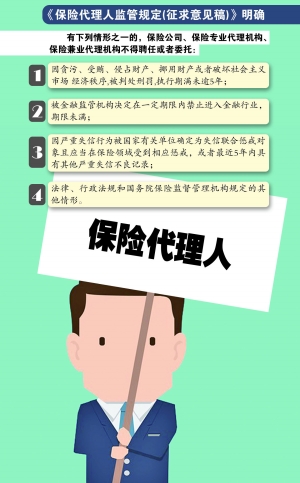

儘管只是邁出了 一小步,但“獨立代理人”終究還是來了。近日,銀保監會發布《保險代理人監管規定(征求意見稿)》,首度擬定保險“獨立代理人”概念。

保險行業苦金字塔結構久矣, 如今新模式出現,獨立代理人模式會成為那個最終的破局者嗎?

保險公司——個人代理人模式下的最後食利者

銀保、電銷、網銷……當新管道越來越多之時,一直備受詬病的個人代理人管道不僅沒有走向衰敗,反而在爭議之中愈發強大(如下圖所示)。

圖1 近5年來中國保險行銷員數量變化

圖1 近5年來中國保險行銷員數量變化

然而個人保險代理人管道始終“毀譽參半”。不談現行個人代理人模式與非法傳銷之間說不清道不明的關聯,也不談該模式對於保險消費者乃至整個保險行業所帶來的負面影響,單就個人保險代理人本身而言,這種模式的弊端也是顯而易見的。

在嚴密的金字塔組織下,構建起龐大的銷售體系同時,也誕生了層層疊疊的利益階層,隨著金字塔本身的不斷發展壯大,逐漸形成了難以突破的利益格局。

過多的銷售層級嚴重削弱了處於金字塔底層的一線銷售人員的獲得感,這對於他們顯然有失公允。熟悉保險個人保險代理人模式的人士介紹,一般而言,處於金字塔底層的新人每售出一張保單,往往只能獲得保險公司為該保單支付的全部銷售費用的50%,而剩餘50%則以各種名目、不同比例給到了處於其上層的管理團隊。

這種利益分配方式調動了組織中每一個人的增員積極性,維系了金字塔結構的穩定性,但也導致了一線銷售人員保費貢獻與傭金收入的嚴重不匹配:處於金字塔上層的少部分代理人獲得了大部分的傭金收入,而處於中下層的大部分代理人卻隻獲得了少部分的傭金收入。

收入低下,成為個人保險代理人群體最顯著的標簽之一,也成為其各種問題產生的根源:因為收入低,難以吸引到高素質人才加入隊伍;因為收入低,急功近利的銷售誤導變得在所難免;因為收入低,新人難留存,流失率高企。

保險公司並非不理解這一邏輯,然而以往,為提升個人保險代理人收入,提出的建議往往是降低稅負,然而實際上,減少銷售層級,提高業務一線的傭金提成比例或許才是提高代理人收入最為有效的方式。

不過,保險公司顯然缺乏改變的動力,通過增員鑄就,通過利益粘合的金字塔組織,結構非常穩定,只要有足夠的利益驅使,就會不斷擴張,為保險公司帶來源源不斷的保費收入。然而打破這一結構,無疑意味著將觸動位於中上階層的很多個人保險代理人的利益,直接影響其增員以及銷售積極性。站在保險公司立場,目前似乎沒有必要去冒險。

事實上,為了趁勢壯大個人保險代理人隊伍,近年來,保險公司不但沒有削弱中上層保險代理人的利益,反而予以不斷強化。有公司就明確提出,團隊長的組織利益在其退休後還可由直系親屬繼承,進一步“穩定軍心”。

為改變個人保險代理人管道人海戰術、大進大出所帶來的種種弊端,業界不斷號召提高個人代理人待遇,提升培訓品質,提高留存率等,但一個保險公司不願承認的事實是,大進大出對於保險公司而言,實則“利大於弊”。

雖然公司、行業聲譽會受到一定影響,但一個新人加入之初,為了留存,往往也能為保險公司帶來一定量的自保件以及親情單。即便後來因為業績不能持續達標脫落了,保險公司也並不“吃虧”:剩餘傭金不必再支付,以更低的提成比例雇傭收展人員打理新人留下的“孤兒單”,又可獲得一定的續期保費。

毫無疑問,現行的個人代理人模式中,保險公司扮演著最後的收割者的角色,必然缺少改變的動力,而擁有著數量最為龐大個人代理人的大型保險公司,最是缺少動力。

2017年底各大保險公司保險代理人數量

2017年底各大保險公司保險代理人數量

獨立代理人——打破原有利益格局的重磅武器

獨立代理人模式,被視為打破現有個人保險代理人金字塔式利益格局的一種重要手段。

以往國內對於獨立代理人並沒有成熟的定義,在人們的一般理解中,所謂“獨立代理人”,是相對於專屬代理人而言,是具有獨立法律地位、可以同時代理多家保險公司保險業務的個人保險代理人。其與保險公司是保險代理商與保險生產商的關係,兩者具有相同的市場主體地位,保險公司與一個個的獨立代理人直接對接,金字塔式的組織結構不再,取而代之的將是一種扁平化的管理模式,原有的利益格局被徹底打破。

在國際上,獨立代理人已經是相當成熟的一種保險銷售模式。有資料顯示,在美國壽險業,獨立代理人模式貢獻了將近50%的保費收入,而在加拿大,這一比例更是達到了70%以上。

近年來,國內也在不斷探索獨立代理人這一模式。然而,在最近頒布的《保險代理人監管規定(征求意見稿)》中,雖然首度明確了“獨立代理人”的概念,但卻與人們的期望值相去甚遠。

個人保險代理人是指與保險公司簽訂委託代理合約,從事保險代理業務的人員。

個人保險代理人包括團隊型個人保險代理人和獨立個人保險代理人。

團隊型個人保險代理人是指與其他個人保險代理人組成團隊,接受團隊的組織管理的個人保險代理人。

獨立個人保險代理人是指不依托任何團隊的個人保險代理人。

這也就意味著只有保險公司才能擁有獨立代理人,其更確切的名稱應該是“專屬獨立個人保險代理人”。

在很多業內人士眼中,這顯然過於保守了——獨立代理人如果依然專屬於某家保險公司,其與專屬代理人又有何區別?

但也有一些人士認為,監管能夠做出這樣的規定已經是一大進步,不應過於苛責。“雖然保守,但終歸是往前邁了一步,在當前嚴監管的環境之下,保守是一種相對理性的選擇。這次的基本思路還是依托保險公司管獨立代理人,這是大前提。”

監管的顧慮並不難理解,按照《保險法》的規定,個人保險代理人只能代理一家公司的產品。這也就意味著,如果允許個人保險代理人代理多家公司的產品,首先需要修改《保險法》。

而監管更擔心之處還在於,獨立代理人模式會否擾亂市場秩序。在利益的驅使下,有可能出現勸客戶退保,再投保其他公司產品的情況。

這種擔心並不是毫無根據,有資料顯示,在美國,獨立代理人雖然名義上是以客戶為中心,但依然無法徹底擺脫利益導向,而獨立代理人的繼續率也確實要低於專屬代理人。

監管最擔心的問題還在於無法追責:誰來管理獨立代理人?一旦出現銷售誤導的問題,監管應該向誰追責?如果是專屬於某個保險公司,保險公司無疑要承擔其相應的管理職責。

當然,不容忽視的是佔據大部分市場份額的大公司的態度,正如前文所述,保險公司依然是現行個人保險代理人制度的最大受益者,其缺乏改變的動力。

脫離了保險公司的掌控,獨立代理人的忠誠度會大大降低,不利於大公司產品的銷售;更重要的是,大公司的產品性價比往往較差,當獨立代理人基於客戶利益選擇保險產品、保險公司時,大公司競爭力並不顯著。

值得注意的是目前老六家保險公司中,只有泰康人壽開放有中介管道,而其他大型保險公司並沒有與中介公司合作的習慣。

華泰財險EA門市——一場尚需評估的獨立代理人實驗

監管拋出了一枚石子,最終又會在業界激起多大浪花?

某第三方科技平台負責人認為,在目前《保險代理人監管規定(征求意見稿)》的框架下,獨立代理人的發展預計會很難,國內已經有壽險公司進行過嘗試,允許個別代理人不走組織發展的路線,但這部分人等於是脫離了保險公司的主流,獲得成功並不容易。

更重要的是,要想實現行銷模式的轉變,需要保險公司高層強大的戰略定力以及不折不扣的執行力,在當下大型保險公司尚缺乏轉型動力的前提下,推行獨立代理人模式注定是困難重重。

目前,華泰財險是國內唯一一家大張旗鼓發展獨立代理人管道的保險公司。2010年,華泰保險在福建福州開設了第一家EA門市進行試點,並逐漸將試點範圍擴展至上海、江蘇、深圳等地。2012年底,華泰將EA管道確立為財險三大戰略主管道之一,開始向全國推廣。到2017年,其全國門市總數已達4527家,並延伸至三、四、五線城市及縣鎮。

2017年,原保監會又下發《關於華泰財險專屬獨立保險代理人代理銷售華泰人壽產品的通知》,同意華泰財險的門市代理銷售華泰人壽的產品。

華泰財險為推動獨立代理人模式發展,徹底重構了原有的行銷隊伍,對公司的諸多系統都進行了改造,其決心之大,不容否認。公開數據顯示,2017年其EA門市管道累計保費收入42.33億元,同比增長26.29%,在公司業務中佔比高達51.26%,已經成為其最重要的銷售管道之一。

但如果在行業內進行橫向對比,這種模式為華泰安全帶來的積極作用並不算明顯。從財險公司保費排名來看,2010年華泰財險排名第15,到2017年,其名次僅上升一名到14位;從保費增速來看,2010年華泰財險的原保險保費收入為38.5億元,2017年為79.6億元,7年間的平均增速為15.3%,而整個財險行業的保費在這7年間的平均增速達23.1%,高於華泰財險的增速。

對於其他保險公司來說,華泰財險的獨立代理人實驗是否有借鑒價值,或許還需要更加審慎的評估。

責任編輯:謝海平