本文作者:麵包財經

2018年5月21日,東方園林(002310.SZ)發布公告稱,公司原計劃發行的10億元公司債券,實際發行規模僅0.5億元。被市場稱為“史上最涼發債”。說這是“史上最涼”或許言過其實,但股票走勢真的開始涼涼了。

受該消息影響,公司股價一度逼近跌停,收跌4.01%。次日,公司發布公告稱,目前資金狀況良好,經營情況正常,公司有與之相匹配的資金計劃。以下為公司股價走勢截圖:

東方園林發債為何遇冷?公司其他債券又是否存在違約風險?先來看看這家公司是靠什麽掙錢的。

外延並購:從園林建築到生態環保

東方園林傳統業務為園林工程,於2009年11月在創業板上市,實際控制人為何巧女及唐凱。截止2018年3月31日,這兩人合計持有上市公司49.17%股權。

2012年後,由於園林工程業務市場萎縮下滑,公司傳統市政園林項目營收由2013年的45.31億元下降至2016年的29.33億元。主營業務營收下降,公司整體業績在2014年及2015年出現了下滑。

傳統景觀行業不景氣,東方園林開始以並購的方式向水系治理為主的生態修複業務轉型。

2015年,公司收購了金源銅業、申能環保、吳中固廢三家危廢處理企業;2016年,收購專注小城鎮汙水處理的中山環保以及上海立源水處理技術有限責任公司;2017年,並購再加碼,收購南通環保、湖北順達建設等多家公司。

根據公開數據統計,2015年以來,公司在並購上花費的金額超過30億。隨著並購的增多,公司账面上的商譽餘額也大幅增加,由2014年的不到1億元增加至2018年一季度的21.18億元。

以下為根據公開數據整理的公司主要並購事件:

通過並購擴張,公司目前形成了工程建設、水環境綜合治理、市政園林三大業務板塊,業務模式亦在2015年轉為以PPP模式為主。

PPP(Public-Private Partnership),即政府和社會資本合作,指政府與社會資本共同投資、管理和運營某個公共基礎設施建設項目或提供某種公共服務。

財報顯示:2016年,公司得標的PPP訂單投資總額為380.10億元,同比增長9.91%;2017年,公司得標的PPP訂單金額為715.71億元,同比增長88.30%。

隨著收購公司並表以及得標PPP項目逐漸落地實施,近兩年公司業績大幅增加。2017年,公司營收約152.26億元,同比增加77.79%;歸母淨利潤約21.78億元,同比增加68.13%。

以下為根據公開數據繪製的公司營收及淨利潤變化情況:

業績大幅增加,一年利潤就有20多個億,東方園林卻頻繁通過股權及發債對外融資,為什麽呢?

探討原因之前,先看看東方園林的融資歷史。

頻繁借錢周轉:資產負債率高達70%

根據公司最新債券募集說明書,公司目前以水系治理為主的生態修複業務發展迅速,新簽、在手PPP合約量快速增長,工程量的快速增加對發行人的資金實力提出了更高的要求。

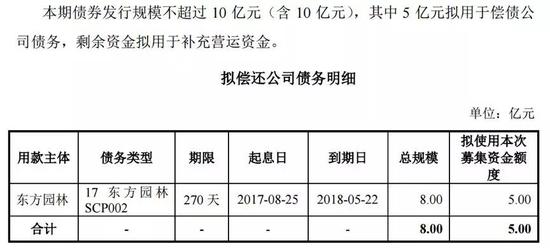

而此次發行遇冷的“18東林01”債券,原計劃發行規模不超過10億,其中 5 億元擬用於償債公司即將到期債務,剩餘資金用於補充營運資金。

但是,原計劃發行規模不超過10億元的公司債券,實際發行規模僅0.5億元。

但是,原計劃發行規模不超過10億元的公司債券,實際發行規模僅0.5億元。

而此前,東方園林已經通過發債籌集了大量資金。根據公開數據,2011年以來,東方園林通過債券融資金額合計約128億,截止2018年5月23日,公司還有約66.5億元債券處於存續期。

以下為公司還在存續期內債券的概況:

除了債券融資,公司還通過股權再融資用於外延式並購擴張。2013年以來,東方園林通過定向增發募集資金淨額超過30億元。

儘管有股權融資平衡,這些年東方園林的負債率仍然持續攀升,資產負債率由2014年底的56.22%增加至2018年3月31日的70.10%。截止2018年3月31日,東方園林總負債合計約268.95億元,其中有息負債(短期借款、短期融資券、長期借款、應付債券等)超過100億。

業績大幅增加不但沒有減輕債務負擔,公司反而擴大舉債規模來維持運營需要,為什麽會出現這種現象?具體來看看東方園林的現金流情況。

現金流之謎:一年掙20多億,卻難補資金缺口

從淨利潤與經營性淨現金流的對比來看,2015年之前,公司經營性淨現金流大幅低於淨利潤,且持續為負。但是2015年以後,公司經營性淨現金流大幅改善,隨著利潤的攀升持續增加,在2017年已經超過了淨利潤。

以下為根據公開數據整理的公司淨利潤與經營性淨現金流情況:

經營性現金流大幅增加,東方園林為什麽還要頻繁發債籌資?

經營性現金流大幅增加,東方園林為什麽還要頻繁發債籌資?

翻查相關公告,我們發現公司經營性現金流改善除了業績提升之外,與業務模式的轉變還有很大的關係:2015年,公司轉為以PPP模式為主。

社會資本參與PPP項目的方式為與當地政府合作成立PPP項目公司,按照所持項目公司股份出資,項目公司負責PPP項目投融資、建設、運營等,政府與社會資本按照出資比例或其他約定比例共同享有項目收益。

簡單的說,整個業務流程可以大致概括為這樣:東方園林、其他社會資本、政府公司合資成立PPP項目公司→PPP公司承接政府PPP項目並獲得特許經營權→PPP公司將工程承包給東方園林→東方園林負責建設工程、分批確認收入→PPP公司支付東方園林工程款。

目前,參與PPP項目的上市公司對PPP項目公司的處理有兩種,並表或者不並表。儘管這兩種處理方法均是合規的,但不同的處理方式會直接影響到公司的經營性現金流。一般來說,不並表的公司經營性淨現金流會更好。

而東方園林在2017年年報中披露,對於PPP項目公司不納入合並範圍。以下為相關截圖:

也就是說,東方園林先支付資本金到PPP項目公司,資本金支出體現為投資性流出;PPP工程建成以後,東方園林收到工程款,這筆現金流入則體現為經營性現金流入。

所以,研究東方園林的現金流不能只看經營活動產生的現金流,還要結合投資性現金流分析。

翻查財報,我們發現,2015年之後,東方園林經營性淨現金流顯著提升,而投資性淨現金流大幅下降,且投資性淨現金流出明顯高於經營性淨現金流入。到2017年,公司經營活動與投資活動合計產生的現金淨流出已經超過15億。

以下為根據公開數據整理的公司各項現金流情況:

雖然,利潤大幅增加,但是大部分的錢都用來投資PPP項目,公司通過擴大舉債規模來頻繁補血。

現在的問題是,這樣的經營模式是否可以持續?尤其是在民企債務頻頻暴雷的背景之下。(YYL)

責任編輯:陳靖