中金公司預計:CDR規則征求意見稿或於“兩會”後發布

澎湃新聞見習記者 林倩 記者 劉歆宇 來源:澎湃新聞

隨著“新經濟”在“兩會”期間的熱議,距離中國存托憑證(CDR)的推出似乎越來越近,“獨角獸”企業回歸A股變得可期。

3月15日,證監會副主席閻慶民在參加全國政協十三屆一次會議閉幕會時表示,CDR將很快推出,CDR是解決兩地的法律、兩地監管的有效措施,有利於已上市、海外退市企業回A股上市。

此前,海外上市的中概股如百度、騰訊、京東、網易、 搜狗等企業均表示有回歸國內資本市場的意願。

基於歷史上相關市場改革發布的流程及時間表,中金公司預計可能的時間表是“兩會”後發布有關CDR發行上市規則的征求意見稿,在征求意見期結束一定時期後發布正式實施規則並開始接受企業申報,預計首批四新類企業最早可能在今年內通過發行CDR實現內地上市。

CDR規則征求意見稿或於“兩會”後發布

CDR是指已經在境外上市的公司拿出一部分已經發行的股票,託管在當地銀行,然後由境內的存托行在A股市場發行憑證。

部分獨角獸及四新類海外中資股大多體量較大,特別是一些互聯網公司公司市值居於前列。

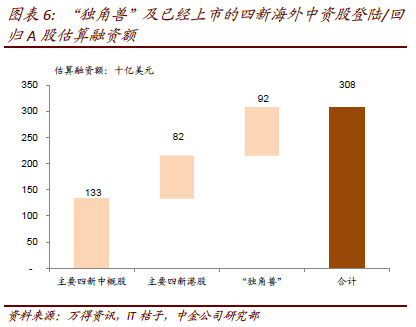

據中金公司測算,海外中資股市值規模約4兆美元,四新類公司佔比約42%。“獨角獸”及四新類海外中資股未來通過CDR或其他上市制度在A股上市,潛在新增融資規模約為3000億美元,折合人民幣約2兆元。目前四新類中概股、四新類港股市值規模約為0.9兆美元、0.8 兆美元,加上“獨角獸”估值,總計2.3兆美元左右。

“獨角獸”及已經上市的四新海外中資股登陸、回歸A股估值融資額。數據來源:中金公司研究部。

目前市場最為關心的是哪些企業將最先嘗鮮CDR,以及CDR的推出時間流程。

閻慶民在3月15日指出,“獨角獸”企業名單需要多個部委共同篩選,科技部、工信部有技術參數,需達到標準,涉及工業互聯網、人工智能等。

主要四新中概股行業集中情況。數據來源:中金公司研究部。

此前有媒體報導稱,第一批入圍CDR名單的共有8家企業,除了BATJ(百度、阿里、騰訊、京東),還包括攜程、微博、網易以及在中國香港上市的舜宇光學。上述前七家企業均為中國海外上市互聯網公司“領頭羊”。

3月6日上午,證監會副主席薑洋在透露證監會2018年的六大重點工作時,就提出“以服務國家戰略和現代化經濟體系為導向,深化改革上市發行制度,深化主機板和創業板改革,加大對“四新”企業的支持力度”。

3月15日,證監會副主席閻慶民表示,CDR將很快推出,CDR是解決兩地的法律、兩地監管的有效措施,有利於已上市、海外退市企業回A股上市。

基於歷史上相關市場改革發布的流程及時間表,中金公司預計:“可能的時間表是‘兩會’後發布有關CDR發行上市規則的征求意見稿,在征求意見期結束一定時期後發布正式實施規則並開始接受企業申報,預計首批四新類企業最早可能在今年內通過發行CDR實現內地上市。”

該機構表示,儘管海外中資股以CDR方式回內地上市依然存在法規內外銜接、資本账戶未完全開放等少數技術性障礙,但考慮到證監會年初已經將改革上市制度、增加對新經濟類公司的支持作為今年的工作重點、近期監管層包括證監會及交易所等也頻頻表態引入CDR是可行的方式,上述障礙可能並非完全不可克服。

擁抱新經濟是大勢所趨,要防範發行者利用定價漏洞

“獨角獸”企業回歸國內,A股市場或迎來深化改革。澎湃新聞記者梳理各家研報發現,多數機構認為,擁抱新經濟是大勢所趨,CDR有利於境內投資人共享企業成長的紅利和A股生態健康發展;但也有機構提醒,要防範發行者利用定價漏洞,要對投資者進行風險教育等。

安信證券表示,“獨角獸” 企業中,一部分在上市之初往往還沒有實現盈利(不符合國內IPO條件),但是隨著在資本市場上的融資便利,企業發展壯大後營收規模和淨利潤可能會呈現指數型的增長。能夠讓代表新經濟的“獨角獸”企業回歸,讓境內投資人共享企業成長的紅利, 正是CDR應運而生的目的。

“中長期來看,增加對新經濟類公司融資的支持將加速新老經濟結構轉型;高品質四新類海外中資股持續在A股上市也將降低高品質成長股的稀缺性,促進成長股估值整體繼續回歸,成長股內部優勝劣汰、表現分化。”中金公司認為,具體影響的大小與效果快慢將視CDR上市的規模、節奏以及具體引入規則等方面的情況而定。

但同時,中金公司也指出,造成較多優秀企業此前選擇在海外而非內地上市的原因是多方面的,包括A股市場制度、一級市場規則及資本退出及跨境資本流動限制等。通過CDR模式實現創新公司內地上市將緩解此類企業在內地上市流程方面的障礙,但其他方面問題的解決則有待更加綜合和深入的改革。

CDR的發展也或將推進A股資本市場的國際化發展,中信證券認為,證券市場國際化體現在對外開放和交易品種的創新,包括吸引優質的海外企業到中國上市,逐步引入境外中介機構和境外投資者,開發符合國際資本市場趨勢的新品種,與國際交易所實現互聯互通。中概股CDR破冰將為A股市場建立對接國際證券市場的制度,為A股市場國際化開放奠定基礎。

啟明創投創始主管合夥人鄺子平認為,證監會就關於支持獨角獸回歸A股上市的舉措有幾大利好:一是提高A股新經濟板塊的含金量。經過多年的發展,主機板和創業板已經聚集了大量的優秀企業,但引領新經濟發展的行業在A股的佔比不高,尤其是新經濟龍頭企業又因為歷史原因大部分無法在A股上市;二是獨角獸回歸在A股上市後,將會進一步吸引投資者,對一些發展潛力不足企業的股價造成一定的壓力,但是這個過程也是投資者投資組合的一個有序的優化的過程;三是有助於這些公司提高產品和服務的知名度,提高公司治理的透明度;四是對於專注於新經濟項目早期投資的創投機構,增加一個高效,有活力的退出管道,有助於提高創投機構助力創新的積極性。

中信建投證券表示,未來兩到三年,可以預見存托憑證在中國發展勢頭迅猛。當前監管層對獨角獸龍頭利用CDR回歸A股表態積極,加上A股市場科技股估值高以及成交活躍,存托憑證爆發式增長的三個原因都同時具備。

對於A股生態的影響,中信建投證券認為,當前我國科技股標的估值較中概科技股要高,且盈利增速、行業地位、技術水準等差距明顯,預計海外科技股歸來將有望衝擊A股科技股中估值與盈利不匹配的標的。而由於這部分高科技龍頭有望納入相關指數成分,未來指數將更能反映新經濟成分,A股生態持續優化。

值得關注的是,中信建投證券也提醒道:“CDR受歡迎的概率較大,但需要防範發行者利用定價漏洞,發行前拉高股價損害投資者利益的行為。”

同樣保持謹慎的還有如是金融研究院院長、首席經濟學家管清友,他提出莫讓獨角獸成為“毒角獸”。其建議:“首先,要穩步推進獨角獸回歸和快速IPO,滬深交易所可設計單獨通道接納獨角獸企業,但是,必須用全新的發行制度和交易制度。第二,認真考慮設立第三家交易所的問題,按照注冊製和新的交易制度以及交易所企業化來設計。第三,針對獨角獸回歸和快速IPO,要進行投資者教育,既要提示投資機會,也要提示投資風險。”

責任編輯:張海營