作者:格隆匯·糖鈺阿寶

東阿阿膠公布,今年上半年預計歸母凈利潤1.8億-2.16億元,同比下降75%-79%,公告一出,震驚四方,從一季報爆雷,凈利潤同比去年大跌35%到半年報再度爆雷,上午一開盤就直接跌停,反應了市場的態度。

一直以來,東阿阿膠以業績穩健增長、行業地位突出而聞名。公司此前在連續十二年保持持續增長,且凈利潤年複合增長率20%以上,此次業績猛烈下滑,東阿阿膠方表示當前伴隨著企業規模的逐漸擴大,受整體宏觀環境等因素影響,以及市場對阿膠價值回歸的預期逐漸降低,公司下遊傳統客戶主動消減庫存,從而導致公司上半年產品銷售同比下降。

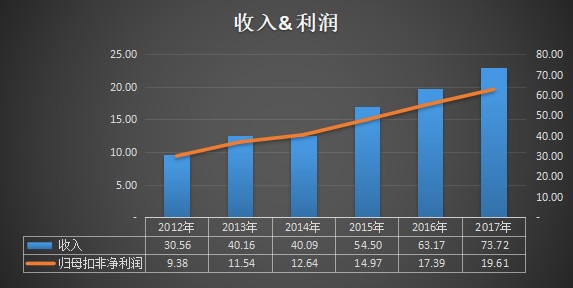

從2015年-2018年的業績情況來看,公司凈利潤增幅分別為19.00%、14.00%、10.36%、1.98%,呈現出逐年收窄的趨勢。嚴格來說,東阿阿膠的利潤增長得益於其產品的漲價策略,以主打產品阿膠塊為例,自2005年起至今已經累計提價18次,價格增長20倍,如今阿膠的終端零售價已超過5000元/公斤。雖然驢皮價格不斷攀升,但對比茅台酒的五六倍的漲幅,東阿阿膠真是那個大巫。

長期的漲價,一定會帶來銷售的疲軟,而頻繁漲價也給了下遊渠道上和中間商囤貨的預期。在這樣的模式下,業績一步步走向「崩盤」也就不足為奇了。

但東阿阿膠慘的不止是業績,還有應收帳款,營收帳款較同期增加了600%,應收帳款周轉率從15年的18.8降到4.24,存貨周轉率從15年的1.21降到18年的0.72,運營能力確實在跳水。

把供貨商那裡的應收帳款提前納入財務報表裡,等到供貨商積壓貨物減少進貨的時候,應收帳款有可能就會是一個雷。

東阿阿膠受挫,與市場上的效果爭議不無關係,特別是東阿阿膠近幾年重推廣、輕研發的做法也讓他們走到此種境地。

以2017年為例,其總計18.05億的銷售費用中,有8.61億為市場推廣費,有5.14億為廣告費,僅這兩項佔總銷售費用的比重就超過了七成。

而每年的研發創新的費用卻不及廣告費的一半,從2012年至2017年6年的時間裡,研發支出合計僅9.13億元,其中2017年研發支出2.26億元。

重推廣輕研發,產品競爭力下降,此時的阿膠已經不是清朝那時被人稱頌的滋補貢品了。官方的直懟,也讓東阿阿膠處境十分尷尬。

人民日報官微也曾在2016年引用果殼網等資料,稱阿膠、紅棗、紅糖這些「補血神品基本沒用」。

阿膠的膠原蛋白並非良好的蛋白質來源,是一種劣質蛋白,在大多數國家的食品工業裡僅作為添加劑使用。阿膠也並不能補血,它促進血紅蛋白合成的能力可以忽略不計。而補血正是阿膠最大的賣點。

2018年春節期間,國家衛計委下屬的公益熱線官微稱,阿膠只是「水煮驢皮」,驢皮的主要成分是膠原蛋白,甚至因缺乏人體必需的色氨酸,並不是一種好的蛋白質來源。雖然公司站出來做出了解釋,但是事件還是引發各方對東阿阿膠產品功效的質疑,加上近年其他品牌的阿膠崛起、保健品多樣化的興起,東阿阿膠面臨的衝擊也是越來越大。

從分產品來說,阿膠系列產品實現營收63.17億元,佔比高達86.08%,遠超其他品類的營收,呈現出營收高度依賴阿膠系列產品的特點。毛利率方面,阿膠系列毛利率75%,與醫藥工業毛利率基本相當,而醫藥商業和其他業務的毛利率都不到4%。所以,公司的利潤大多來源於阿膠系列產品。

阿膠被一次次質疑,業績慘淡也就再正常不過了,如若再不轉型,隻怕會從驢背上摔下來。

看看我國阿膠行業的總體競爭情況,目前國內阿膠主要生產企業是東阿阿膠和福牌阿膠。東阿阿膠佔據高端市場,福膠佔據中低端市場,合計產量佔整個行業的60%以上。東阿阿膠是單品價格第一,收入第一;福牌阿膠產能有些年份超過了東阿阿膠,大致認為產能第一。由此可見,目前阿膠產業呈現雙寡頭壟斷格局。

從整體環境來看,社會消費需求增長放緩。包括阿膠在內的可選消費增速自2018年下半年開始減速,同時滋補品類市場需求增長也有所放緩,東阿阿膠作為行業龍頭勢必也會受到影響。

東阿阿膠,滋補聖品這一段時間怕是補不了各機構與散戶的損失了。