文/新浪財經意見領袖專欄作家 魯政委 郭於瑋

2019年7月固定資產投資累計同比5.7%,前值5.8%,市場預期5.8%,我們的預測值為5.7%。工業增加值同比4.8%,前值6.3%,市場預期6.0%,我們的預測值為5.7%。社會消費品零售同比7.6%,前值9.8%,市場預期8.6%,我們的預測值為8.5%。

1、“新經濟”的後撤

7月工業增加值同比增長4.8%,較6月下降了1.5個百分點,降幅遠超市場預期。其中製造業增加值同比增長4.5%,是拖累工業增加值增速的主要因素。

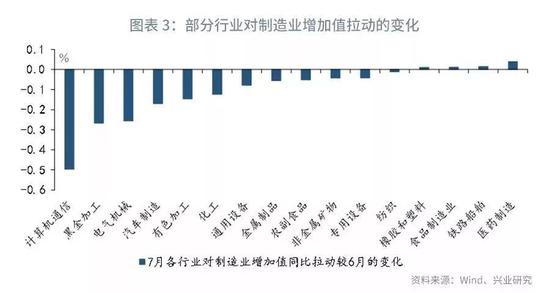

值得注意的是,在製造業之中,以計算機通信為代表的“新經濟”出現後撤。2013年以來,雖然整體工業增加值同比中樞逐漸下移,但計算機通信行業增加值同比在10%上下波動,是帶動工業增長的重要力量。然而,計算機通信行業口依賴度較高(2018年計算機通信行業出口交貨值佔營業收入的比重達到51.5%),容易受到貿易形勢變化的影響。

2018年第四季度以來,受貿易不確定性的影響,機電相關出口增速顯著回落,帶動計算機通信行業生產下行。7月計算機通信行業增加值同比增長6.1%,下降至2010年以來的最低水準,導致製造業增加值同比較上月回落了0.5個百分點,是製造業增加值增長放緩的主要原因。

與此同時,以鋼鐵、水泥為代表的“老經濟”的動能也出現衰減。在前期高利潤的刺激下,鋼鐵行業生產擴張較快,但隨著需求的回落,螺紋鋼庫存不斷積累,庫存絕對水準已經接近產能過剩的2013、2014年。高企的庫存抑製了鋼鐵的價格與生產。2019年7月黑色金屬加工業增加值同比回落3.7個百分點至10.0%,使製造業增加值同比較上月下降0.3個百分點。

2、汽車消費憂中有喜

由於6月汽車促銷透支部分消費需求,7月汽車零售同比再現負增長,回落至-2.6%。在汽車消費回落的影響下,7月社會消費品零售總額同比也下降至7.6%。然而,如果我們不考慮汽車促銷引起的單月數據變動,僅觀察汽車消費的累計增速,會發現汽車零售累計增速仍然為正。7月汽車零售額累計同比增長0.6%,延續了今年4月以來的改善勢頭。

進一步觀察汽車製造業投資與汽車消費可以發現,雖然汽車消費較為疲弱,但汽車製造業投資已經由負轉正。7月汽車製造業投資同比增長1.8%,較上月回升1.6個百分點。數據顯示,汽車製造業投資的轉捩點似乎領先於汽車零售額同比的轉捩點,這意味著汽車投資對汽車消費有一定的預見性。加之去年同期基數較低,汽車零售增速總體有望呈現溫和回升的趨勢。

3、製造業投資溫和回升

7月固定資產投資同比增長5.7%,較上月小幅回落0.1個百分點。其中,製造業投資延續了溫和回升的態勢,基建投資增速再度回落。

製造業方面,信用利差和生產經營預期對投資有一定的領先性。受前期民企信用利差回落、企業生產經營預期改善的影響,7月製造業投資延續小幅回升的態勢,上升到3.3%。不過,製造業投資回升的可持續性有待觀察。一方面,受貿易形勢不確定性的影響,近期企業生產經營活動預期有再度回落的風險。另一方面,在5月金融機構風險事件的影響下,民營企業信用利差再度上升,民企融資仍面臨挑戰。

基建投資方面,7月基建投資增速進一步回落至3.8%,較上月低0.3個百分點。從挖掘機銷量來看,大型挖掘機銷量已經同比轉負,反映出交通運輸領域投資增長乏力。不過老舊小區改造力度的加大可能使公共設施管理業投資增速有所回升,一定程度上對衝交通運輸投資放緩的壓力。

房地產投資方面,7月房地產投資增速下滑至10.6%,較上月回落0.3個百分點。後續房地產投資將繼續面臨下行的壓力。一方面,7月土地購置面積降幅再度擴大1.9個百分點至29.4%,將帶動房屋新開工面積增速繼續回落。另一方面,7月央行召開銀行業金融機構信貸結構調整優化座談會,要求:“合理控制房地產貸款投放,……提高製造業中長期貸款和信用貸款佔比。” 2018年包括銀行貸款和非銀貸款在內的國內貸款佔房地產開發資金來源的14%。而當前房地產企業多採用高周轉模式,流動性緩衝墊較薄。房地產信貸投放的減少將加大房地產企業的資金壓力,使房地產投資進一步放緩。

(本文作者介紹:興業銀行首席經濟學家)