文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 任澤平

我國個稅有哪些基本特徵?此次修訂怎樣影響居民收入?還存在哪些問題?未來如何進一步改革?

導讀

8月全國人大常委會審議通過新《個人所得稅法》;10月20日,財政部和國家稅務總局發布了《個人所得稅法實施條例(修訂草案征求意見稿)》和《個人所得稅專項附加扣除暫行辦法(征求意見稿)》,公眾可在11月4日前提出意見。這是我國第七次修訂個稅法律,從徵收模式、起徵點、稅率與級距、增加專項附加扣除等方面做出了根本性的修訂。我國個稅有哪些基本特徵?此次修訂怎樣影響居民收入?還存在哪些問題?未來如何進一步改革?

摘要

個稅為中國的第三大稅種,基本特徵有:(1)分類別看,個稅為工資薪金所得稅,個稅中近70%來自工資薪金所得,工資薪金與財產轉讓、利息股息紅利所得、個體工商戶生產經營所得和勞務報酬所得五大類成為個稅的絕大部分(96%)來源。(2)分地區看,個稅為發達地區稅,北京、上海、廣東、江蘇四地的個稅之和佔比為54.8%,佔全國半壁江山。(3)分行業看,金融業、製造業、租賃服務、批發零售、房地產業對個稅的貢獻較大,合計佔比達到60%。其中,金融從業人員貢獻個稅達19.1%,佔比超過金融業在GDP中的比重7.9%;製造業從業人員貢獻個稅佔比14.8%,低於製造業佔GDP的29.3%;房地產從業人員貢獻個稅佔比6.3%,與房地產行業佔GDP的6.5%基本相當。(4)分所有製看,國有及集體企業員工貢獻的個稅比重僅為6.4%,民營經濟對個稅的貢獻度高。(5)從個稅繳納人數看,近年來不斷上升,但此次改革後大幅下降為6400萬,佔總人口的比重為4.6%,低於英國的47%、美國的42.6%、日本的39%、韓國的32.5%和中國香港的21.5%,佔比太少難以發揮其調節居民收入分配的作用。(6)從收入規模看,我國個稅佔稅收收入比重約8%,遠低於OECD國家平均水準的24.4%,源於我國稅制以流轉稅為主的結構;我國增值稅佔比近40%,便於籌集財政收入,由於對消費征稅,因而這種稅制結構抑製消費、鼓勵儲蓄,多適用於發展中國家。

個稅改革集中在五大方面:(1)徵收模式上,綜合與分類徵收;(2)稅率和級距上,優化調整稅率結構,降低中低收入者稅率,擴大低稅率的級距;(3)提高綜合所得的基本減除費用標準至6萬元/年;(4)在保持專項基本扣除(三險一金)的同時設立專項附加扣除;(5)增加反避稅條款。《個人所得稅專項附加扣除暫行辦法》中明確子女教育、繼續教育、房貸利息、租房支出、大病醫療和贍養老人六大項支出扣除項目,涉及居民的教育、醫療、養老和住房四類基本的生活需要;且在扣除額度上選擇定額扣除,除住房租金的扣除標準是分區域的,其他扣除在全國都是一個標準;通過政府部門間的資訊共享和協作減少納稅人抵扣的負擔,增加可操作性。遵循公平合理、簡便易行、切實減負、改善民生的原則。

個稅改革的影響:(1)更多地惠及中低收入群體,月收入1萬的人群無需納稅,月收入2萬的人群減稅幅度約7成,月收入3萬的人群減稅幅度50%,收入越高減稅幅度越小,但部分高收入群體稅負可能增加,因為綜合徵收抬高收入進而提高適用稅率。考慮到六項專項附加扣除,上有老、下有小、背負房貸的中年中產階級可以充分利用各項扣除,在減稅中受益最大。(2)對消費的刺激作用有限,因稅後收入的基數大於個稅,減稅幅度大但增收幅度小,且居民部門杠杆率與居民負債/可支配收入比大幅上升,抑製消費。(3)個稅的減稅意味著個稅作為直接稅佔稅收收入的比重下降,為直接稅的房地產稅立法並實施提供了太空,房地產稅推出可能加快。(4)有利於建立現代稅收制度,推進國家治理,激發納稅人意識並監督政府收支行為。(5)對徵收管理產生挑戰。(6)需要防止因分配抵扣額而可能引發的社會問題。

個人所得稅法修訂後仍存在的問題:(1)從分類走向綜合與分類徵收的模式是一大進步,但距離綜合徵收仍有距離,導致資本與勞動所得分別適用不同稅率。(2)修訂後的個稅制度仍以個人而非家庭為納稅主體,未能反映不同家庭收入結構、負擔情況的差異。(3)專項附加扣除目前是分項扣除,缺乏綜合扣除,導致部分人群因為處於特定年齡階段如畢業不久的大學生而不能充分享受扣除,負擔加重。(4)專項附加扣除基本是定額標準扣除,除房租外,教育、房貸利息、贍養成本的抵扣金額未體現地區差異。(5)征求意見稿規定了當年扣除不完的,不得結轉以後年度扣除,但是房貸利息和大病醫療卻極可能成為中低收入者的重大負擔,這兩項不得結轉以後抵扣的規定不合理。(6)未明確起徵點和專項附加扣除額的動態調整方式、調整時機和測算依據。(7)未明確新制度下獎金的計稅方式,未明確是否仍適用原制度下的優惠計算方式,對於依靠智力和提成製的行業如金融、資訊技術、谘詢服務等行業的影響較大。(8)開征個稅的目的始終不明晰,個稅應該是富人稅還是國民稅未明確,導致政府、社會對個稅討論的重點與改革的方向常常偏離整體稅制設計的考量,將更大的精力用於稅制進步意義不大、卻可直接感知到的起徵點。

個人所得稅法及專項附加扣除的未來改革方向:(1)征稅模式最終要走向綜合徵收,確保所有收入來源按照同樣標準納稅,同等對待資本與勞動所得。(2)盡快推出以家庭為納稅主體的稅制,充分考慮不同家庭收入結構、負擔情況的差異,夫妻間的抵扣可以調劑,貫徹“量能納稅”的公平原則。將征求意見稿中贍養老人部分修改為“納稅人贍養2個及以上老人的,可按老人人數加倍扣除。”緩解小規模家庭的贍養負擔。(3)參照美國個稅制度,設立綜合扣除或者標準扣除,解決部分人群難以充分享受專項附加扣除導致負擔加重的問題。綜合扣除的標準可以設定為兩項專項扣除相加的餘額,如2000元/月,保證每個人至少可享受相當於兩項專項附加扣除的抵扣,但是只能選擇適用綜合扣除與專項扣除中的一種。(4)房貸利息、贍養老人的標準扣除與房租同樣,均需要體現地區差異,需設立不同級別城市的扣除標準,適度提高一線城市房貸利息抵扣標準。(5)允許房貸利息和大病醫療可以跨年抵扣,但規定結轉年限為三年或五年。(6)明確基本扣除額和專項附加扣除額的具體調整方式和調整時機。(7)盡快明確獎金的計稅方式,確定是否適用原有的優惠計算方式,避免金融、谘詢服務等獎金佔比較高的知識密集型行業因適用稅率上升而大幅加稅。(8)明確個稅開征的目的是以籌集收入還是調節公平為主。

目錄

1、中國個稅的特徵:工資薪金稅、發達地區稅、金融業貢獻個稅最高、繳納人群不斷增加、佔比遠低於OECD國家,調節收入分配作用有限

2、此次個稅改革的主要內容

3、此次個稅改革的影響

4、個稅存在的問題

5、個稅與進一步改革的建議

正文

1、中國個稅的特徵:工資薪金稅、發達地區稅、金融業貢獻個稅最高、繳納人群不斷增加、佔比遠低於OECD國家,調節收入分配作用有限

個人所得稅是我國的第三大稅種,2013年以來增速持續高於財政收入增速,2016年首次突破1兆,2017年達到1.2兆。今年前三季度個稅增速(21.1%)高於稅收整體增速(12.7%),僅差617億即與去年全年個稅總額持平。總體上,雖然個稅增速較快,但絕對規模佔稅收總額以及佔GDP比重仍偏低,遠不及增值稅的重要性。我國的個人所得稅為中央和地方共享稅,其中中央佔60%,地方佔40%。自1980年《個人所得稅法》實施以來,至今已是時隔七年後的第七次調整,前六次的修訂主要側重於起徵點(基本扣除額)、稅率和級距的調整,此次修訂是最為根本性的修訂,還涉及到了征稅模式和專項附加扣除。

(1)分類別看,個稅總額中近70%來源工薪資金所得,工資薪金所得與財產轉讓、利息股息紅利所得、個體工商戶生產經營所得和勞務報酬所得五大類成為個稅的絕大部分(96%)來源。在2019年實施新的個稅制度之前,我國長期實行分類所得稅制,根據11大類分別徵收個稅,導致不同來源的收入承擔的稅負不同,不符合公平原則。新稅制實行綜合與分類相結合,將工資薪金、勞務報酬、特許權使用費和稿酬所得四大類進行綜合,其他仍按照大類分別徵收。根據《中國稅務年鑒2017》,2016年個稅總收入10094億(約1兆),其中工資薪金所得的個稅佔比66.6%,較2012年佔比的61.7%提高了5個百分點;財產轉讓所得個稅佔比12.7%;利息股息紅利所得個稅佔比8.9%;個體工商戶生產、經營所得個稅佔比4.7%,勞務報酬所得個稅佔比3.5%,上述五類所得佔比達到個稅的96%。

(2)分地區看,個稅主要集中在東部發達地區,北京、上海、廣東、江蘇四地的個稅之和佔比為54.8%,佔全國半壁江山。其中,北京個稅1483億,佔比14.7%;上海1430億,佔比14.2%;江蘇956億,佔比9.5%;廣東(不含深圳)833億,佔比8.3%;深圳(特區)762億,佔比7.5%;浙江636億,佔比6.3%;四川321億,佔比3.2%;山東267億,佔比2.6%。同時,經濟落後地區,由於收入較低,大多居民並不納個人所得稅,因此個稅較低,如海南54億,佔比0.5%;甘肅51億,佔比0.5%;西藏32億,佔比0.3%;寧夏25億,佔比0.2%;青海16億,佔比0.2%。

結合類別與地區,發達地區的工資薪金所得佔個稅比重低於工資薪金整體在個稅總額的佔比,而財產轉讓收入、個體工商戶的生產經營所得的個稅佔比偏高。比如,浙江(不含寧波)、江蘇、寧波的工資薪金所得佔所在地區的個稅比重分別為44.7%、53%和50.5%,遠低於全社會的66.6%,但個體經濟和房地產市場繁榮,導致個體工商戶的生產經營所得個稅佔比為8.8%、8.6%和11.8%,高於全社會的4.7%,財產轉讓所得個稅佔比分別為30.3%和16.4%和17.9%,高於全社會的12.7%。

(3)分行業看,金融業、製造業、租賃服務、批發零售、房地產業對個稅的貢獻較大,佔比達到60%。其中,金融從業人員貢獻個稅達19.1%,佔比超過金融業在GDP中的比重(7.9%);製造業從業人員貢獻的個稅佔比14.8%,低於製造業增加值佔GDP的29.3%,在製造業細分的30個行業中僅電腦製造和汽車製造從業人員個稅佔比略高,分別為2.6%和1.4%,家具、造紙、印刷行業個稅佔全國僅0.1%,反映出製造業的人員薪酬相對偏低;房地產從業人員貢獻個稅佔比6.3%,與房地產行業佔GDP的6.5%基本相當。

(4)分所有製看,我國個稅中來自國有及集體企業員工的比重僅6.4%,民營經濟對個稅的貢獻度高。其中,國有企業員工貢獻個稅佔比5.8%,集體經濟員工貢獻個稅佔比0.6%,股份有限公司和有限責任公司員工貢獻個稅分別佔比19.2%和24.4%。

(5)我國個稅繳納人數近年來不斷上升,但此次改革後大幅下降為6400萬,佔總人口的比重為4.6%,低於英國的47%、美國的42.6%、日本的39%、韓國的32.5%和中國香港的21.5%,佔比太少難以發揮其調節居民收入分配的作用。關於中國個人所得稅的納稅人數,一直缺乏權威數據,零星見於學者如社科院高培勇、原財政部財科所賈康和退休官員許善達的演講中。2015年兩會期間,賈康指出中國實際個稅納稅人口只有2800萬,佔總人口不到2%。但是由於2011年調整起徵點至3500元/月後,再也沒有調整過,隨著居民收入的增加,超過起徵點成為納稅人的人群增加,個稅收入增速一直處於較高水準。2018年8月31日,財政部副部長程麗華答記者問時表示,“僅以基本減除費用標準提高到每月5000元這一項因素來測算,修法後個人所得稅的納稅人佔城鎮就業人員的比例將由現在的44%降至15%。”根據統計局數據,2017年末全國就業人員77640萬人,其中城鎮就業人員42462萬人,因此調整起徵點前,個稅納稅人數為1.87億,佔總人口比重為13.45%;調整起徵點為5000元/月後,個稅納稅人數為6400萬,佔總人口比重為4.6%。增加專項附加扣除後,納稅人數將更少。過少的納稅人數量,使個稅遠離大部分人人群,導致稅種存在的意義下降,同時也不利於調節居民收入。

從國際看,我國個稅納稅人佔比過小。2017年英國納稅人數量為3100萬,佔總人口比重47%;美國納稅人數為1.39億,佔總人口比重42.6%;日本納稅人數4950萬,佔總人口比重為39%;韓國納稅人數為1670萬,佔總人口比重32.5%;中國香港地區納稅人數159萬,佔總人口比重21.5%。

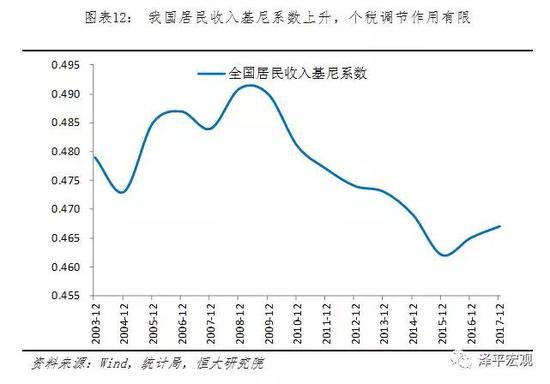

(6)我國個稅佔稅收收入比重約8%,遠低於OECD國家平均水準的24.4%,源於我國稅制以流轉稅為主;增值稅佔比近40%,便於籌集財政收入,由於對消費征稅抑製消費,而以促進社會公平為主要目的的個稅發揮作用有限。伴隨著近年來個稅高速增長,我國個稅佔稅收收入和GDP的比重上升,但即使如此,2017年個稅佔稅收總額比重為8.3%,佔GDP比重為1.4%。從OECD國家的情況看,個稅佔稅收總額比重遠高於中國,其中美國為40.2%,英國27.3%,德國26.6%,法國的19%,日本18.9%,韓國17.6%,OECD國家平均水準為24.4%。OECD國家的個稅佔GDP比重同樣遠高於中國,其中美國為10.5%,德國為10%,英國為9.1%,法國為8.6%,日本5.7%,韓國4.6%,OECD國家平均水準為8.4%。中國個人所得稅佔比偏低,是因為我國以間接稅為主體,佔比約60%,包括增值稅、消費稅等,居民在流轉、交易環節負擔稅款。但是流轉稅是對消費征稅,居民消費越多,納稅越多,非常便利國家籌集財政收入,但同時存在兩大明顯問題。一是針對消費納稅,因而實質上流轉稅抑製消費、鼓勵儲蓄。二是具有累退性,不公平。因為富人的消費佔其總收入的比重是低於窮人的,所以根據消費納稅的增值稅實際上佔富人的收入比重是低的。西方國家以個人所得稅等直接稅為主體稅種,有利於發揮調節居民收入和促進公平的作用。不同的稅制結構反映出不同的政策傾向,符合不同的發展階段,發展中國家一般以流轉稅為主,目的在於盡可能地籌集收入發展基建等,發達國家傾向於直接稅,尤其是針對居民個人的所得稅,更加注重公平。

2、此次個稅改革的主要內容

8月通過的《個人所得稅法(修正案)》的改革集中在五大方面:

(1)綜合與分類徵收。對工資、薪金所得,勞務報酬所得,稿酬所得,特許權使用費所得等4項勞動性所得(以下稱綜合所得)納入綜合征稅範圍,適用統一的超額累進稅率,居民個人按年合並計算個人所得稅,非居民個人按月或者按次分項計算個人所得稅。

(2)優化調整稅率結構。一是綜合所得稅率。以現行工資、薪金所得稅率(3%至45%的7級超額累進稅率)為基礎,將按月計算應納稅所得額調整為按年計算,並優化調整部分稅率的級距。具體是:擴大3%、10%、20%三檔低稅率的級距,3%稅率的級距擴大一倍,現行稅率為10%的部分所得的稅率降為3%;大幅擴大10%稅率的級距,現行稅率為20%的所得,以及現行稅率為25%的部分所得的稅率降為10%;現行稅率為25%的部分所得的稅率降為20%;相應縮小25%稅率的級距,30%、35%、45%這三檔較高稅率的級距保持不變。二是經營所得稅率。以現行個體工商戶的生產、經營所得和對企事業部門的承包經營、承租經營所得稅率為基礎,保持5%至35%的5級稅率不變,適當調整各檔稅率的級距,其中最上等稅率級距下限從10萬元提高至50萬元。

(3)提高綜合所得基本減除費用標準,將綜合所得的基本減除費用標準提高到5000元/月(6萬元/年)。

(4)在保持專項扣除項目的同時設立專項附加扣除。現行的個人基本養老保險、基本醫療保險、失業保險、住房公積金等專項扣除項目以及依法確定的其他扣除項目繼續執行。增加子女教育支出、繼續教育支出、大病醫療支出、住房貸款利息、住房租金和贍養老支出等與人民群眾生活密切相關的專項附加扣除。

(5)增加反避稅條款。針對個人不按獨立交易原則轉讓財產、在境外避稅地避稅、實施不合理商業安排獲取不當稅收利益等避稅行為,賦予稅務機構按合理方法進行納稅調整的權力。規定稅務機構作出納稅調整,需要補征稅款的,應當補征稅款,並依法加收利息。

《個人所得稅專項附加扣除暫行辦法》中明確按照子女教育、繼續教育、房貸利息和租房支出、大病醫療和贍養老人六大項支出,涉及居民的教育、醫療、養老和住房四類基本的生活需要;且在扣除額度上選擇標準定額扣除,除住房租金的扣除標準是分區域的,其他扣除在全國都是一個標準;通過政府部門間的資訊共享和協作減少納稅人抵扣的負擔,增加可操作性。遵循公平合理、簡便易行、切實減負、改善民生的原則,具體扣除標準如下:

子女教育:納稅人的子女接受學前教育和學歷教育的相關支出,按照每個子女每年12000元(每月1000元)的標準定額扣除。

繼續教育:納稅人接受學歷或非學歷繼續教育的支出,在規定期間可按每年4800元或3600元定額扣除。

大病醫療:納稅人在一個納稅年度內發生的自負醫藥費用超過1.5萬元部分,可在每年6萬元限額內據實扣除。

住房貸款利息:納稅人本人或配偶發生的首套住房貸款利息支出,可按每月1000元標準定額扣除。

住房租金:納稅人本人及配偶在納稅人的主要工作城市沒有住房,而在主要工作城市租賃住房發生的租金支出,可根據承租住房所在城市的不同,按每月800元到1200元定額扣除。

贍養老人:納稅人贍養60歲(含)以上父母的,按照每月2000元標準定額扣除。納稅人贍養2個及以上老人的,不按老人人數加倍扣除。

3、此次個稅改革的影響

(1)更多地惠及中低收入群體,月收入1萬的人群不需納稅,月收入2萬的人群減稅幅度約7成,收入越高減稅幅度越小,部分高收入群體稅負可能增加。

第一,提高起徵點(基本扣除費用)至5000元/月。第二,低等級的稅基級距擴大,意味著更多的低收入群體可以使用更低的稅率。第三,原適用20%的稅率降低為10%,原適用25%稅率的部分收入稅率降低為20%,總體上月收入3.5萬元以下的稅率下降,月收入3.5萬以上的群體稅率不變(30%、40%和45%)。第四,部分高收入群體可能增稅,原來的稿酬所得實際稅率14%,勞務報酬所得、特許權使用費所得稅率20%,綜合徵收後可能面臨最高45%的稅率。第五,考慮到六項專項附加扣除,上有老、下有小、背負房貸的中年中產階級在減稅中受益最大,可以充分利用各項扣除。

考慮專項附加扣除,假定不考慮獎金,假定未發生大病醫療支出,根據北京2018年的社保基數8467元計算。

A、月收入1萬,在起徵點為3500元/月的原稅制下繳納個稅323元;現起徵點5000元的稅制下繳納個稅83元,減稅幅度74%,增收3.2%;2019年實施專項附加扣除後不需納個稅,減稅幅度100%,增收4.3%。

B、月收入2萬,在起徵點為3500元/月的原稅制下繳納個稅2010元,現起徵點5000元的稅制下繳納個稅846元,減稅幅度58%,增收8.6%;2019年實施專項附加扣除後繳納個稅566元,減稅幅度72%,增收10.7%。

C、月收入3萬,在起徵點為3500元/月的原稅制下繳納個稅4210元,現起徵點5000元的稅制下繳納個稅2462元,減稅幅度42%,增收9.7%;2019年實施專項附加扣除後繳納個稅1902,減稅幅度55%,增收11.5%。

D、月收入4萬,在起徵點為3500元/月的原稅制下繳納個稅6710元,現起徵點5000元的稅制下繳納個稅4680元,減稅幅度30%,2019年實施專項附加扣除後繳納個稅3980元,減稅幅度41%。

E、月收入5萬,在起徵點為3500元/月的原稅制下繳納個稅9503元,現起徵點5000元的稅制下繳納個稅7398元,減稅幅度22%,2019年實施專項附加扣除後繳納個稅6558元,減稅幅度31%。

由於獎金與固薪的分配比例、獎金的計稅方式直接影響不同收入人群的個稅變化,簡單認為增減是不合適、不嚴謹的。

(2)對消費的刺激作用有限,因稅後收入的基數大於個稅,減稅幅度大但增收幅度小,且居民部門杠杆率與居民負債/可支配收入比大幅上升。由上述可知,月入1萬在兩種制度下分別增收3.2%和4.3%;月入2萬在兩種制度下分別增收8.6%和10.7%。居民部門杠杆率從2008年1季度的18.8%上升到2018年1季度的49.3%,居民負債/可支配收入突破100%。

(3)個稅的減稅意味著個稅作為直接稅佔稅收收入的比重下降,為直接稅的房地產稅立法並實施提供了太空,房地產稅推出可能加快。全國不動產聯網系統已經運行,為房地產稅的實施提供了基礎條件。此次個稅改革更為房地產稅的立法和實施加快提供了太空。此次稅改意在調節公平,同時減輕居民負擔,增加可支配收入,在提高基礎扣除額和增加專項附加扣除後需要繳納個稅的人群將大幅減少,這將降低個稅作為直接稅的比重,為房地產稅作為直接稅提供了太空,且房貸利息和房租可抵扣個稅使得居民對房地產稅的可接受度提高。對於房地產市場而言,房貸利息和房租可抵扣對購買、租房是同等的待遇。考慮到在租房與購房之間我國居民傾向於購房,由於房貸利息可抵扣,部分人群可能加快購房,但由於房貸利息佔月供的比重較小、房地產稅加快推出,整體上對房地產市場影響不大。

(4)有利於建立現代稅收制度,推進國家治理,激發納稅人意識並監督政府收支行為。綜合與分類的個稅方案按年計算徵收,需要計算各種抵扣和適用稅率,個人和企業的納稅成本均要提高。納稅申報成為必須而非可選項,需要與稅務部門溝通、協調的時間、頻次增加,徹底改變代扣代繳時代下居民個人對納稅缺乏直接感受的狀態,納稅的“儀式感”增強,有利於增加居民納稅意識。因為居民納稅的切身感提高,將更有動力關注稅收及其使用情況,監督政府行為。由於根據綜合所得、專項附加扣除等征稅,政府部門間的資訊共享將增強,警察、人民銀行、金融監督管理、教育、衛生、民政、人力資源社會保障、住房城鄉建設、自然資源、醫療保障等與專項附加扣除資訊相關的部門的資訊互聯互通的必要性提高,推進新型國家治理。由於稅務征繳更為複雜,以稅務師事務所為代表的納稅中介服務機構和市場將迎來發展機遇。

(5)對徵收管理產生挑戰。綜合所得與增加抵扣,增加了稅收計算和徵收的工作量,包括納稅人取得的收入來源資訊比對、專項附加扣除資訊的認證比對、年度匯算清繳等。雖然仍有部門的代扣代繳,但稅務部門面對的納稅人個體數量顯然較以前增加。

(6)需要防止因分配抵扣額而可能引發的社會問題。由於專項附加扣除仍需要夫妻間、父母與子女間、兄弟姐妹間就抵扣額分配,需要防止因此而產生的社會矛盾。

4、個稅存在的問題

此次個人所得稅法的修訂完善了個稅制度,但仍存在一系列問題待解決。

(1)從分類走向綜合與分類徵收的模式是一大進步,但距離綜合徵收仍有距離,導致資本與勞動所得分別適用不同稅率。修訂後的綜合徵收對象主要是四大類勞動所得,適用七級超額累進稅率,最高邊際稅率為45%,而利息股息紅利所得、財產轉讓所得等資本性所得適用20%的比例稅率,導致“勞動重稅、資本輕稅”,不利於調節公平分配。尤其是對於依靠科研成果、企業家精神獲得的高薪也適用最高的邊際稅率,可能影響該部分人群的創新創業積極性,不利於鼓勵創新。

(2)修訂後的個稅制度雖然考慮了家庭的因素,但仍以個人而非家庭為納稅主體,未能反映不同家庭收入結構、負擔情況的差異。修訂後的個稅制度考慮了子女教育和贍養老人等家庭因素,但每個家庭的差異較大。比如,家庭的收入構成不同,家庭中就業人員數量及家庭成員的收入有差異,丈夫有工作或者高收入適用較高稅率,妻子無工作或者低收入但卻不能抵扣。有的家庭贍養更多老人,負擔明顯更重,但是專項附加扣除暫行辦法征求意見稿規定“納稅人贍養2個及以上老人的,不按老人人數加倍扣除。”導致不公平地對待贍養更多老人的人群。

(3)征求意見稿的專項附加扣除是分項扣除,缺乏綜合扣除,但部分人群因為處於特定年齡階段並不能充分享受,而導致負擔加重。比如,剛畢業工作不久的大學生,生活壓力和經濟方面的抗風險能力相對較弱,但是六大類扣除中基本上只存在租房一項,有限的扣除並不能緩解其在一線城市生活的壓力與負擔。

(4)征求意見稿的專項附加扣除基本是定額標準扣除,僅有房租一項體現地區差異。實際上不同地區的教育、房貸利息、贍養成本均不一樣,標準定額扣除簡化了程式,提高了效率但卻有損公平。比如房貸利息抵扣按照1000元/月的標準,對於一線城市相對偏低,對於偏遠縣城則較為充裕。

(5)征求意見稿的專項附加扣除規定當年扣除不完的,不得結轉以後年度扣除,但是房貸利息和大病醫療卻極可能成為中低收入者的重大負擔。規定全部項目不能扣除,並未考慮到醫療和住房支出在當前社會中對居民消費的擠出,降低其生活品質。

(6)未明確基本扣除額和專項附加扣除額的調整方式、調整時機和測算依據。雖然財政部副部長提出個稅的起徵點(基本扣除額)會根據物價等形勢調整,專項附加扣除征求意見稿提出“根據教育、住房、醫療等民生支出變化情況,適時調整專項附加扣除範圍和標準。”但什麽時候需要調整、怎樣調整、調整到何種程度是合適的,存在較大不確定性。

(7)工資薪金的不同構成尤其是獎金與固薪的不同比例影響個稅納稅額,但新制度下獎金的計稅方式仍未明確,是否仍適用原制度下的優惠計算方式,對於依靠智力和提成製的行業如金融、資訊技術、谘詢服務等行業的影響較大。

(8)我國個稅開征的目的始終不明晰,個稅應該是富人稅還是國民稅未明確,導致政府、社會對個稅討論的重點與改革的方向常常偏離整體稅制設計的考量,將更大的精力用於可直接觀察到的基本扣除額上,過多地糾結於起徵點定為5000元、6000元、8000元還是10000元。提高基本扣除額將在多大程度上降低納稅人群數量,個稅的目的是提高財政收入和居民納稅意識,還是調節公平分配,這些基本問題需要得到解決。不同的目的決定不同的稅制設計,決定是上調還是下調基本扣除額。

5、個稅進一步改革的建議

(1)征稅模式最終走向綜合徵收,確保所有收入來源按照同樣標準納稅,同等對待資本與勞動所得。

(2)盡快推出以家庭為納稅主體的稅制,充分考慮不同家庭收入結構、負擔情況的差異,夫妻間的抵扣可以調劑,貫徹“量能納稅”的公平原則。將征求意見稿中贍養老人部分修改為“納稅人贍養2個及以上老人的,可按老人人數加倍扣除。”鼓勵社會養老敬老,緩解小規模家庭的贍養負擔。

(3)參照美國個稅制度,設立綜合扣除或者標準扣除,解決部分人群難以充分享受專項附加扣除導致負擔加重的問題。綜合扣除的標準可以設定為兩項專項扣除相加的餘額,如2000元/月,保證每個人至少可享受相當於兩項專項附加扣除的抵扣,但是綜合扣除與專項扣除只能選擇適用其中一種。美國2018年度個人單獨申報的標準扣除由6350美元提高到12000美元,但取消了寬免額4050美元,實際扣除額從10400美元提高至12000美元,提高幅度為15%;夫妻聯合申報由13000美元提高到24000美元,戶主申報由9550美元提高到18000美元,執行期限到2025年底,可選擇標準扣除或者分項扣除。

(4)房貸利息、贍養老人的標準扣除與房租一樣,均體現地區差異,設立不同級別城市的扣除標準,適度提高一線城市房貸利息抵扣標準。

(5)允許房貸利息和大病醫療可以跨年抵扣,但規定結轉年限比如三年或者五年,類似企業在繳納所得稅面臨虧損時的處理。

(6)明確基本扣除額和專項附加扣除額的具體調整方式、調整時機和監測指標。財政、稅務部門應當根據當前實際繳納個稅的人群和收入區間分布、居民收入分布、物價上漲情況、居民訴求等綜合測算和考慮,並決定是否定期調整,是否有調整機制,並且公布相關依據。

(7)盡快明確獎金的計稅方式,確定是否適用原有的優惠計算方式,避免金融、谘詢服務等獎金佔比較高的知識密集型行業因適用稅率上升而大幅加稅。

(8)明確個稅開征的目的,以籌集收入還是調節公平為主。如果是籌集收入,應該盡可能縮小抵扣範圍;如果是以調節公平為主,應該提高抵扣範圍,但是卻引發納稅人群數量過少的問題,納稅人群過少的稅種難以實現均貧富的目的。

(本文作者介紹:恆大集團首席經濟學家,恆大經濟研究院院長。曾擔任國務院發展研究中心巨集觀部研究室副主任、國泰君安證券研究所董事總經理、首席巨集觀分析師。)