來源:國信固收研究

董德志 柯聰偉 金佳琦

主要結論

海瀾轉債發行安排

海瀾轉債主要條款及評價

債底83.24元,面值對應YTM 1.92%:海瀾轉債發行期限6年,票面利率每年分別為0.30%、0.50%、0.80%、1.00%、1.30%、1.80%,到期贖回價格為票面面值的108%(含最後一期利息)。按照中債2018年7月11日6年期AA+企業債估值5.13%計算的純債價值為83.24元,面值對應的YTM為1.92%。若上市價格超過111.90元,對應負的到期收益率水準。

初始平價97.42元:海瀾之家2018年7月11日收盤價為12.08元,初始轉股價格為12.40元,對應初始轉股價值97.42元,初始溢價率為2.65%。其發行公告前20交易日及前1交易日均價較高值為12.34元,基本貼底價發行。

A股股本攤薄幅度5.39%:發行規模30億元,假定以12.40元的初始轉股價全部轉股,對公司A股總股本的攤薄幅度約為5.39%。

海瀾轉債上市初期價格分析:預計上市價格在[105,109]區間

海瀾轉債初始平價97.42元,發行人海瀾之家在我國男裝行業中營收排名居首,旗下設有海瀾之家,愛居兔,聖凱諾三大服裝品牌,自2014年借殼凱諾科技上市後,業績保持穩定增長。目前正股估值不貴,公司前十大股東中有社保基金的參與,中長期具備配置價值。本期轉債發行規模30億,屬於中盤轉債,預計上市之後流動性尚可,考慮到海瀾轉債是目前存量市場中的唯一一隻紡織服裝類標的,具有稀缺性溢價,且評級AA+較高,結合公司基本面,我們預計轉債上市轉股溢價率在8%-12%,中樞10%,上市初期價格在105-109元區間。

申購價值分析:全市場唯一紡服標的,具備配置價值

原股東配售方面,前十大股東合計持股86.7%,其中第一大股東海瀾集團持股39.3%,考慮到為防止股權稀釋,預計此次配售意願較強。

網上發行時,每個账戶申購上限是100萬元。考慮到上市初期預計價格較優,且紡織服裝唯一標的具備長期配置價值,建議投資者可以積極參與申購。

如果通過搶權配售,假設海瀾轉債上市定價在105-109元之間,按每股配售0.667元轉債的比例,則買入海瀾之家正股可以接受的盈虧平衡比例在0.28%-0.5%之間,區間較小,謹慎搶權。

正股分析

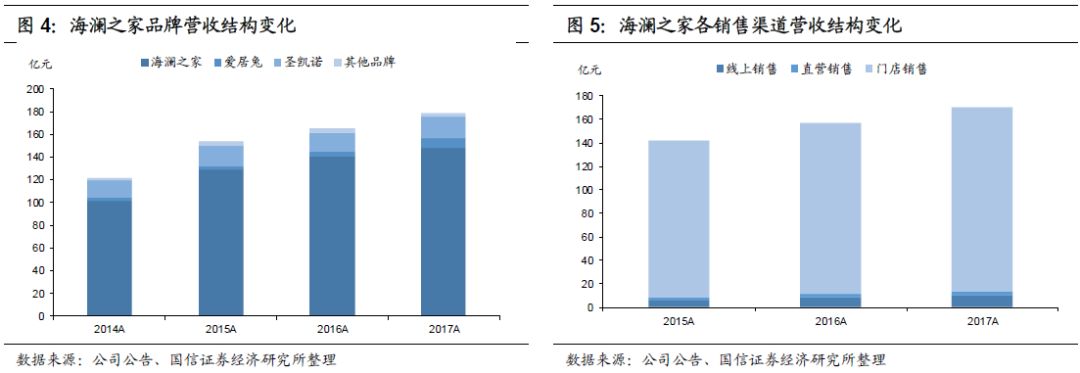

男裝行業營收規模居首,業績穩健增長。海瀾之家在我國男裝行業中資產規模排名第二,營收規模居首位。公司旗下設有海瀾之家,愛居兔,聖凱諾三大服裝品牌,並不斷對童裝,家居等細分領域進行滲透拓展。公司自2014年借殼凱諾科技上市後,近年營業收入與淨利保持穩定增速。公司2017年實現營收182億,歸母淨利潤33.29億,同比增長7.06%與6.60%;2018年第一季度實現營收57.86億,歸母淨利潤11.31億,同比增長12.16%與11.97%,業績平均增速在同行業間處於中位水準。公司2018年來的業績增速回升主要由於2017年及之前的大量電商銷售費用投入所帶來的業績放量。2017年公司線上銷售額僅佔總銷售額的5.91%,但有著同比23.41%的高增速,網上管道將為公司帶來的業績增速可期。

高競爭行業環境中公司上下遊優勢明顯。我國服裝行業作為順周期行業自2012年隨整體經濟走勢進入下行區間,相關消費需求增速放緩。再加上服裝行業門檻較低,市場格局分散,CR10不足10%,產品普遍品牌附加值低,且面臨著來自海外品牌的擠佔,行業競爭格局激烈。但公司作為優勢品牌已經在對上下遊的控制方面體現出了顯著的優勢。在採購環節公司與眾多供應商通過聯合設計開發、賒購、滯銷商品退貨等多種方式進行合作,主導了產品的設計並有效降低了公司的資金佔用與經營風險,公司銷售毛利率保持穩定且逐年財務費用均為負。且對於下遊加盟商,公司采取類直營式管理,加盟商負責隻承擔門市的投入與費用而經營權依舊完全屬於公司,公司能夠借助加盟商的社會資本進行低成本的快速擴張,並同時保證對於銷售管道的掌控,目前加盟收入佔公司總銷售收入的98%以上。我國未來的消費更新趨勢與消費者對於服裝設計與品牌價值的追求,以及城鎮化與人均消費水準的進一步提升,將使服裝行業的集中度提升並使公司體現進一步的龍頭優勢。

新品牌業績發展迅速,直營與線上管道潛力較大,盈利能力尚有提升太空。公司2015年來各品牌產品毛利率持續提升,海瀾之家與聖凱諾毛利維持穩定高位,愛居兔經產品定位更新後銷量顯著提升,2017與2016年品牌營收同比增長75.46%與67.17%,並預計將於2020年進一步翻番。銷售管道方面公司在以線下加盟店與商場店為主的同時,積極發展高毛利的直營與線上銷售管道。線上管道營收自2014年來年均增速56.3%,公司銷售費用支出不斷增加,主要用於電商管道合作與宣傳方面投入。直營店銷售收入同樣自2015年來年均增長13.62%,2017年公司直營門市數量也由2016年的19家迅速發展至47家。線上管道與直營門市銷售管道有著60%左右的高銷售毛利,遠高於加盟店不到40%的毛利,公司對於其他管道的積極發展有助於順應服裝行業新型消費管道的變遷以及未來盈利能力的提升。

積極布局供應鏈管理技術與創新品牌,打造核心競爭力。海瀾之家作為品牌經營商,公司此次發行可轉債募集資金將繼續投入其供應鏈資訊化,物流基礎設施以及研發設計等核心能力的發展,其中對於物流園區的擴建預計將實現對約50億元電商銷售規模的支撐。公司在江陰市設立了大型儲運中心作為全國物流樞紐,各經營門市與儲運中心直接聯繫,能夠對門市鋪貨、補貨、退貨做出及時反映與快速調撥。高效的供應鏈運作使得公司庫存始終能夠保持較低水準。公司2016年來產銷比保持在100%以上,庫存逐年遞減,存貨周轉率也由2016年的1.14不斷下降至2018年一季度的0.40。

其次公司除已有三大品牌外,近年不斷通過參股與品牌新設進行細分市場品牌矩陣的完善。在都市時尚方面參股SeanJohn HK與快尚時裝,並孵化HLAJeans、OVV、AEX等細分品牌;幼兒服飾方面收購英氏嬰童44%股權,並創立海瀾優選生活館,打造家居產品一站式體驗購物太空,積極探索品牌間的協同效應與新的利潤增長點,改善收入結構,形成多品類均能對業績實現支撐的格局。

估值情況:縱向來看,海瀾之家最新PE-TTM和PB分別為15.72與5.34,市盈率接近其借殼上市以來12.29的最低水準。橫向來看,申萬三級分類男裝板塊平均PE為18.80,海瀾之家估值低於行業平均。

責任編輯:牛鵬飛