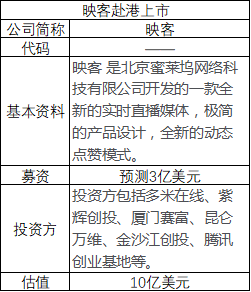

3月初騰訊大手筆投資虎牙和直播以來,關於直播平台扎堆上市的消息不絕於耳。時至月底,映客終於首家公布了赴港上市招股書,坐實了此前路透稱公司將上市的消息。

作為直播界的元老級公司,2015年上線的映客,經歷了2016年火山爆發般的飛速發展後,在2017年因為宣亞國際收購一事,平台諸多指標都出現下滑,雖然管理層稱被“退親”並不影響公司發展,但不得不說映客投資人在國內上市退出的路徑被切斷了。

業內人士指出,此番公司改弦更張打算在港上市,更多地表現出前期投資人希望趁直播平台紅利期徹底消退前早點套現了結。整個直播行業才火爆了一兩年,就進入水逆期,令各方投資者更加謹慎。

目前直播平台從最初的400多家壓縮到如今的200家左右,行業風口似乎已經過去。映客此次上市,似乎並不能推高行業發展的天花板,其打賞之外的商業變現模式仍待探索。

並不亮眼的數據:三年淨虧17億

3月26日映客在港交所網站披露的招股書顯示,2015年——2017年映客營收收益分別為2870萬元,43.35億元及39.42億元;淨虧損分別為4942萬元、14.67億元及2.4億元。

從收入增減幅度來看,2015年3月團隊成立,當年營收2870萬元;2016年營收處於暴增階段達43.35億元。但2017年增速放慢,營收同比下降9.07%。其2016年純利5.68億、2017年純利7.92億是在剔除虧損與相關費用後實現的。

營收放緩的背後,是用戶數增長乏力的現實。招股書顯示,映客平均月活在2016年迅速增長,從第一季度的1537萬攀升至2016年第四季的3000.6萬,但從2017年開始,映客月活數出現滑坡,四個季度的月活數在2212萬和2518萬之間徘徊。

平均每月付費用戶數的下滑似乎更為顯著。付費用戶數在2016年四季度達到248.6萬後,在2017年下滑比較明顯,當年第一季度每月付費用戶數較2016年第四季度大幅下滑至182.4萬,到第三季度又下滑到61萬,只是在第四季度小幅回升至65.2萬。

映客在招股書中也提到數據下滑問題,並表示,倘若公司未能有效管理增長、實施業務戰略及控制成本與開支,業務及經營業績可能受損;倘若公司無法以具成本效益的方式吸納新用戶及留住現有用戶,未來業務及經營業績可能受到重大不利影響。

對於映客上述月活及付費用戶下滑原因,除了直播平台間競爭加劇及直播行業因新鮮感消失等導致紅利期消退外,宣亞國際收購失敗或許也是重要因素。眾所周知,宣亞國際曾為映客提供過公關服務,早在去年3月,宣亞國際方面就提出過與映客設立合資公司的計劃。到5月初,宣亞國際公告將收購映客母公司蜜萊塢至少50%股權。直到9月初,宣亞國際終於公布28.9億元的收購方案。

根據方案,宣亞國際近29億元的收購款,實際上近21億元是由映客的幾位創始人支付的。深交所就上述方案向公司發出問詢函,但截止去年12月宣亞宣布中止收購都沒有就問詢做出回復。當時業內普遍對這起交易不看好,認為此次收購有借殼上市之嫌,而且影視行業的並購又遇到了監管部門念緊箍咒,失敗理所當然。

從招股書披露的數據來看,去年資本市場遭到挫折,對映客的影響顯而易見。雙方大半年都忙於籌劃並購事宜,映客管理團隊的工作重心也集中於此,映客的發展規劃必然受到影響。

盈利模式單一,投資者頻撤資

雖然在幾家頭部直播平台中搶先邁出上市步伐,但映客的收入結構難言具有持續性。

根據招股書,映客絕大部分收益都是來自直播業務,從2015年到2017年,直播業務所得收益佔收益總額94.6%、99.8%及99.4%。而直播業務本身也依賴某些大客戶,2015到2017年,直播業務最大客戶的收益分別佔總收益的2.1%、0.4%、1%,五大客戶的收益分別佔5.8%、1.5%及3.7%。

網絡廣告業務在映客收入佔比中微不足道,不到1%。2016年該業務收入924萬元,2017年增長至2243萬元。招股書表示,映客的廣告業務形式主要是APP首頁或其它位置的橫幅或下幅廣告,通過主播進行口頭宣傳等。實際上,映客也曾努力試圖改變業務收入單一的現狀,提出去直播化,發展泛娛樂。去年下半年,映客設立了10億元的內容專項基金用於pgc內容的建設,啟動內容合夥人招募計劃。

另外,映客還推出1V1 PK、多人直播間、狼人殺等語音社交遊戲,去年9月上線短影片。映客還在去年9月改變了之前堅持不與公會和主播簽約的做法,開放了公會合作試運行政策。

而映客廣告方面最大的努力是去年6月份推出映天下商業平台,主要是針對主播的商業化直播業務,並表示這是官方提供的唯一商業合作管道。就是說,主播要接商家資源,做商業直播,必須通過映天下這個平台的入駐和接單來完成。這表明映客希望對接更多的商家資源,把主播商業直播的控制權抓在手裡。

業內一直認為,主播紅了,經紀公司賺了,而直播平台的盈利似乎不那麽容易,映客當時推出映天下這個平台,也是希望借助宣亞國際挖掘B端廣告資源。但隨著宣亞收購告吹,映天下平台的運作似乎有陷入停滯的風險。

映客商業變現艱難,或許與其背後的投資者不夠顯赫有關。一直以來在直播界,映客除了獨角獸的名號,還被稱為孤膽英雄。一直播有微博支持,花椒有360,快手有騰訊,盤點下來只有映客缺個像樣的靠山。而根據此次招股書,映客董事長、ceo奉佑生直接持股20.94%,首席運營官廖潔鳴與首席技術官侯廣凌各直接持股4.69%。此前映客曾進行了天使輪、A輪及B輪融資,在此次映客計劃上市前,已經有投資者開始離場。

昆侖萬維是較早抽身的,2016年9月,持有映客股份的昆侖萬維子公司昆諾贏展將其持有的3%股權以2.1億元的價格出售給嘉興光信,映客估值由此漲至70億元。去年底芒果文創將其持有的所有股權轉給新投資者長興盛钜,嘉興光聯今年1月將其持有的部分股權轉給馳譽投資,價格為7180萬元人民幣。

實際上騰訊也曾參與映客B輪融資,投資3600萬元。不過這點投資與騰訊4.6億美元戰略投資虎牙直播、6.3億美元投資鬥魚直播相比,顯然不在一個量級。在騰訊投資的多個直播平台中,映客隻佔有很小的權重。

扎堆上市,直播行業天花板變地板

僅僅經過一年左右的火爆,直播平台就開始顯露疲態。而最近各家披露IPO計劃,實際是反映了前期投資者對紅利期消失的恐慌心態,都希望早點上市退出。

騰訊合計投資達70億元的虎牙和鬥魚直播先後宣布IPO計劃,花椒也傳出上市消息。但業內人士認為,此輪直播平台的上市熱,與其說是行業的曙光初現,不如說是資本看到行業監管風險與增速下滑後開始選擇退出。

曾幾何時,各路資本紛紛湧入直播行業。直播布局上最積極的當屬騰訊,早在2016年3月就出資4億元領投鬥魚TV超一億美元的B輪融資,僅僅5個月後騰訊又領投了鬥魚15億的C輪融資。除了鬥魚,騰訊還投資了遊戲直播平台龍珠TV,做了企鵝直播、花樣直播等,統計下來其投資過的直播平台超過13家。阿里除了投資陌陌,開始大力發展優酷旗下的來瘋直播,還做起了淘寶直播,探索打賞和廣告外的變現模式。

據統計,直播平台的總數一度達到400多家,《中國網絡直播行業景氣指數報告》顯示,從2015年第四季度到2016年第三季度,直播領域的投資金額增長近4倍。一時間整個行業被巨大成長太空的幻象所籠罩。2016年鬥魚最火的時候晚間高峰時段訪問人數接近同期淘寶訪問人數的八成,每天上千萬量級的年輕人在直播間觀看直播。一小時收獲打賞數十萬等新聞刺激著各路人馬紛紛湧入直播行業淘金。

過分招搖之下迎來了強力監管。2018年監管部門召集各頭部直播平台開會,要求各平台對多位主播禁播,其中包括主播中的領軍人物MC天佑,還有鬥魚一哥盧本偉。而映客在招股書中也披露,曾因第三方在App內發布不當內容遭到兩次共5萬元的處罰。

直播平台在政策監管的硬約束之下,低門檻帶來的平台內容劣質與雷同的弊端更加顯露出來。這些弊端帶來的一個直接後果就是,直播平台熱度開始下降。據《2017中國網絡影片直播行業趨勢報告》顯示,網絡直播用戶月人均使用時長由2016年下半年的峰值203分鐘,下降到2017年年初的182分鐘。為了吸引資本進入,不少平台的在線人數和打賞金額都有注水跡象。

光圈直播2017年初的關停下架讓業內感受到了陣陣寒意。同期絕大部分平台都處於A輪及A輪之前,而大資本已經開始顯露出更加謹慎的姿態。失去資本支持的平台陷入困境,關門大吉成了唯一選擇。業內人士估計,目前直播平台比高峰期少了一半以上,主播公會以每天三四十家的速度在消失,不少主播選擇歇業或轉行。

很明顯,行業的不確定因素不會因為映客等直播平台的上市而消失,如何應對直播流量紅利消退及監管趨嚴等各種挑戰,考驗著各直播平台管理者的智慧。毫無疑問,公司上市後雖然會增強資本實力,但各種問題也會隨之放大,公司的市值管理將因上市放到一個重要位置,這也會牽涉到管理層的精力。而前期資本到期後選擇退出也必然會帶來股價等方面的波動。

另外,前期上市的直播平台如果在資本市場不受待見,其對後續直播平台上市或許會帶來一定影響。總之,隨著上市這驚險一躍,直播平台無論是滑入萬丈深淵還是躍上更高的台階,未來都將更多受到資本市場的洗禮。

更多精彩內容,關注鈦媒體微信號(ID:taimeiti),或者下載鈦媒體App