【文/觀察者網 尹哲】二級市場過度炒作一直是令投資者頭疼的話題。如今,獨角獸來了.

4日一大早,《中國證券報》刊登評論文章《獨角獸“虛胖”之風不可長》(下稱:評論文章)稱,獨角獸上市企業可能有潛在的股價泡沫風險,而一旦這種風險在未來持續釋放,二級市場的投資者就難以分享到優質獨角獸企業的投資價值,甚至可能反受其害。

當天,獨角獸藥明康德盤中觸及跌停。截至收盤,該公司股價重挫逾9%,報120.9元,市值蒸發近125億元。

|

|

“虛胖”

近年來,藥明康德先後完成了從美股退市,再到“一拆三”登陸新三板、港股和A股的資本化過程。

|

|

2007年8月9日,藥明康德在美國紐交所上市。

8年後,該企業於2015年12月10日美股收盤後宣布完成私有化,從紐交所退市,市值 33億美元,折合人民幣不到220億元。

退市後,藥明康德將其拆分為三類業務:

2015年4月,子公司合全藥業登陸新三板,目前市值 197億元;

2017年6月,全資子公司藥明生物在港股掛牌,最新市值1169億港元(大約人民幣 954億元);

2018年5月8日,藥明康德回歸A股。截至今天收盤,其A股市值為 1259.76億元。

評論文章寫道:

即便考慮到近兩年多該公司(藥明康德)較高的成長性,相較於分拆之後總市值反而猛增逾4倍的“神奇表現”, 目前A股市場給予的估值,恐怕已經“虛胖”了。

部分指標存疑

|

|

圖源:藥明康德招股書

藥明康德主營業務要分為CRO服務與CMO/CDMO服務兩塊,佔營業收入比例各年均在98%以上。

|

|

CRO、CMO、CDMO簡介

天風證券研報統計:

2012年至2016年,我國CRO行業銷售額由188億元迅速上升至465億元,年複合增長率達25.41%。

另外,該券商預測:

2017-2021年,我國CRO市場銷售額年均複合增長率有望達到20.32%。

2015-2017年,藥明康德營業收入分別為48.7億元、60.5億元、77.2億元,年均複合增長率為25.91%,基本與中國CRO行業發展增速接近。

同期內,該企業負債總額,由32.56億元逐年增長至58.42億元,合並資產負債率由2015年多的33.62%增長至2017年的46.44%。

|

|

圖源:財匯大數據終端,下同

|

|

圖源:藥明康德招股書,下同

不容忽視的是,在藥明康德招股書中,其披露的2015-2017年短期償債能力指標也普遍低於行業均值。(觀察者網注:流動比率越高,說明企業資產的變現能力越強,短期償債能力亦越強;速動比率維持在1:1,表明企業每1元流動負債就有1元易於變現的流動資產抵償,短期償債能力有可靠的保證。)

而從另一個角度看,數據顯示,最近三年,藥明康德銷售毛利率逐年提升,分別為34.44%、40.76%、41.83%。

|

|

圖源:財匯大數據終端

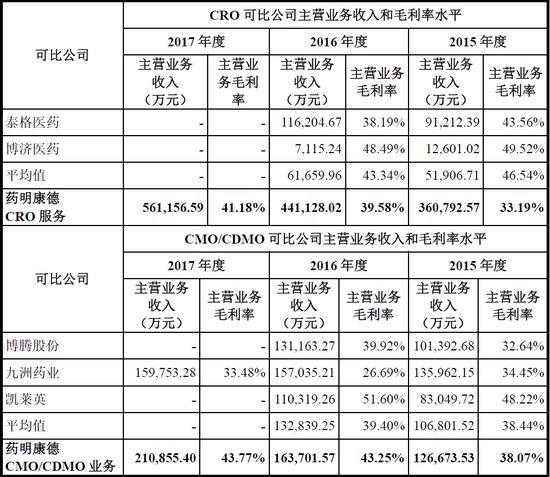

然而,與同行業相比,其CRO業務毛利率水準並非遙遙領先。

|

|

圖源:藥明康德招股書

藥明康德給出的解釋是:

泰格醫藥和博濟醫藥CRO的主要方向為臨床研究,而藥明康德主要為臨床前研究,二者的業務內容和業務模式差異較大,毛利率不具有完全可比性...臨床前研究,需要大量的場地與實驗設備,每年的折舊產生的營業成本較大,所以毛利率水準受到影響。

而除上述指標之外,還有一項數據令人擔憂。

2015-2017年,藥明康德研發投入佔營業收入的比重分別為2.93%、3.50%、3.94%。

雖然逐年提升,但在行業當中並不算高,甚至遠低於昭衍新藥、藥石科技等近9%的研發比重。

這些事實似乎都在提醒著投資者不宜“過度激動”。

前車之鑒?

去年在A股上市的三六零、華大基因等類似基本面不錯的企業,就曾經由於當時 投資者的“過度激動”,而遭遇之後股價長期走跌的投資損失。這種現象一旦發生,投資者信心將會受到挫傷,並可能導致市場承接吸納能力下降,後續其他獨角獸企業的融資受到影響。

觀察者網注意到,三六零借殼上市後,其股價一度漲至66.5元,市值則逼近4500億元人民幣。

|

|

可如今,該股股價已近腰斬。截至今天收盤,股價報34.54元,市值2336.3億元。

反觀奇虎360在美國退市時,其市值僅為93億美元(大約646億人民幣)。

|

|

另外,華大基因上市後,其股價一度衝高至262元。可現在,股價已跌至135.75元,其市值也縮水近半。

評論文章表示:

如果獨角獸企業在A股二級市場有平穩的股價表現,則符合政策初衷。近年來,相關監管部門持續大力推進價值投資等觀念的引導,抑製各類投機炒作的不良投資風氣。而當前市場對於相關獨角獸企業的“惡炒”,顯然與管理層的監管政策導向背道而馳。

另外:

為推進實體經濟持續更新轉型,近年來巨集觀經濟政策制定部門在相關金融政策上,持續向獨角獸企業等有長期發展潛力的企業傾斜,最終目的就是希望通過資本市場的支持,帶動大量朝陽產業的優質企業發展壯大。如果任由一些獨角獸上市企業股價在二級市場投機爆炒、定價扭曲,將會影響到這一經濟政策的效果。

據虎嗅網4月17日援引消息人士的話稱,在美股上市的阿里巴巴、百度和京東等三家公司最快將於今年6月份以CDR(中國存托憑證)方式回歸,成為首批回歸A股的互聯網科技公司。

另外,繼藥明康德之後,工業富聯、寧德時代等獨角獸也將紛紛登陸A股。

安信證券對此表示,挖掘獨角獸的機會要從多維度、多層面進行分析。主要看企業的未來持續成長,特別是超預期成長。另一方面要看企業創新能力和不可替代性。

目前來說,市場對於獨角獸企業有更高期許和估值,市場溢價通常處於較高水準,投資者也需要注意潛在的風險,謹防過度投資。

另據《每日經濟新聞》報導,2016年、2017年消失的獨角獸企業分別為22家、19家。

互聯網產業專家、資深觀察者徐華稱,部分獨角獸企業並不具備有長期盈利的可能性,只是站上了某些市場的風口。

總之,獨角獸企業的發展對於中國經濟結構調整、居民消費更新有著一定的推動作用,但是也不必誇大獨角獸企業上市的作用與價值,投資者也要持理性態度,杜絕獨角獸企業“虛胖”,可持續健康發展才是最重要的。

責任編輯:陳靖