新浪財經訊 8月7日,金徽酒發布2018年中報,上半年公司實現營業收入7.94億元,同比增長10.31%,實現淨利潤為1.58億元,同比增長11.15%,扣除非經常性損益的淨利潤1.53億元,同比增長10.95%。

業績增速緩慢 嚴重區域化突圍難

金徽酒地處秦嶺南麓、嘉陵江畔的甘肅省隴南市,主導產品涵蓋“金徽年份”、“金徽正能量”、“柔和金徽”、“世紀金徽星級”、“金徽曲酒”等多個系列。

一直以來,西北市場是金徽酒的重點拓展區域,目前銷售網絡已覆蓋甘肅、寧夏、陝西、新疆、西藏等地,而甘肅作為大本營又是重中之重,今年上半年,金徽酒在甘肅省內市場實現的營業收入達到了7.23億元,營收佔比高達91.04%,而省內市場又集中在蘭州周邊及隴南市、天水市等地區,三地區合計銷售收入5.29億元,佔比66.59%。

2016年和2017年,金徽酒在甘肅省內的銷售收入比重分別為91.68%和91.9%,嚴重依賴甘肅省內市場。

與部分地方酒企熱衷走向全國不同的是,金徽酒選擇的是深耕省內及西北市場,其董事長周志剛曾表示,金徽酒的發展戰略仍是立足甘肅、發展西北,從而實現可持續增長。

但不容忽視的是,白酒行業的品牌消費集中度不斷加深,行業呈現出向高品質、大品牌轉變,金徽酒一方面需應對國內一二線知名品牌的不斷滲透,另一方面,省內市場畢竟太空有限,還需面臨省內諸如紅川、武酒、漢武禦等多家地方酒企虎視眈眈,金徽酒壓力不小。

此外,若金徽酒意欲擴張西北地區其他省市,仍然面臨諸多強力的對手 ,如新疆的伊力特、青海的青青稞酒、內蒙古的河套酒業等,2017年年報顯示,伊力特和青青稞酒2017年分別實現營業收入19.19億元和13.18億元。

事實上,或是由於困於省內難以走出去,金徽酒近年來業績增幅在同行業內一直處於較低水準,今年上半年營業收入增幅僅為10.31%,2015年至2017年,營業收入增幅分別為16.74%、8.02%和4.35%。同期的淨利潤增幅均跑贏營收增幅,這主要還是得益於金徽酒調整產品結果,高毛利率的上等酒佔比不斷提升。

大股東高比例質押存風險 機構二季度齊減持

今年6月,金徽酒拋出一份定增方案,擬募集資金總額不超過5.3億元,扣除發行費用後全部用於隴南春車間技術改造項目、金徽酒生產及綜合配套中心建設項目和補充流動資金。

根據公告顯示,經銷商通過華龍證券-金徽酒正能量1號集合資產管理計劃認購不超過12315萬元,佔募集資金總額23%。員工通過金徽酒股份有限公司第一期員工持股計劃認購不超過7311萬元,佔募集資金總額14%。

金徽酒2016年3月IPO上市,彼時募資7.1億,用於優質酒釀造技術改造項目、行銷網絡及品牌建設項目、資訊化建設及科技研發項目。根據公司公告,截止2017年底時,IPO募資的7.1億元,僅剩681.83萬元。

值得注意的是,金輝酒大股東高比例股權質押風險不容小覷,數據顯示,金徽酒控股股東亞特集團已經累計質押股份1.76億股,佔其所持股份的87.45%,佔公司總股本的48.34%。

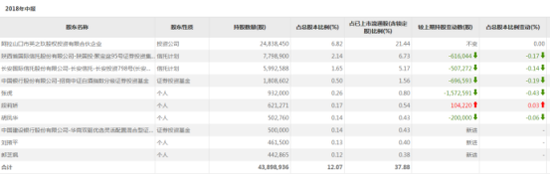

從股東持股情況來看,今年二季度,前十大流通股東中,5名股東均進行了減持,聚寶盆95號信託減持61.6萬股,長安投資798號信託減持50.73萬股,招商中證白酒指數分級基金減持69.66萬股,另外個人投資者張虎、胡鳳華分別減持157.26萬股和20萬股。

責任編輯:公司觀察