“老船長”進軍電商,當當網改嫁天海投資

來源:市值風雲

作者 | 湯包子

作者 | 湯包子

編輯 | 小鷗

大事件!

風雲君(ID:mvlegend)深扒過的並購狂人天海投資再度出手,本次並購標的為老牌電商當當網。

速來圍觀!

一、 並購狂人看上“老牌電商”

作為一家老牌海上運輸公司,天海投資自海航系入主後就開啟了跨界模式:

步驟一,憑借“海運∈物流∈供應鏈管理”的強大邏輯進入物流上下遊產業及相關配套金融產業,掏出23億真金白銀買平台、建體系;

步驟二,花60億刀(注意:是刀!大約人民幣400億元)買下美國上市公司英邁國際,進入IT產品傳統分銷以及供應鏈綜合服務行業,並為此背上近300億元債務。

步驟三,收購老牌電商當當網。

3月9日晚間,停牌近2個月的天海投資發布《重大資產重組繼續停牌公告》,稱:

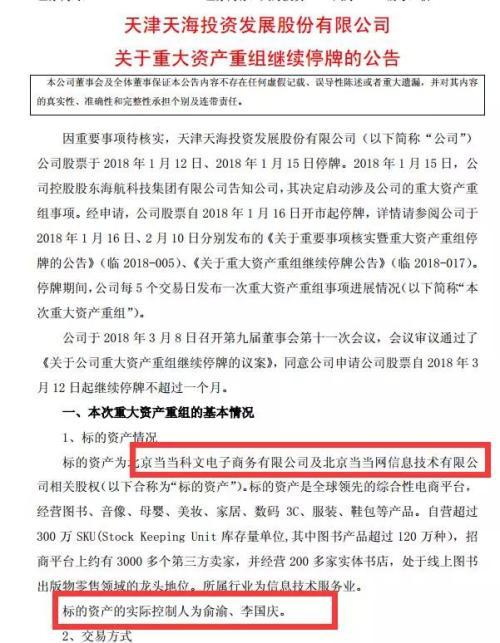

公司擬購買北京當當科文電子商務有限公司及北京當當網資訊技術有限公司相關股權(以下稱“標的資產”)。標的資產實際控制人為俞渝、李國慶夫婦,交易方式將涉及發行股份購買資產,並視情況進行配套融資,具體方案正在溝通和協商、論證中。本次交易完成後不會導致公司實際控制權發生變更。

公告還披露,標的資產是全球領先的綜合性電商平台,經營圖書、音像、母嬰、美妝、家居、數位 3C、服裝、鞋包等產品。

其自營超過300萬SKU(Stock Keeping Unit庫存量部門,其中圖書產品超過120萬種),招商平台上約有3000多個第三方賣家,並經營200多家實體書店,處於線上圖書出版物零售領域的龍頭地位。

上市公司的公告總是不乏對並購標的的溢美之詞,事實卻往往相去甚遠。2010年赴美上市,2016年完成私有化,當當網市值在這期間縮水四分之三,一切早已今非昔比。

二、 回首“當當”

1999年,在中國互聯網商業史上,是一個值得銘記的年份。這一年:

-

馬雲在杭州城郊的湖畔花園創立了阿里巴巴;

-

馬化騰則仿照微軟公司的MSN開發出一款即時通信工具——OICQ(後更名為QQ);

-

沈南鵬、梁建章、季琦和范敏在上海創辦了攜程網;

-

書商李國慶跟他的海歸妻子俞渝仿照亞馬遜網上書店創辦了當當網。

他們中的大部分選擇了一條陌生的互聯網商業化路徑——電子商務。此後幾年,上述公司或產品都在互聯網商業領域攪動風雲,他們或歷經磨難、青雲直上,或在激烈的競爭中落於下風、黯然離場。

遺憾的是,當當網屬於後者。

(當當網李國慶)

(當當網李國慶)

在電子商務還被視為異類的時候,圖書品類已經憑借其“標準化”、“便於運輸”等特點,成為最早熟的電商品類。

當當網一方面複製相對成熟的亞馬遜模式,另一方面建成了當時國內唯一的動態、實時更新的書目數據庫,很快躋身行業龍頭位置,成為當時電商挑戰傳統零售的排頭兵和最大受益者。

-

2003年,當當實現盈虧平衡;

-

2004年,當當佔網上圖書零售份額的40%,是中國第一大網上書店;

-

……

-

2010年,當當佔網上出版物零售市場的份額已擴大至50%左右,12月9日,當當在紐交所掛牌上市,發行價16美元/股,當日股價大漲86.94%。

那是當當和李國慶夫婦的高光時刻。多年後回首,李國慶以“當初上市是一個失誤”為這一時刻寫下注腳,同時揭示光環下的隱憂。

就在當當上市前一個月,京東推出圖書品類,並宣布“圖書部門5年不盈利”,率先打響價格戰。10年來在圖書領域未逢敵手的李國慶震怒非常,開門迎敵。

雙方紛紛實施超大力度的降價、促銷,掀起一輪又一輪的燒錢大戰。

當當網圖書品類的毛利一降再降,從而嚴重影響到整個公司的盈利狀況,整體毛利率從2010年的22.2% 陡降至14%以下,公司轉入虧損。

此後3年,電商大戰如火如荼,從圖書燒到3C、家電、百貨等領域,蘇寧、國美、天貓、凡客等後來者也紛紛參戰,各家都喊出“價格比XX低10%”“X年不賺錢”的口號,全行業陷入苦戰。

期間,當當網連續十個季度虧損,股價接連下挫。儘管在微博上態度強硬,嘲笑對手劉強東“傻大黑粗”,商業布局上,李國慶卻悄然轉向。

2012年6月,當當網推出自有品牌“當當優品”,企圖扭轉整體毛利率;2012年2月,當當網入駐騰訊旗下QQ團購和阿里旗下天貓平台,正式退出一線平台之爭。

入駐天貓和QQ團購時,李國慶在微博上寫“從了。誰讓人家流量大呢。”,妥協意味甚濃。他的目標很明確,從價格戰抽身,提高毛利水準,恢復盈利能力。2013年起,當當網綜合毛利率開始回升,並於2014年重新實現盈利。

然而,退出價格戰,也意味著放棄高增長。

2010年—2015年,當當的淨營收規模和營收規模增長率分別如下圖所示:

從上圖可以看出,當當淨營收規模擴張速度一直落後於京東,2013年起,當當增速回落到20%左右,京東仍然保持了50%以上的高增長,雙方規模差距越來越大。

至此,當當被京東狠狠甩在身後,與阿里、騰訊更是無法相提並論。

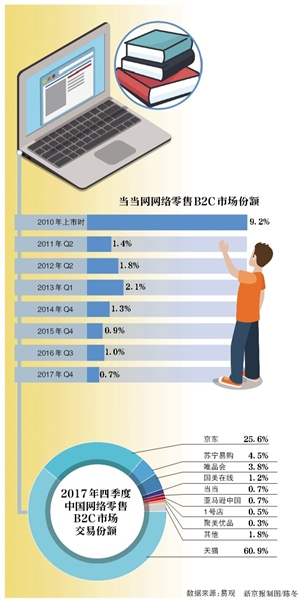

根據易觀數據發布的報告,2017年第三季度中國B2C網上零售圖書市場中,京東圖書佔比36.2%,超越當當網的35.1%,成為行業第一。

線上圖書龍頭地位也已不保,在電商這條路徑上,當當可謂是全線潰敗。

總結語

然而,世事最精彩的地方在於:沒有絕對。

儘管在電商大戰中落於下風,並不代表當當的商業路線走到了盡頭。私有化後,當當宣布要在3年內開出1000家實體書店,這個當年令實體書店恨之入骨的圖書電商竟然說:網絡無法替代實體店。

而從天海投資的公告中可以得知,當當已經開出200多家實體書店,未來或許可期。

從上市公司角度來看,儘管背負巨債,但公司盈利情況正在好轉。業績預告稱:

預計公司2017年歸屬於上市公司股東的淨利潤將增加39,521萬元到55,329萬元,同比增加122.92%到172.09%;扣非淨利潤將增加86,426萬元到95,500萬元,同比增加475.99%到525.97%。

當然,天海投資和當當網的結合到底能擦出怎樣的火花,尚有待觀察。但上市公司時隔一年再次大手筆並購,當心消化不良啊。

責任編輯:張恆