來源:文濤巨集觀債券研究

摘要

一周重點:意大利民粹主義政黨五星運動與極右翼的北方聯盟將組閣的消息使得歐洲市場持續動蕩,而上周關於有疑歐傾向的經濟部長的提名問題,意大利總統與兩黨間持續較量,最終使得候任總理孔特放棄組閣,意大利可能在今年9月提前大選,而兩大極端政黨可能在選舉中獲得更多支持,可能使意大利產生一個反歐元、以及擴張財政的新政府。這導致意大利出現了股債匯三殺,德意息差最高接近250BP,創下2013年以來的高點。

部分觀點認為意大利問題的根源是由於德國利用偏弱的歐元,在歐元區內部積累了過多的貿易盈余,導致邊緣國家財政問題的累積,但實際上,意大利仍是一個順差國,匯率與經濟增長的長期關係同樣是不確定的。意大利問題的根源在於其高福利以及勞動力市場的僵化,使得債務高企,但其又不願意承擔結構性改革措施的痛苦,將經濟困境的責任推卸給德國與歐盟,更能得到民眾的認同。

從短期來看,意大利政局仍然存在巨大的不確定性,德意息差仍有可能繼續擴大,但民粹主義政府組閣成功,其是否會堅持原有立場實際上是存疑的。畢竟,真正脫離歐元區給意大利居民可能帶來的傷害是不可控的。我們目前仍然不認為意大利未來會脫離歐元區,而政局未來的演化仍需觀察。

大類資產:股市:美國三大股指震蕩上漲;債市:避險情緒引導美國長端利率回落;匯市:歐磅受重創推動美指上漲;商品:OPEC和俄羅斯暗示增產重挫油價。

事件追蹤:美朝會談前景未卜;西班牙社會黨對人民黨政府提出不信任案;美聯儲5月會議紀要顯示,下次加息將很快到來;歐洲央行4月會議紀要顯示,ECB認為歐元區經濟可能進一步放緩。

經濟觀察:上周,美國5月製造業PMI小幅高於預期,而4月核心資本品訂單在經歷了3月的下滑後,4月大增1%,同比增速達到了7%,顯示美國企業仍在擴張資本開支。歐洲方面,歐元區與德國5月製造業PMI初值均不及預期,加深了投資者對歐元區經濟增長乏力的擔憂。

本周關注:本周市場關注的焦點可能轉向歐洲,意大利是否將迎來新的大選可能會在本周揭曉,而西班牙執政黨人民黨也將在本周面臨不信任投票的考驗。在數據方面,美國將公布5月非農就業數據,薪資增速是否能延續4月的勢頭進一步強化通脹預期是市場關注的焦點;同時,4月的PCE數據也將在本周四公布,此前PCE數據首次觸及聯儲2%的目標,本次PCE數據能為後續美聯儲的政策路徑提供新的線索。

正文

一

一周重點:意大利政治風險發酵 德國該背鍋嗎?

在投資者持續將目光轉向貿易戰以及美朝首腦會談的肥皂劇之時,意大利政局卻在上周給了市場沉重一擊。意大利股債雙殺,國債收益率上升近50BP,意德息差上升到了歐債危機以來的新高,市場擔憂意大利政局動蕩產生的外溢效應給歐元區帶來系統性的風險。而意大利政局將走向何處,市場又將如何演繹呢?

1.1

意大利發生了什麽?

在今年3月的意大利大選中,中右翼聯盟在參眾兩院選舉中得票率最高,分別為37.49%和37%;而在中右翼聯盟內部,極右翼的北方聯盟在參眾兩院的得票率分別達到了17.62%和17.37%,首次超過了由前總理貝盧斯科尼長官的力量,後者得票率分別為14.43%和14.01%;有民粹主義傾向的五星運動黨在參眾兩院得票率分別32.18%和32.64%,是得票率最高的單一政黨;而執政的、以民主黨為首的中左聯盟僅獲得22.99%和22.85%的選票。由於沒有政黨獲得單獨組閣所需要的40%以上選票,意大利政壇陷入僵局。

在大選後的兩個月時間內,各黨派就新政府組閣曾經展開了五輪磋商。在選舉之前,五星運動黨曾多次表示只會單獨執政,不會和任何政黨合作,但在本次選舉結束後,其黨首迪馬約又表示對其他政治派別的談判持開放態度。儘管民主黨黨首倫齊在選舉後宣布辭職,民主黨內部一度也與五星運動展開接觸,但雙方仍然未能達成最終協定。另一方面,五星運動黨又將貝盧斯科尼視為腐敗的象徵,要求在與中右聯盟的談判中將力量黨排除在外,這又遭到了北方聯盟的拒絕。儘管力量黨希望與民主黨在新政府中合作,但這又受到了北方聯盟的反對。在五輪磋商失敗後,五星運動黨要求重新舉行大選,但現任總統馬塔雷拉希望建立一個由技術官僚主導的中立政府,以完成2019財年財政預算案的制定,但這又遭到了北方聯盟與五星運動黨的反對。似乎重新大選已經成為了唯一的選擇。

但在5月9日,五星運動黨和北方聯盟請求總統寬限磋商時間,而貝盧斯科尼也表示支持雙方的磋商,並接受五星運動黨的要求,其所在的意大利力量黨將不參與下屆政府,但仍將在地方選舉層面與北方聯盟保持盟友關係,這似乎為五星運動黨與北方聯盟的執政掃清了障礙。而在此後一周時間內,雙方也圍繞著移民政策、減稅、養老金政策改革等主要議題的事宜達成了最終協定,並就新政府總理人選問題達成了共識,共同推舉政治中立性人士出任意大利總理。

5月21日,五星運動黨和北方聯盟提名法學教授朱塞佩·孔特為總理人選。孔特曾經擔任五星運動黨黨首迪馬約的代表律師,他沒有競選從政或者管理經驗,被批評者認為過於薄弱,難以對其執政聯盟夥伴發揮影響力。總理人選需要得到總統的認可,而意大利總統馬塔雷拉持親歐立場,要求新政府在歐盟以及國際事務上做出保證,保證遵守意大利的憲法。儘管警告總理人選不能是虛位,擔憂總理無法約束其內閣成員,但總統馬塔雷拉仍然在23日接受了對孔特的總理提名。按照正常程式,孔特將向總統提交內閣成員名單,總統認可後,參眾兩院將就新一屆政府舉行信任投票。但雙方對於內閣成員的人選問題仍然存在爭議。

而在5月27日,總統馬塔雷拉拒絕了孔特對於經濟部長的提名人選——81歲經濟學家薩沃納。薩沃納曾經在90年代擔任過意大利經濟部長,但他公開表示反對歐盟,曾表示意大利加入歐元區是一個歷史性的錯誤,將歐元比作是德國套在意大利身上的牢籠,並曾經威脅要使意大利退出歐元區。馬塔雷拉表示拒絕財長人選的提名是為保護意大利的最大利益,但五星運動黨和北方聯盟拒絕提出新的經濟部長人選。但這樣的變化使得候任總理孔特放棄組閣。北方聯盟領袖薩爾維尼認為總統的舉動違背民意,五星運動黨黨首迪馬約甚至提出要彈劾總統馬塔雷拉,但這一提議未得到北方聯盟的認可。

隨後,總統馬塔雷拉任命前IMF財政事務部部長科塔雷利為候任總理,並授權他建立技術官僚內閣。科塔雷利表示,如果內閣通過了議會的信任投票,臨時政府將致力於通過2019年財政預算案,並在2019年初解散議會重新大選;而如果臨時政府不能通過信任投票,大選將提前至8月舉行。目前,意大利力量黨、北方聯盟、五星運動黨均表態不會支持技術官僚內閣,在8月提前大選已經成為了大概率事件。

1.2

五星運動黨與北方聯盟組閣為何帶來如此大的衝擊

在意大利的政治圖譜中,北方聯盟通常被認為有極右翼色彩,其最初的目標是推動富裕的意大利北部地區自治,但近年來,該黨提出了意大利優先的口號,立場逐漸轉向了歐元懷疑論與反對移民上。而五星運動黨的五大支柱主張為——水資源公共化、可持續交通、發展、連通性和環保主義,具有一定的左翼政黨色彩,但是其奉行直接民主的原則,為了迎合更多選民,又不受建制束縛,這使其既繼承了左翼政黨有關環境與福利的主張,而在移民與對歐元區的態度又與極右翼政黨相似,其政策缺乏可行性,被認為是超脫左右的民粹主義政黨。

大選前,由於北方聯盟處於中右翼聯盟中,中右翼聯盟的長官者意大利力量黨又傾向於將意大利保留在歐元區,而五星運動黨又表示不會與其他政黨合作。此外,雙方在移民、勞工、財政等政策上也存在較大差距,例如五星運動黨主張提高最低工資,而北方聯盟希望降低企業稅率,因此市場對於五星運動與北方聯盟組閣預期較低。但是,北方聯盟在大選中得票率意外超過了意大利力量黨,而在大選後政局持續僵持的背景下,北方聯盟與五星運動黨意外走到了一起,這是金融市場與歐盟支持者最不願意見到的結果。在雙方談判的消息的傳出後,意大利國債利率便開始出現了大幅上升。

在雙方談判的過程中,甚至傳出雙方正研究設計歐元區的退出機制,考慮令歐洲央行免除其在QE中購買的2500億歐元的意大利國債,並要求歐盟降低對意大利的預算獻金要求,一度引發市場恐慌,但隨後北方聯盟澄清雙方只是希望在歐盟在評估60%的政府債務警戒線時,不要將歐洲央行持有的意大利國債統計在內。

而在雙方最終達成的組閣協定中,並沒有包括減計歐洲央行所持意大利債務的內容,也並不尋求意大利退歐或是舉行脫歐公投,但是協定包括了五星運動黨支持的增加福利支出,以及北方聯盟支持的減稅計劃,並主張重新審視國際協定。具體包括——敦促重新審議歐盟財政規則;呼籲減稅數十億歐元,設15%、20%兩檔不同的個人所得稅及企業稅稅率,將取消明年上調汽車增值稅和消費稅的計劃等;計劃尋求重新審議銀行重組的內部紓困規則,主張政府發行短期債券以償還企業拖欠銀行的壞账;增加在社會福利方面的支出,廢除延長退休年齡的養老金體制改革,設定公民基本工資為780歐元/人/月;對開支赤字設限以提升經濟增長等等。

儘管沒有包括有關脫歐的內容,但協定草案可能使此前意大利政府推行的結構性改革措施前功盡棄,並且挑戰了歐盟現有的多項規則,因此還是引發了市場擔憂,導致意大利股市與債市雙雙下挫。而在兩黨總理提名人選公布後,由於擔心政治新手孔佩不具備應有的影響力、無法控制內閣,總統馬塔雷拉遲遲沒有對其進行任命。在考慮再三最終選擇了任命孔佩之後,總統不願意再在內閣成員問題上進行讓步,不接受提名反對歐元的薩沃納為經濟部長,與兩黨僵持不下,這也使孔特放棄了組閣努力,意大利政局再次陷入了僵局之中。而意大利的問題又恰逢西班牙執政黨人民黨卷入腐敗醜聞,可能面對不信任投票。這一連串的問題使得市場擔憂歐元區再次面臨系統性風險,意大利國債利率再次大幅上升,已經從5月7日最低的1.76%上升到了目前的2.68%,升幅接近100BP,意大利富時MIB指數也從24544跌至22000以下,跌幅超過了10%。

1.3

德國該為意大利背鍋嗎?

在民粹主義政黨眼中,德國以及歐元似乎應該承擔意大利面臨的經濟增長乏力、財政緊縮等問題的責任。備受爭議的經濟部長人選薩沃納曾經在他的新書中,將歐元比作德國的牢籠,即使德國放棄了軍事上的納粹主義,但德國在歐洲的野心依舊未變。而北方聯盟黨首薩爾維尼也強調意大利可以對德國與歐盟說不。而在總統否決對薩沃納的提名後,兩政黨均表示總統是屈從於外國壓力,薩爾維尼還表示如果德國、法國或歐盟不點頭,意大利就無法組建政府是荒唐的現象。這些主張非常能迎合選民的口味。而國內很多觀點也認為,在歐元體系下,德國利用偏弱的歐元,在歐元區內部積累了過多的貿易盈余,吸幹了歐元區的邊緣國家,這是意大利等國財政問題積累的根本原因。

但事實上,與英法不同,意大利在國際貿易領域仍然是順差國,而歐盟一直是意大利最主要的出口市場,儘管對德國存在一定的貿易逆差,但水準相對於金融危機之前已經明顯下降。

儘管匯率是國際貿易的重要影響因素,但從長期來看,一國的貿易差額仍然與其國際競爭力有關,其相對於意大利相對較低的收入水準也使得其相對於歐元區的核心國家具備一定優勢。在意大利創造經濟奇跡的1950-1960年代,其與主要經濟體匯率處於相對穩定的狀態,其經濟的起飛更多的歸功於其得當的經濟改革政策。而在1970年代後,到歐元區成立之前,意大利裡拉整體延續了貶值態勢,其相對於德國馬克從1:180左右最多貶值至1:1200。但是,在意大利裡拉貶值幅度較大的1970年代以及1990年代上半期,均是意大利相對德法等國平均收入差距顯著擴大的時期。而意大利剛剛加入歐洲貨幣體系的1980年代以及2008年金融危機前,裡拉相對於保持了相對穩定,但意大利的平均收入相對於德法反而有了明顯趨近。因此,加入歐元區、放棄了獨立的貨幣政策可能並非意大利經濟陷入困境的根本原因。歷史上意大利裡拉多次大幅貶值可能更多地是反映國內經濟競爭力下降的結果。

從這個角度講,意大利的經濟問題在某種程度上與他們在拉美的表親有些類似。一些拉美的民粹主義政權為了維持國內的高福利,大量舉借外債,一旦外部環境開始不利,債務問題便周期性的爆發,其匯率每隔幾年便會出現一次重估,這又會導致外資大量流出,國內通脹水準高企,迫使央行實行高利率政策,最終使得經濟增長大幅下滑。這些問題循環往複的根源在於維持國內的福利水準使得其國際競爭力下降,而又無法實現自身產業的向上轉移,因而陷入了所謂的中等收入陷阱之中。要解決這些問題需要依靠結構性改革措施。

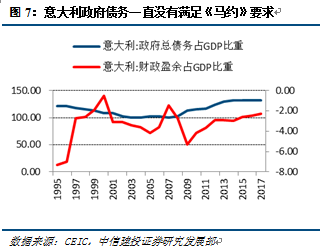

相比而言,使用歐元這種國際貨幣,使得意大利可以免受國際收支危機的衝擊,而在歐盟的廣大市場內也是意大利經濟在戰後起飛的重要原因。但是,國內的高福利以及勞動力市場的僵化,使得意大利同樣面臨債務高企的問題。在歐元區成立之前,意大利政府債務與GDP的比重就從未達到過《馬斯特裡赫特條約》規定的60%的標準,1999年這一比重還高達113%,2007年最低時仍然有100%,在經歷了歐債危機後,這一比例再次上升到了130%以上。儘管倫齊政府上台後推進了一系列改革措施,包括勞動力市場與稅制改革,但是改革措施的落地需要以在短期降低人民的福利為代價。這也引起了民眾的諸多不滿,其結果便是意大利憲法公投的失敗以及中左翼聯盟的失勢。相對而言,似乎把經濟困境的責任推卸給德國與歐盟,更能得到民眾的認同。

但是,好比一個人找了一份高薪工作,但是又不願意勤奮付出,導致業績不達標,結果回過頭來怪長官,嚷著長官不換就要換工作,但殊不知要是真的換了工作,可能薪酬還會大幅下降。如果意大利真的脫離歐元區乃至歐盟,其最終結果必然是新貨幣的大幅貶值,居民的儲蓄可能受到來自通貨膨脹的洗劫,仍然需要有人為此付出代價。

1.4

意大利的問題會給歐元區帶來系統性風險嗎?

從目前意大利各政黨的表態來看,候任總理科塔雷利很可能無法通過信任投票,在下半年重新舉行大選已經是大概率事件。而從目前的民調結果來看,五星運動黨的民調支持率大致與選前持平,而北方聯盟的支持率則出現了明顯上升,已經達到了23%左右。

而在這種背景下,如果在9月重新大選,看點在於中右聯盟能否獲得40%以上的選票從而獨立組閣。而另一方面,北方聯盟與五星運動黨也仍在接觸,商討在下次大選中合作的可能性。因此,民粹主義政黨的力量可能在下次大選中繼續增強,而競選活動的焦點可能也會轉向意大利是否應該繼續留在歐元區,這可能給市場帶來更大的不確定性。因此,在5月28日,意大利國債利率呈現出了過山車式的行情,當日振幅接近40BP。

儘管意大利國債利率上升速度很快,與德國的國債息差已經上升到了230BP,達到了近四年多以來的高位,但是與歐洲危機期間最高超過500BP的息差相比仍然不高,表明投資者仍然處於相對理性的狀態。未來如果大選重新舉行,不排除意大利與德國息差繼續擴大的可能,而歐元在短期可能也將繼續受到壓力。

但從目前來看,投資者仍然還是在為意大利局勢未來向極端方向演化的可能定價,但民粹主義政府如果獲得了執政權,其是否會堅持原有立場實際上是存疑的。畢竟,真正脫離歐元區給意大利居民可能帶來的傷害是不可控的。兩年前,希臘在全民公投中拒絕了救助協定,但總理齊普拉斯在後續與歐盟的談判中卻受到了羞辱,換來了更加嚴苛的條款。因此,我們目前仍然不認為意大利未來會脫離歐元區,而政局未來的演化我們認為仍需觀察。

二

海外事件追蹤

1)美朝會談前景未卜。美國總統川普22日稱,他與金正恩的歷史性會晤有可能被推遲。隨後美國白宮24日發表聲明說,美國總統川普宣布取消與朝鮮最高長官人金正恩於6月12日在新加坡的會晤,其在寫給金正恩的信中表示,因為金正恩最近的表態中“有極大的憤怒和公開的敵意”,他認為目前不適合進行計劃已久的會面,將繼續最大程度向朝鮮施壓,保留在滿足條件時與金正恩會談的可能性,等待朝方采取“富有建設性的”行動。此後朝鮮方面表態,對美國取消“特金會”感到遺憾,朝方願意在任何時候與美國對話。朝方稱,川普取消美朝峰會的決定與全世界的希望相悖,朝鮮最高長官人金正恩已盡最大努力來與川普會談。此後25日川普再次變卦,他表示對朝鮮的態度表示滿意,特金會仍有可能如計劃在6月12日舉行。目前美國代表團已經在板門市與朝方進行接觸,美朝首腦會談前景仍然撲朔迷離。

2)西班牙社會黨對人民黨政府提出不信任案。西班牙國家法院在5月24日就“居特勒案”宣判,其中29名被告、包括人民黨的司庫及拉霍伊的親信,被裁定詐騙,逃稅,清洗黑錢和其他刑事罪名成立,而人民黨本身也被法院裁定它受益於非法所獲政治資金,要求繳納24.5萬歐元罰款。西班牙首相拉霍伊去年在法院作證時表示對案件不知情,但主要反對黨都懷疑拉霍伊的誠信,要求他辭職,重新舉行大選,但拉霍伊指責反對派企圖迫使他下台。西班牙議會下院將在5月31日辯論,6月1日會就反對派提出的不信任動議表決。不過社會黨需要拉攏其他政黨支持,才能在350個議席中取得絕對多數優勢,迫使拉霍伊下台。

3)美聯儲5月會議紀要顯示,下次加息將很快到來。周三公布的美聯儲5月會議紀要顯示,多數參會者認為如果未來的資訊能使當前的經濟展望得到廣泛的確認,那麽很快(soon)采取進一步的措施退出寬鬆將是適當的,這被普遍理解為6月加息的信號。但對於年內究竟加息三次還是四次,紀要中並沒有提供特別的線索。對於未來的通脹路徑,美聯儲內部再次展開了辯論,部分委員認為勞動力供給限制將加強工資與物價的上行壓力,或者出現金融失衡,但另一部分則認為近期的工資數據尚未顯示勞動力市場過熱的信號。儘管部分官員認為通脹在未來可能略超2%,但在通脹此前長期低於2%的背景下,容忍通脹暫時的、溫和的超過2%,對於對稱目標的實現,以及長期通脹預期錨定在可持續的水準都是有幫助的。此外,紀要還顯示,部分委員在當前聯邦基金利率已經接近並可能在未來超過中性利率的背景下,可能對前瞻指引的內容進行調整。

4)歐洲央行4月會議紀要顯示,ECB認為歐元區經濟可能進一步放緩。周四公布的歐央行貨幣政策會議紀要顯示,歐元區經濟前景不確定性已經上升,經濟增長可能進一步放緩,但歐洲央行仍在努力淡化市場對於經濟增長的擔憂,他們表示經濟增長依舊穩固且廣泛,增長面臨的風險大體平衡。歐央行預計,今年剩餘時間內,通脹率將徘徊在1.5%左右,仍低於歐央行2%的目標水準,但工資上漲的壓力最終會使通脹加速。但也有部分委員認為,受油價上漲影響,通脹或將在未來幾個月內出現回升。而在會議紀要中,歐洲央行並未對歐元展開過多討論,可能反映其對歐元目前的水準表示滿意。此外,歐洲央行還表達了對意大利新政府可能大幅擴張財政的舉措表示擔憂。

三

海外經濟觀察

上周,美國5月製造業PMI初值56.6,小幅高於預期的56.5,但4月的新屋銷售和成屋銷售數據皆不及預期;4月的耐用品訂單增速則出現大幅回落,主要是源於機械和民用飛機訂單下滑的影響,但核心資本品訂單在經歷了3月的下滑後,4月大增1%,同比增速達到了7%,顯示美國企業仍在擴張資本開支。歐洲方面,歐元區5月製造業PMI初值55.5,不及預期56.1和前值56.2,創18個月新低,德國5月製造業PMI初值56.8,不及預期57.9和前值58.1,同樣創15個月新低,疲軟的經濟數據進一步加深了投資者對歐元區經濟增長乏力的擔憂。

四

大類資產動態

4.1

股市:美國三大股指震蕩上漲

上周,美國三大股指皆出現震蕩上漲的行情。由於此前周末中美就經貿問題達成共識,周一道指一度大漲近300點,隨後周內美朝會晤問題出現反覆,加上川普啟動汽車進口調查令市場對貿易戰擔憂重新發酵打壓權益市場,道指最終收於24753.09點,小幅上漲0.15%,標普和納指也分別錄得0.31%和1.08%的漲幅;受能源價格大跌影響,能源板塊在標普各行業板塊中跌幅居前,大跌逾4%。港股方面,同樣受油價下跌影響,恆生指數小幅回落,收於30588.04點,小幅下滑1.14%。歐元區方面,受川普啟動汽車進口調查衝擊,加上歐洲經濟數據疲軟,歐股終止八周連漲;此外,由於意大利與西班牙的政治動蕩,導致兩個市場出現了大福調整,意大利股市大跌逾4%,在發達經濟體中跌幅居前。新興市場方面,印尼雅加達綜指大漲3.33%,漲幅居前。

4.2

債市:避險情緒引導美國長端利率回落

上周,油價的下滑部分緩解了投資者對通脹的擔憂,加上川普啟動進口汽車調查令避險情緒發酵,美國10年期國債收益率大幅回落,最終收於2.93%,較前期下降13bp;2年期國債收益率也持續走低,收於2.48%,相比前一周下滑7bp;10Y-2Y期限利差小幅收窄至0.45%。歐元區方面,受避險情緒影響,德國10年期國債利率下行近20BP,收於0.49%,意大利民粹政黨可能成功組建聯合政府引發市場擔憂,意德息差一度擴大至215bp,創2014年來新高;西班牙同樣出現政局動蕩,西德息差擴大至104bp,為1月初以來新高。日本方面,10年期國債收益率出現回落,收於0.049%,小幅下跌2.1bp。

4.3

匯市:歐磅受重創推動美指上漲

上周,受避險情緒升溫影響,加上川普表示“特金會”仍可能如期舉行,美元指數震蕩上行突破94點大關,最終收於94.27,較上周上漲0.62%。歐元區方面,由於意大利和西班牙政局動蕩,疊加歐元區5月PMI連創新低,歐元大幅下跌逾1%。日本方面,同樣受到避險需求升溫影響,日元大漲1.23%,領跑發達經濟體。新興市場中,巴西雷亞爾大幅反彈,漲幅達2.19%,領跑新興市場國家。

4.4

商品:OPEC和俄羅斯暗示增產重挫油價

上周,由於OPEC可能在6月決定增加產出以彌補委內瑞拉和伊朗產量不足,加上美國EIA原油庫存大漲,原油價格大幅回落,WTI原油最終收於67.59美元,周內大跌5.32%。貴金屬方面,受美朝會晤前景未卜影響,加上意大利和西班牙政局動蕩,全球避險情緒升溫推動金價反彈,COMEX黃金最終收於1306.5美元/盎司,小幅上漲1.15%。工業金屬方面,由於可用庫存下降和投資者為供應短缺作準備,期鉛大幅上漲逾4%。此外,由於美中最終就貿易協定達成共識,大豆價格大漲4.38%;同時由於主要產區受到乾旱氣象影響,小麥價格大幅上漲4.78%。

五

本周關注

本周市場關注的焦點可能轉向歐洲,意大利是否將迎來新的大選可能會在本周揭曉,而西班牙執政黨人民黨也將在本周面臨不信任投票的考驗。在數據方面,美國將公布5月非農就業數據,薪資增速是否能延續4月的勢頭進一步強化通脹預期是市場關注的焦點;同時,4月的PCE數據也將在本周四公布,此前PCE數據首次觸及聯儲2%的目標,本次PCE數據能為後續美聯儲的政策路徑提供新的線索。

責任編輯:郭春陽