中國證券投資基金業協會會長洪磊建議推動REITs發展可比照CDR試點做法

■本報記者 左永剛

“推動REITs發展,可以比照CDR做法,先行制定REITs管理辦法。”6月19日,中國證券投資基金業協會會長洪磊說。

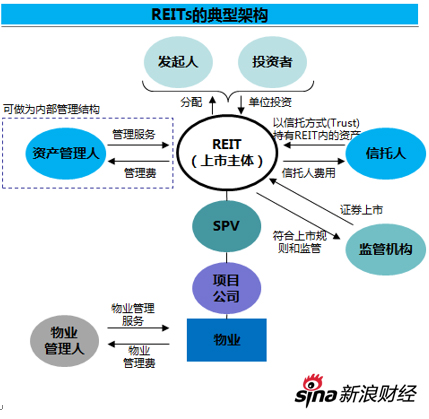

當日,洪磊在北大光華管理學院中國REITs論壇上以《我國REITs發展現狀、問題與發展》為題發表演講。他指出,截至目前,我國並沒有出現真正的REITs,僅有所謂的“準REITs”或“類REITs”,其原因值得深思。

《證券日報》記者在現場了解到,與會嘉賓呼籲推動REITs發展,因為REITs可以投資於各類基礎設施和不動產,包括城市公用設施、商業零售、倉儲、醫療等數十個不動產類別,可以成為供給側結構性改革的重要工具。

洪磊認為,從REITs的本質和市場環境出發,我國REITs發展中需要解決多方面問題,包括基礎資產信用不獨立,無法擺脫“剛性兌付”;制度環境滯後,缺少統一的市場化運作環境;缺少綜合性行業稅制安排;資產持有成本和資金成本過高,權益型投資回報率不足等。

為此,洪磊建議推動REITs的發展,可比照CDR做法,先行制定REITs管理辦法。目前,《證券法》對證券的定義屬於列舉式,不是實質性定義,造成證券範圍過窄,REITs無法成為可公開發行的證券,製約了REITs的發展。

洪磊建議,在《證券法》修訂完成前,可比照CDR方式,由國務院批準,授權中國證監會頒布專門的REITs管理辦法,允許不動產證券化產品和REITs在交易所掛牌,獲得公開發行。同時,在《基金法》框架下,根據公開募集和非公開募集的不同要求,明確REITs產品的募集、運作規範和管理人受託義務要求,保護REITs份額持有人利益,防範利益衝突。

據洪磊透露,鑒於私募基金的投資標的一般由合約約定,基金業協會將在規範股權、債權、收益權三類投資標的基礎上,進一步規範REITs類產品的備案標準。私募REITs產品應當滿足以下基本條件:一是以有真實現金流的項目為投資標的;二是封閉運行,確保基礎資產權益的真實轉移和法律隔離;三是基礎資產只能初次證券化,不再衍生新的證券;四是原始權益人變現的資金投向應符合國家產業政策。

責任編輯:石秀珍 SF183