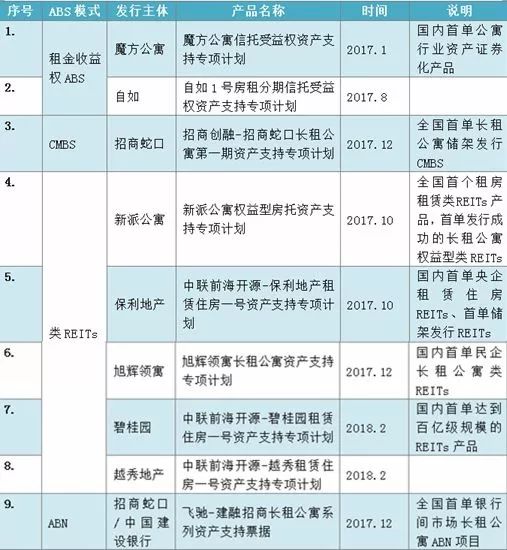

中信啟航是我國第一支真正的權益類REITs產品,對中國REITs的發展產生了深遠的影響。該產品首次創設了“私募基金+專項計劃”的雙SPV結構,即目前廣泛認可的類REITs結構,也為日後“公募基金+ABS”的公募REITs思路奠定基礎。

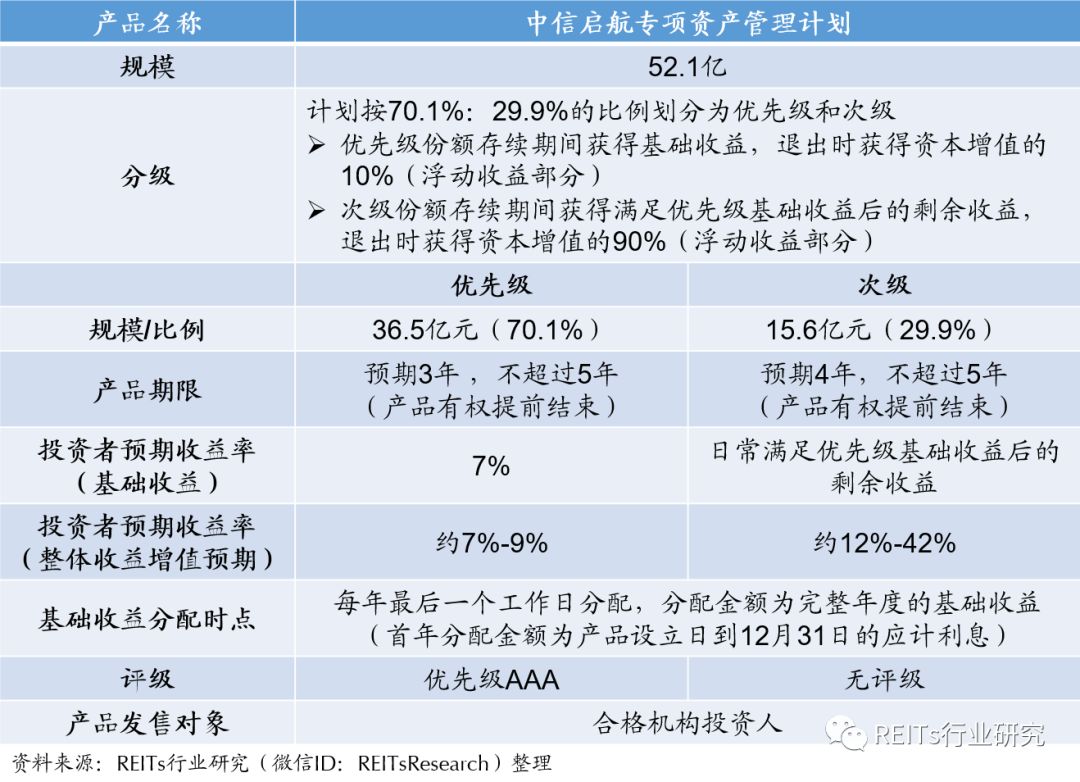

2014年1月16日,中國證監會批複《關於核準中信證券股份有限公司設立中信啟航專項資產管理計劃的批複》,同意中信證券設立中信啟航專項資產管理計劃(以下簡稱“中信啟航”),以私募REITs的形式推動國內不動產金融實踐。

中信證券首先在天津注冊成立兩家全資子公司—天津京證、天津深證,注冊資本均為人民幣10萬元。然後中信證券將北京中信證券大廈、深圳中信證券大廈的房地產權屬分別過戶給天津京證、天津深證。中信證券全資子公司金石投資有限公司的附屬全資子公司中信金石基金管理有限公司發起設立非公募基金全資子公司。該全資子公司作為非公募基金的投資載體,向中信證券收購天津京證和天津深證的股權,以達到為前述非公募基金的投資者提供投資業務的目的。

2014年5月,中信啟航在深交所掛牌,成為國內首個以商業地產收益權為基礎的資產管理計劃。該產品通過非公募基金募集資金並最終運用於持有擁有北京、深圳中信證券大廈物業的兩個項目公司,並以物業租金、處置收益等現金流作為資產支持證券償付支持,通過普通分配、處置分配、份額分配的方式向投資者分配投資收益。

中信啟航是我國第一支真正的權益類REITs產品,該產品組合了不同風險偏好投資者的資金,通過投資非公募基金份額間接投資於優質不動產資產。由中信證券的全資子公司中信金石基金管理有限公司進行基金管理。託管人為中信銀行股份有限公司天津分行。

1 產品簡介

一、產品要素

二、產品特點

該產品通過投資非公募基金收購核心商圈物業,為投資人實現穩定期間收益和退出增值收益,是國內首單投資優質不動產資產的專項資產管理計劃產品。

1. 境內不動產投資的創新產品

國內長期缺乏不動產投資金融產品,僅有直接投資、信託投資及少量投資於海外不動產的QDII產品;本計劃是投資優秀物業、獲得穩定收益、風險可控的產品,向機構投資人、高端投資人投資優質物業提供了難得市場機會。

2. 結構設計匹配投資人風險-收益需求

產品通過內部分級設計滿足次級投資人的高收益需求,同時為優先級投資人提供內部增信,優先級部分外部評級達到AAA。

3. 首隻次級檔份額可交易的專項資產管理計劃

本產品優先級、次級份額皆可在深交所綜合協定交易平台交易,便於投資者靈活掌握進入和退出時機,提高產品流動性。

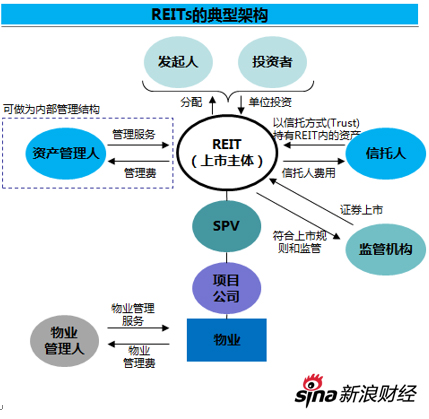

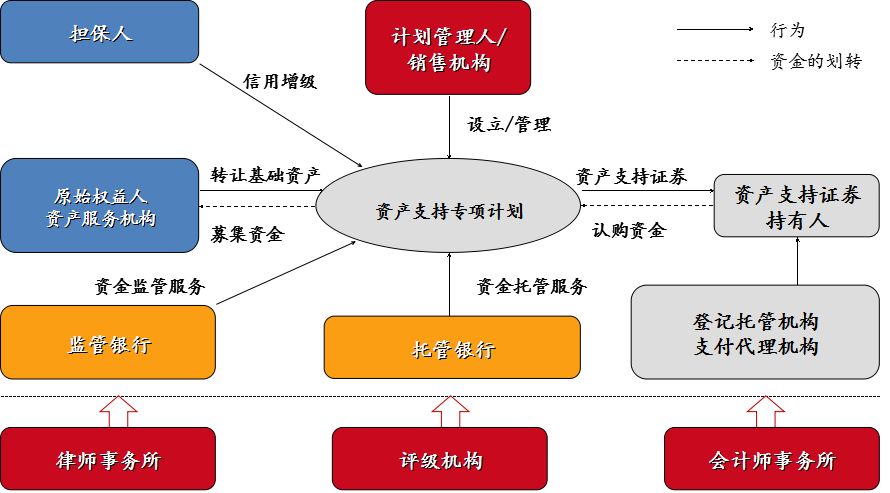

2 交易結構

一、交易結構圖

二、交易結構概述

1. 認購人通過與計劃管理人簽訂《認購協定》,將認購資金以專項資產管理方式委託計劃管理人管理,計劃管理人設立並管理專項計劃,認購人取得受益憑證,成為受益憑證持有人。

2. 基金管理人非公開募集資金設立非公募基金,計劃管理人根據專項計劃檔案的約定,以自己的名義,為專項計劃受益憑證持有人的利益,向非公開募集基金出資,認購非公開募集基金的全部基金份額。

3. 非公開募集基金成立後,按照專項計劃檔案約定的方式,向中信證券收購其持有的項目公司全部股權,以實現持有目標資產的目的。

3 增信措施、退出安排和目標資產情況

一、增信措施

在本單產品中,採用了中信證券認購次級受益憑證和內部分層兩種增信方式。中信證券作為專項計劃的計劃管理人,認購10%的次級受益憑證的方式進行增信,並承諾在專項計劃存續期間不出售或以其他方式轉讓前述次級受益憑證。如果截至自計劃管理人確定的啟動專項計劃銷售之日起滿60個工作日之日上午11點,優先級受益憑證的認購人繳納的認購資金總額低於優先級目標發售規模和/或次級受益憑證的認購人繳納的認購資金總額低於次級目標發售規模,則中信證券或其指定投資者可以在當日以自有資金繳納差額部分認購相應的受益憑證。

二、產品退出安排

1. 本產品以REITs方式退出。退出時點,非公募基金將所持物業100%的權益出售給由中信金石基金管理有限公司發起的交易所上市REITS。根據當前溝通,對價的75%將以現金方式全部退出,相應次級投資者獲得部分現金分配及REITs份額。

2. 除REITs方式退出外,基金還可以市場份額出售給第三方實現退出。投資物業所在北京、深圳商圈的租金及售價在未來五年預計有較好的升值太空,出售給第三方是REITs退出方式的重要補充。

三、目標資產情況

本產品的目標資產為資產原持有人通過其持有100%股權的天津京證和天津深證擁有的北京物業和深圳物業。其中,北京物業指位於北京市朝陽區亮馬橋路48號院4號樓的中信證券大廈第2-22層房屋(包括附屬機房一層2301房間)及其佔用範圍內的國有土地使用權,深圳物業指位於深圳市福田區福華三路卓越時代廣場(二期)北座的中信證券大廈第4-22層房屋及其佔用範圍內的國有土地使用權。

4 本單產品的亮點

中信啟航的亮點主要在於證監會批複同意以私募REITs名義在深交所掛牌交易轉讓,以及設計產品結構時通過實物出資、股權轉讓、反向吸收合並等方式,規避了部分過重的稅負。具體來看:

1. 可通過深交所交易,是中信啟航較大的亮點。但是為了滿足我國針對信託產品持有人200人以內的要求,針對交易門檻進行了限制,優先級交易門檻為不低於5000萬,劣後級交易門檻為不得低於3000萬。這也導致流動性大打折扣,對比的是國外REITs的低門檻才使其成為普通投資者的重要配置資產,普通投資者也因此才能享受城市化進程帶來的紅利。

2. 企業名下的物業資產出表,規避了資產劃撥中的土地增值稅(這一項只能由非房企操作)。中信證券(非房地產企業)成立兩個項目公司,將其兩個辦公大樓物業作價入股,從而擁有了兩個項目公司的股權,其中土地增值稅被合理規避。

3. 項目公司股權的轉讓代替實物資產的轉讓,合理規避了資產轉讓中的相關稅收。轉讓項目公司股權,可以規避由資產劃撥帶來的多重稅(土地增值稅、營業稅、印花稅、契稅),股權轉讓僅涉及所得稅、印花稅,稅負總體較低。

4. 通過項目公司反向吸收合並SPV,合理規避了項目公司向私募基金分配收益時的股權分紅所得稅。項目公司反向吸收合並SPV後,實現了小股大債的模式,由於分配利息無需納稅,但股權分紅應繳納所得稅,這一安排大大降低了應稅收入。

5. 在中信金石基金通過吸收天津京證和天津深證的股權間接實現控制資產的過程中,規避了部分過重的稅負。

來源:REITs行業研究

責任編輯:何凱玲