“IPO晨報”整理自微信公眾號中環007(ID:zhonghuan-007),智通財經獲授權轉載,更多IPO一手大料,可微信搜索“中環007”或zhonghuan-007,快捷查看。

新股消息

MINDTELL TECH(08611)公開發售超購8.15倍 預期10月22日上市

MINDTELL TECH(08611)發布公告,公司發行1.17億股,每股發行價0.62港元(部門下同);每手5000股,預期10月22日上市。

公司公開發售超購8.15倍,公開發售股份最終數目為1170萬股,相當於發售股份總數10%;此外,根據配售分配予130名承配人的配售股份最終數目為1.05億股,佔發售股份總數90%。

所得款項淨額5860萬元,10%用於招聘更多資訊科技專才以加強集團的技術團隊;60%用於購買硬體及設備以建立資訊科技基礎設施,從而提供雲端儲存及雲端運算服務;20%用於研發集團現有資訊科技產品的進階版及適應版;10%用於一般營運資金。

牛電科技(小牛電動)赴美IPO 發行價區間下調至9美元

據報導,牛電科技(小牛電動)於10月19日在納斯達克正式掛牌,股票代碼為“NIU”。此次IPO發行價區間在每股9美元至10美元之間,低於之前公布的10.50美元至12.50美元的價格區間。

招股書顯示,牛電科技2017年營收7.7億元,淨虧損為1.8億元。並將發行量縮減至700萬股美國存托憑證(ADS),低於此前公布的830萬股。按此計算,在未計算承銷費用、傭金的情況下,小牛電動將通過首次公開募股募集6300萬美元。

新股解讀

“胸中無點墨”,退澳入港的龍資源(01712)如何“續命”

上周全球股市暴跌,而國際金價在11日單日上漲2.25%約27美元。這與人們的避險行為不無關係,看來“亂世買黃金”這一“黃金定律”還真是屢試不爽。

除了2012年左右因國際形勢、美聯儲的寬鬆政策以及市場略微供不應求導致的金價高位之外,近五年國際黃金價格一直處於平衡振動狀態。據預測,這種狀態還將繼續。

如果用一個字來形容金價,那就是穩。在股價下行的行情中,金價還極可能穩中有升。

在這種情形下,按說挖金礦的商家應該樂開了花。可天不遂人願,此時龍資源有限公司(01712)正在澳交所和港交所之間疲於奔跑,就是為了“退澳入港”。

招股書顯示,龍資源於10月16日通過聆訊,並於18日公開發售5000萬股份,每股計2.03港元,與此同時,將於10月19日在澳交所除牌。

無論如何,通過了審核成功登陸港交所,本該松一口氣,可此時的龍資源心情可一點也不美麗,這到底是為什麽呢?

乾貨不足,價格上天也枉然

龍資源有限公司於1990年在西澳洲注冊成立,並於同年登錄澳交所(股票代碼:DRA)。公司主要進行黃金勘探、開採及加工,目前在瑞典和芬蘭有兩個礦(Orivesi和Jokisivu),兩個加工廠(Vammala和Svartliden),以及兩項預生產資產(Kaapelinkulma和F?boliden)。其收入主要來自通過財務機構在倫敦金銀市場出售金錠,其次是將金精礦出售給金精礦客戶。

作為掘金商,礦產資源儲量、開採能力和成本是影響業務的首要因素。招股書顯示,目前兩個運營中的礦的礦產資源總量分別約為22萬噸和199萬噸礦石,考慮到礦石品位,分別相當於4.3萬盎司和26.7萬盎司黃金。

據估計兩個礦的壽命在10和42個月,也就是說有一個礦明年就要枯竭了。在去年首次遞交的招股書中說明,當時這兩個礦的壽命分別為8和25個月。

這就尷尬了,也就是說過了一年礦產資源的壽命反而變長了,聽起來有種強行續命的感覺。不過也能解釋的通,那就是在開採過程中,有新的未探明儲量發現,或者原來品位不足的礦石也列入其中。然而從礦石供應來看,Orivesi礦仍面臨枯竭危機。

不管怎麽說,現在礦產資源告急不得不重視。畢竟對於商家來說,比起手中有貨賣不出去,更痛苦的是能高價賣出去的時候手中無貨,只能眼看著別人把錢賺走。

龍資源當然不會坐以待斃,兩項預生產資產項目Kaapelinkulma和F?boliden是公司的秘密武器。據估計兩個新礦的礦產資源總量分別為16.8萬噸和1063.2萬噸礦石,分別對應黃金2.1萬和101.8萬盎司。

這兩個預備礦可謂是雪中送炭。在去年遞表的時候就預估2018年上半年這兩個礦就可以開工,可是最新的招股書卻又把時間推遲到了明年上半年。

老礦坑“烈士暮年”,新礦遲遲不能開工,這期間青黃不接,那麽現在礦石品位下降導致的黃金產量下降,開採和人工成本上升,又會進一步壓縮銷售利潤太空,對於公司來說可不是一件好事。

眼看著金市旺盛,卻拿不出貨,價格再高又有什麽用?龍資源的心裡想必不只是有點慌。

盈利下降前景不明,如何破局?

礦產資源儲量不足、運營成本上升,結果在財報上有最直接的體現。

數據顯示,從2015年開始,公司收入和毛利都在不同程度下降,而且今年前兩個季度還出現了負利潤。而截至2017年底的三年中,毛利率分別為14.6%、8.1%、13.4%,可以看到16年的毛利急劇下降,這是因為期間啟動了F?boliden項目而保持Svartliden工廠繼續運作(該礦已經枯竭)導致成本上升,另外是因為Jokisivu礦的品位較低(4.3克/噸)導致加工成本增加。

那麽有一個問題,兩個備用礦的品位分別為3.8和3.0克/噸,以後開了新礦,豈不是成本更高?而且計算可知,截至18年四月底,期內銷售每盎司黃金的銷售成本分別為1220、1469、1267、1967澳元,若刨去16年啟動新礦項目的成本,這期間平均銷售成本一直處於上升趨勢。

居高不下的銷售成本中,勞工成本佔據了最大部分。龍資源礦區所在的瑞典和芬蘭兩國,平均雇員成本比歐盟分別高了約2倍和1.5倍。

除此之外,由去年開始,經營活動產生的現金流由正轉負,龍資源手中已經沒什麽現金了。而股市上那低迷的交易量,融資也很困難。

所以目前主要就看新礦業務能否順利展開,只要能按時開工,開採成本、開採量這都不是問題。如果重蹈覆轍繼續拖延,我想“留給龍資源的時間恐怕不多了”。

新股快遞

信達生物(01801),本土單抗創新藥代表企業

一、招股資訊速覽

資訊來源:招股書,華盛證券

以發售價中位數13.25港元計算,公司此次上市集資所得款項淨額約為29.52億港元。其中65%將用於公司四大核心產品臨床實驗、注冊備案的準備事宜及商業化;25%將用於正在進行及計劃中的其他管線候選藥物的臨床實驗、注冊備案準備事宜及潛在商業化推出;10%用於營運資金及一般公司用途。

二、核心觀點

公司是本土創新藥物研發的代表企業,致力於開發、生產和銷售用於治療腫瘤等重大疾病的單抗新藥,依靠自身的國際化生產平台,擁有17種單克隆抗體新藥組成的多樣化產品管線;

公司所處的單克隆抗藥物市場太空廣闊。全球市場銷售收入預計2017-2022年年複合增長率達17%,處於起步階段的國內市場預計年複合增長率達到42.6%,到 2022年增至696億元;

強大管理研發團隊,獲知名創投青睞。公司擁有卓越藥研科學家俞德超博士(CEO)及來自全球知名藥企的多名高管,80多位海歸專家入駐研發團隊;投資股東及基石投資者陣容龐大,包括富達、禮來亞洲基金、淡馬錫、紅杉資本等知名機構;

信迪利單抗有望最先商業化,並成為全球同類中的最佳PD-1抗體。核心產品信迪利單抗已被納入優先評選程式,如獲批計劃於2019年推出。同國內已上市兩款PD-1單抗相比,信迪利具有一定競爭優勢;

無商業化產品收入,累虧14.92億且未來有望持續虧損。公司目前無商業化的產品貢獻營收,迄今為止公司收入包括國內公司服務及授權費,以及政府補貼,成立至今公司累計虧損達到14.92億元,且因未來持續的研發、藥物審批及商業化推廣投入,管理層預計公司將持續虧損。

三、公司概況:本土創新藥代表企業

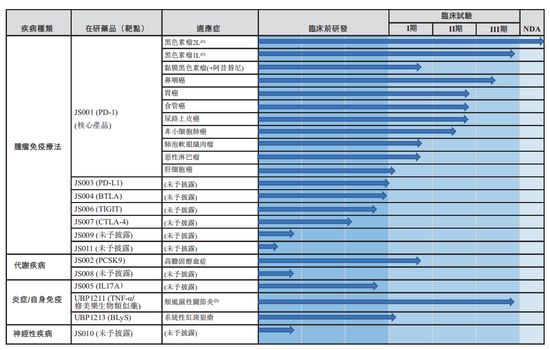

作為一家世界級生物製藥公司,信達生物是本土創新藥物研發的代表企業,公司成立於2011年,七年間建立了一個由17種單克隆抗體(下稱單抗)新藥組成的產品研髮線,適用於腫瘤、眼科、自身免疫及代謝疾病等四大領域。

公司致力於開發、生產和銷售用於治療腫瘤等重大疾病的單抗新藥,研發藥物多樣化,深耕國內市場且業務運營制定了國際標準,與全球知名藥企禮來及Adimab建立了長期戰略合作關係。

公司發展史,資料來源:公司官網,華盛證券

產品管線方面,17種單抗藥物中有2個品種入選國家“重大新藥創製”專項,10個品種進入臨床研究,4個品種進入臨床III期研究,1個產品提交上市申請。目前有7種藥物在中國處於臨床開發階段,其中擁有全球化專利的4種核心產品在中國已進入後期臨床開發階段,包括公司新型的PD-1抗體信迪利單抗(IBI-308);貝伐珠單抗(阿瓦斯汀)生物類似藥IBI-305、利妥昔單抗(美羅華/ Rituxan)生物類似藥IBI-301和阿達木單抗(修美樂)生物類似藥IBI-303。

公司擁有強大的管理層及研發團隊,聯合創始人兼公司CEO俞德超博士為國內首款創新全人源抗體藥物創始人、共同發明人和研發人,生物製藥創新研究擁有近20年經驗,是國內唯一發明兩個“國家一類新藥”並促成新藥開發上市的中國科學家;公司首席商務官劉敏曾為羅氏全球腫瘤特許經營長官團隊成員;公司首席運營官周勤偉於2009年至2011年期間擔任利來助理副總裁。此外,公司研發團隊擁有80多位海歸專家。

公司股東包括全球知名機構投資者以及以生物技術為重點的投資基金,其中包括斯道資本、富達、禮來亞洲基金、淡馬錫、國家開發投資公司、君聯資本、平安等。此外,本次IPO基石投資者陣容強大,包括紅杉資本、景林投資、新加坡主權基金淡馬錫等知名機構,10名基石投資者共認購2.45億美元,佔募集資金比例超過60%。其中,紅杉資本、惠理以及Prime Capital Funds分別以6000萬美元、3000萬美元及3000萬美元領投,現有股東資本集團、禮來、新加坡主權基金淡馬錫亦繼續跟投。

四、行業分析:單抗市場高速增長

全球單抗市場穩定增長

作為熱門生物藥市場最大分類之一的單抗,2017年全球銷售收入為1038億美元,佔整個生物藥市場的43.2%,其中腫瘤及自身免疫系統疾病是單克隆抗體的兩大治療領域,分別佔單克隆抗體市場的42.8%和40%。

由於受癌症患者的需求缺口、醫療費用增加、有利的政策、新生物醫藥的批準及研發費用的推動,中國生物製藥市場快速增長,速度超越全球其他市場。預計2017-2022年年複合增長率將達到17%,於2022年銷售收入達到4785億元。

資料來源:招股書,華盛證券

國內單抗處於起步階段,增速突出

相比於全球生物藥物市場,單抗佔據43.2%的市場份額,中國單抗市場僅佔中國整體生物藥物市場的5.4%。而且,目前國內單抗行業現仍處於起步階段,羅氏及諾華等跨國製藥公司佔據大部分市場份額。隨著國內對於癌症的治療開始向靶向治療和免疫療法發展,預計將成為未來首選治療方案;而且CFDA頒布優惠政策,加快創新藥物的審批速度;以及國家醫療保險政策的推動,抗癌藥物價格平均大幅下降44%,最高降幅超過60%。生物藥物將會更加廉宜,有助大量進入市場。預計2017-2022年中國單抗市場銷售收入年複合增長率將達到42.6%,至2022年銷售收入達到696億元。

資料來源:招股書,華盛證券

五、業務分析: 接近商業化的全球最佳PD-1抗體

IBI-308:國內市場潛力可期,商業化競爭日趨激烈

IBI-308抗體藥是基於PD-1靶點的腫瘤治療藥物,PD-1抗體在中國擁有巨大市場潛力,臨床數據顯示中國的八種最常見癌症對PD-1類藥物均有反應,而17年年發病總人數約為300萬,五年複合增長率3.4%。根據弗若斯特沙利文報告,中國PD-1及PD-L1抗體的市場規模將從2018年的零收入增至2022年的374億人民幣,年複合增長率高達534.4%。目前國內僅兩款PD-1抗體已獲批上市:百時美施貴寶的Opdivo(納武單抗)及默克的Keytruda(派姆單抗),且批準時間較近在今年的6-7月。

一方面,上兩款抗體藥17年的全球銷售額分別達到58億及38億美元,IBI-308的推廣具備龐大的市場太空及潛在收益。另一方面,市場競爭日趨激烈,候選藥物眾多,多家藥企已提交NDA。

全球最佳PD-1抗體:IBI-308

信迪利單抗IBI-308有望成為全球同類中最佳的PD-1抗體。影響抗癌藥物臨床療效的最重要的因素是抗體以足夠強度及持續時間與靶點結合的能力。體外研究表明IBI-308的結合親和力比已上市的納武單抗派姆單抗分別高出約10倍及50倍。此外,從延長結合能力、良好安全性及臨床觀察功效而言,IBI-308均有不錯表現。

資料來源:招股書,華盛證券

產品豐富,具有階段商業化基礎

公司多款產品研發進度先後有序,短中長期藥物商業化均有布局。公司已於4月就用於治療r/r霍奇金淋巴瘤的信迪利單抗提交了新藥上市申請,並被納入優先評選程式,如獲批準則計劃於2019年推出信迪利單抗。另取得FDA有關信迪利單抗臨床實驗申請授出的批準,並計劃在美國啟動IBI-308的多中心1b/2期臨床試驗。三種生物類似藥正進行3期臨床試驗,預計在2019年提交新藥申請。除四種核心藥物之外,公司有6種藥物已通過了臨床試驗申請,其中的IBI-306、IBI-310已進入了臨床1期。剩餘7種藥物則均處於臨床前的研發階段。

六、財務分析:多年持續虧損,研發成本為重

無商業化產品收入,多年持續虧損

公司目前並沒有產品獲得商業銷售批準,因此產品銷售並未產生任何收入。收入方面,公司16年並未產生任何營收,2017年向國內公司提供服務並授權產品獲得1850萬元收入,18年上半年收入僅為443萬元,主要來自政府補貼。公司成立至今累計虧損14.92億元,因未來加大研發、尋求藥物批準及商業化推廣,公司管理層預計未來將繼續虧損。

未來隨著公司藥物商業化,營收狀況有望逐步改善。產品潛力來源於公司豐富的研發藥物管線,目前擁有7種處於臨床開發階段的候選藥物、2種處於IND申請階段的候選藥物及8種處於臨床前開發階段的候選藥物,其中PD-1抗體信迪利 (IBI-308)有望最先實現商業化。

研發開支為主,未來增加行銷開支

目前主要通過銀行貸款及股權融資提供運營資金,研發活動為業務重點,公司2016年和2017年研發開支分別為3.85億元、6.12億元,佔總開支及成本的77.6%和80.8%,其次,過去兩年公司沒有產生銷售或市場推廣費用,預計2018年底公司成立銷售及市場推廣團隊,並產生相應開支。

七、估值與申購策略

公司11年至今共進行5次較大規模融資,合計融資5.62億美元,分別包括A輪融資500萬美元、B輪融資3000萬美元、C輪融資1.15億美元、D輪融資2.62億美元、E輪融資1.5億美元。此次IPO之前最近的今年4月融資,當時的股票發行價較IPO發售中間價折讓20.7%,對應計算公司估值已超過10億美元。公司為港交所第四隻無收入生物製藥新股,自成立以來持續虧損。公司研發管線豐富,擁有強大的管理研發團隊,且所處的國內單抗市場處於起步階段,有望實現爆發性增長。

總體而言,公司處於未來收入潛力取決於新藥研發獲批及產品商業化的速度,同時也要考慮市場中同業公司及產品推進的競爭風險。參考此前三隻無盈利生物製藥的股價表現,投資者宜注意相關風險。