中國住房市場尤其是一線城市已進入存量時代。全國存量市場已達180兆元規模。不過,租賃市場份額偏低,全國租賃成交佔比僅6%

文/北大光華REITs課題組

黨的十九大報告指出:“堅持‘房子是用來住的、不是用來炒的’定位,加快建立多主體供給、多管道保障、租購並舉的住房制度,讓全體人民住有所居”。租購並舉,全面發展住房租賃市場,已成為建設房地產長效機制、建立新的住房制度的重要內容。

2016年國務院辦公廳發布的《關於加快培育和發展住房租賃市場的若乾意見》明確提出:“支持符合條件的住房租賃企業發行債券、不動產證券化產品。穩步推進房地產投資信託基金(REITs)試點。”2017年7月《證監會、住建部等九部委關於在人口淨流入的大中城市加快發展住房租賃市場的通知》也再次提出要推進“房地產投資信託基金(REITs)試點”。

在此背景下,我們推出《中國租賃住房REITs市場發展研究》,聚焦中國租賃住房市場,並對各類基礎資產進行分析,力圖為市場發展提供理論支撐。租賃住房REITs是以租賃型住房(含公寓)為基礎資產的不動產信託投資基金。租賃住房本身具有“資產特定化、租金收入穩定、運營模式清晰”的特點,符合資產證券化對於基礎資產及其現金流的相關要求,是適合開展資產證券化業務的行業。

研究發現,從全球發達經濟體來看,租賃住房REITs為租賃住房市場提供了重要的金融支持。REITs作為創新金融工具和長效商業模式,既有助於租賃住房企業的規模化、集約化和專業化,還有助於消化住房市場庫存,盤活存量,提高資源利用效率和住房租賃市場的活力,從而促進租賃住房市場的良性健康發展,具有現實意義。

我們研究測算,中國租賃住房REITs(不動產信託投資基金)的市值規模將在5200億至1.56兆元之間,遠景巨大。中國公募REITs市場的潛在規模應在4兆至12兆元之間。考慮到中國基礎設施建設的巨大需求和城市化人口的增長,這是一個相對保守的估計。

中國住房市場已進入存量時代。

目前全國存量市場已達到180兆元規模,一線城市更是以存量為主,北、上、深2016年二手房銷售額已分別是新房銷售額的3.3倍,1.6倍和2.3倍。但租賃市場份額偏低,全國範圍看租賃成交佔比僅6%,與西方成熟國家相比仍有很大增長太空。

根據鏈家的研究,目前中國租賃人口已達1.9億人,住房租賃市場租金GMV(交易總額)已超過1兆元,未來10年,中國租賃人口近2.3億人,租房市場租金GMV將接近3兆元,到2030年,租賃人口近3億人,租金GMV將達4.6兆元。美國人口僅有3.2億,但租賃人口超過1億人,租金GMV超過3兆美元。據我們測算,參考REITs佔GDP和股票總市值的比例,中國REITs市值規模在4兆至12兆元之間。其中,租賃住房REITs是REITs一個大的分類。

但中國租賃住房市場當前也面臨一些主要問題。

一是土地供應機制有待調整。當前,國內租賃住房資產發行REITs產品,面臨的一個首要問題便是“資產收益率偏低、難以達到投資人收益預期”。該問題的成因,與現有租賃住房用地的來源和性質具有密不可分的關係。以保利類REITs為例,底層資產對應的土地權屬主要為住宅、商業等性質,通過招拍掛程式並繳付土地出讓金取得,且不存在特別的轉讓限制。在市場化的資產取得成本條件下,難以避免地形成租金收益率與資產價值相比偏低的問題。

二是專業品牌運營機構不足。專業、優質、高效的運營能力是租賃住房長期健康發展的根本。而當前,除魔術方塊、新派、自如等輕資產公寓運營機構以及類似保利等大型房企在租賃住房運營領域嶄露頭角以外,國內租賃住房領域的專業品牌運營機構無論在數量、運營水準還是管理規模方面都尚存較大的發展提升太空。

三是配套金融工具欠缺。在當前中國已有租賃住房資產證券化工具中,REITs產品將發揮至關重要的作用。根據國家頒布的一系列租賃住房政策指引,未來中國租賃住房行業的發展模式將由當前的“C2C”向“B2C”轉變,大量租賃住房資產將由各類租賃住房運營企業長期持有。因此,國內房地產行業將面臨原有“開發-銷售”模式向“開發-持有運營”模式轉變,若缺少REITs工具的配套支持,持有運營模式將對運營企業形成巨大的資本壓力。

在中國暫未推出公募REITs的情形下,鑒於現有類REITs產品的較高投資門檻限制,投資人仍以機構為主,並且大多情況下以“持有至到期”的投資策略認購優先級產品份額,而權益級份額因流動性欠缺導致銷售難度較大。因此,當前中國類REITs產品的融資屬性仍然較強,尚未能真正體現出國際標準化REITs的權益屬性。

尋找適合的基礎資產是關鍵

租賃住房REITs規模的潛力,還需進一步細分研究。我們可以從核心的收益率指標的角度,來分類和估算近期可能形成的租賃住房REITs規模。

資本化率(Cap Rate)是物業的收益率指標,我們可從淨租金和資產值兩個維度分析資產REITs化的可能性。近期影響租賃住房REITs的原因,最主要是租金低;資產價格高,資本化率偏低,導致不能達到REITs投資者對分紅的要求。因此,有必要對租賃住房市場進行細分,找出資本化率足夠高的資產類型,以達到投資者對分紅收益率的要求。

在四類資產中,有兩類的資本化率不能達到要求,即普通建案和公寓。一線城市普通建案的資本化率已低至2%以下,租金較低,但資產價格很高。公寓的租金稍高,資產價格也稍低,但資本化率還是不能達到要求,如新派公寓的資本化率為2.2%。當前市場條件下可REITs化的資產是租賃用地住房和公租房兩類,其中租賃用地住房又分為城鎮建設用地租賃住房和集體土地租賃住房兩種。

我們分別對其市場規模和收益率情況進行分析:

(1)城鎮建設用地租賃住房。在新政要求下,國企成為租賃市場的重要參與者,各地紛紛成立租賃住房投資發展公司,參與該類住房的投資建設和經營。該類市場發展迅速,僅以上海為例,“十三五”規劃租賃住宅70萬套,佔比超過40%,投資額超5000億元。

近期土地市場已出現較多國企獲取租賃住房用地的案例,由於土地成本較低,整體投資成本大大低於周邊住宅,資本化率極有可能達到5%的要求。如杭州最新的彭埠地塊土拍價低至5049元/平方米,預期毛租金收益率大大提高(約7%),達到REITs的收益率要求。上海近期6塊租賃用地成交樓面價亦在5569元-12762元/平方米之間,低於周邊普通住宅用地價格數倍,預期毛租金收益率平均6.1%。因此,這類資產基本具備REITs收益率條件。

(2)集體土地租賃住房。集體土地由於其特殊的產權性質,未來將成為租賃住房的重要來源之一。預計未來五年中國集體土地租賃住房將達到近200萬套。其中,北京市“十三五”期間規劃供應集體用地1000公頃,建租賃住房38.5萬套。深圳市計劃“十三五”期間收儲不低於100萬套(間)村民自建房或村集體自有物業,等等。由於土地價格是開發部門與村集體協商,土地價格彈性更大,該類住房的收益率,應與第1點所述的租賃住房類似,甚至更高,也具備形成REITs的條件。不同之處是集體土地產權性質不一樣,但應不構成成立REITs的實質性障礙。

(3)公租房(含就業房、人才房等政策性租賃用房)是中國多層次租賃住房供應體系的重要組成部分,目前全國公租房已建成存量約1300多萬套,投資額約3兆元。公租房的未來增量亦很可觀,從各個城市來看,上海計劃“十三五”期間新增保障性住房55萬套;重慶2016年計劃未來三年供應4000萬平方米公租房,近62萬套;等等。

該類資產中,會存在一部分的收益率能達到REITs的要求。以廣州為例,2017年公租房標準租金平均約23元/平方米/月,以投資成本5000元/平方米計,毛租金收益率約5.5%。廣州的公租房分為戶籍家庭公租房(戶籍房)和新就業無房職工公租房(就業房),前者適用群體為本市城鎮戶籍、低收入、特困戶家庭,租金偏低;後者適用群體為在穗新就業無房職工,按前述標準租金實行。我們認為,會存在較大一部分公租房類型尤其是就業房(或人才房),加上一些配套商業用房,其資本化率會在5%以上,從而可以先行試點,推出REITs。

另外,公租房具有稅務上的便利,也是REITs的較優選擇。

從類REITs到公募REITs還有多遠?

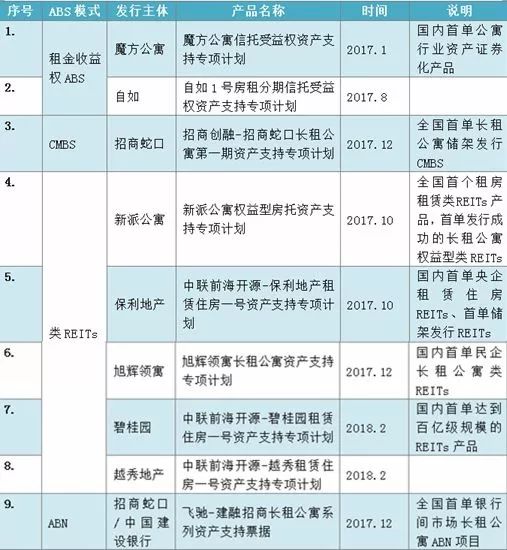

迄今為止,中國市場相繼推出了五至六單租賃住房資產證券化產品,分別是天津市房地產信託集團有限公司2012年度第一期資產支持票據、魔術方塊公寓信託受益權資產支持專項計劃、中信證券·自如1號房租分期信託受益權資產支持專項計劃、新派公寓權益型房托資產支持專項計劃、中聯前海開源-保利地產租賃住房一號資產支持專項計劃以及招商金融-招商蛇口長租公寓資產支持專項計劃。

從資產類型來看,天房、魔術方塊和自如三單產品是輕資產類型的證券化產品,新派和保利類REITs則屬於重資產類型。一方面,對於魔術方塊、自如等輕資產運營企業,以租金收益權或應收账款作為基礎資產的證券化產品,與企業的運營模式具有較好的匹配度,能夠在一定程度上加快企業資金周轉效率。

但是,對於天房、新派和保利等重資產企業而言,此類證券化工具在提升投資回收效率、優化企業財務結構等方面的作用相對有限,而REITs產品以物業資產的產權作為底層基礎資產,與此類企業的經營模式更加契合。REITs模式在國內租賃住房證券化產品中將佔據更為核心的地位。

在產品的屬性上,前述各產品雖然整體上仍然偏向融資屬性,但權益屬性在逐步加強。天房、魔術方塊與自如三單產品的基礎資產均為信託貸款或委託貸款債權,因此產品性質上屬於非常明確的債權性證券化產品。新派和保利類REITs產品完整擁有了底層租賃住房物業的產權,並且以資產未來的運營和處置收益作為投資人收益來源,因此已經具備了權益性產品的基礎。

隨著未來中國租賃住房資產取得價格更加合理、運營收益不斷提升、權益級份額市場流動性不斷改善,國內REITs產品的權益屬性將不斷加強,並逐步接近於國際標準化REITs。

產品結構上,新派和保利類REITs產品現以“專項計劃+私募基金+項目公司”的模式持有底層租賃住房資產產權,未來將ABS份額轉讓與公募基金即可實現公募REITs產品架構的最終搭建,為標準化權益型REITs的產品架構。魔術方塊和自如ABS的基礎資產是信託計劃受益權,底層資產分別是信託貸款和小額貸款,若在ABS之上加上公募基金結構,則是一個公募債務型REITs。中國公募REITs擬採用的“公募基金+ABS”產品結構已基本具備可行性。

交易主體方面,魔術方塊、自如兩單ABS產品的原始權益人為長租公寓的運營商,新派代表了房地產私募基金投資人,天房和保利則代表了國內眾多大型房地產開發企業。交易主體範圍不斷擴大、代表性逐步增強。同時,投資者範圍在不斷擴大。尤其是新派類REITs在優先級的基礎上,次級吸引了外部獨立的投資者。

需要強調的是,公募REITs並不是簡單的現有類REITs的公募化,需要在結構化安排、收益率定價、主動管理機制與能力等方面持續探索和完善。

此外,我們就租賃住房公募REITs的推出再提出以下六點建議:

一是增大對租賃住房領域的土地供應,通過“自持比例限制”降低土地供應價格。但應預留“允許自持土地及住房進行證券化運作”的出口。

二是針對租賃住房REITs制定專項稅收支持政策,依據稅收中性原則,解決雙重征稅、重組稅負過重等問題,進而促進租賃住房市場健康發展。

三是加強專業品牌運營機構培育工作,支持市場化運營機構數量和運營水準的穩步提升。

四是盡快頒布公募REITs管理辦法,明確監管規則,在“公募基金+ABS”的產品架構下,對產品治理結構、擴募機制、基礎資產準入標準等深入研究。

五是對於運營水準達到市場要求的資產(特別是公租房類資產),可以嘗試進行公募REITs試點,從土地性質、產權、估值、租約、產品架構、資產管理、投資者資訊披露等各方面進行論證並取得相關主管部門的支持,為下一階段中國租賃住房市場的快速發展提前做好配套金融工具的支持準備工作。

六是加強投資者教育,營造良好輿論環境,充分宣傳REITs對建立租賃住房市場長效機制的積極作用。

(作者張崢為北京大學光華管理學院院長助理、金融學教授,李文崢為廣州市城發投資基金管理公司董事總經理,劉俏為北京大學光華管理學院院長、金融學教授,周芊為中聯基金合夥人,於嘉文為北京大學光華管理學院研究助理;編輯:王延春)

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多資訊之目的,並不意味著讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:郭春陽