作者 | 李豪然

(本文系作者授權發布的首發稿件,未經網貸之家允許,不得轉載,違者必究)

一、備案

從2016年8月頒布《網絡借貸資訊中介機構業務活動資訊披露指引》開始,本應在今年落地的平台備案又成了一樁“懸案”,各地平台就像小夥子苦苦追求一個名叫“備案”的大姑娘,而“備案”既不拒絕,也不答應,就這麽陰晴無常,一拖再拖。時不時的給出隻言片語,甩個眼神讓大家自己體會。

就網貸行業來說,剛結束了2018年的暴雷潮,還處於一個動蕩不穩定的階段,目前亟待休養生息的穩定發展。對於一個新型金融領域,在經歷過平台自查和幾輪行業檢查過後,如何監管?如何規範?政府部門仍處於探索階段,未來對於備案製管理和準入門檻也會有著相應的調整。預計2019年6月備案落地大概率成為一句空談。

二、政策

新一年的政策可以用“圍而不剿”來形容,至於為何採用“圍而不剿”的戰術,原因很簡單——省錢省事。

舉個例子,解放戰爭時期,遼沈戰役剛結束,毛主席命令東北野戰軍不等休整即刻秘密入關打響平津戰役。面對時任(國民黨)華北“剿總”總司令傅作義下轄4 個兵團12個軍42 個師,約50萬人。解放軍首先包圍天津、塘沽、蘆台、唐山諸點(而不是首先包圍北平),隔斷諸敵之聯繫。對張家口、新保安、南口諸敵實行圍而不剿。對於平、津、通縣諸敵,則實行隔而不圍。

幾番折騰下來,解放軍兵臨北京城下,傅作義見大勢已去,打又打不過,跑又跑不了。唯有接受和平改編,試想如果當時東北軍硬碰硬啃下這50萬國民黨部隊,如若勝利也會是慘勝。可見圍而不剿是最行之有效的方法。

一圖看懂網貸行業的“圍而不剿”:

高層提出寬泛的指導意見,深入基層後變成嚴苛可執行的制度,從2007年6月“存量違規業務必須壓降、不再新增不合規業務、業務規模不再增加”的“雙降”,到2018年各地政府頒布檔案,一舉成為“待償餘額不得增加、出借人人數不得增加並應有序減少出借人人數、線下門市數量必須持續壓縮”的“三降”。

眾所周知,金融機構,非常依賴持續增長的規模,加之行之有效的風控和運營,才能覆蓋成本以及壞账,三降無異於釜底抽薪,平台吃完老本後終將難以為繼。

加之不能自融,不能做資金池歸集資金等13條紅線的雷區一觸即死,幸存平台在有限的範圍內必將陷入斯巴達式的角鬥苦戰。

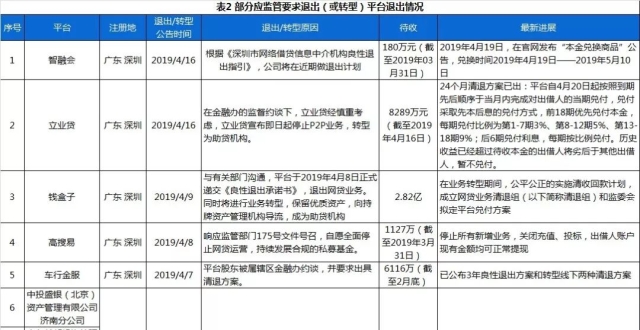

三、清退

面對大規模清退的趨勢,小平台“行路難”已成定局,以深圳為例,18年12月中旬由金融辦委託,以深圳市互聯網金融協會為前導,帶領含審計,銀行,律所等專業人士組成12個小組,對於提交自律檢查報告的平台進行了全方位的普查。1月中上旬,深圳各區金融辦約談轄區內的多家平台,著力清退待收不足1億的小規模平台。

近日,央行和銀保監會聯合下發《關於做好網貸機構分類處置和風險防範工作的意見》(下稱《175號文》)。

根據深圳的動作和《175號文》能看出兩點:

1、以待收規模為重點的平台清退工作已在緊鑼密鼓的進行

現有的監管備案形勢,與高考有一定的相似之處:劃定分數線(目前看來是1億待收),經過普查刷掉一大批卡不上線的平台,剩下的再逐步細化分級(清退、整改、備案等)。深圳某一老闆,陸續開了仨平台,可笑的是仨平台待收攏一塊都不到1億。估計遲早都要被清退了。

那投資人就問了,卡不上線又想繼續經營的平台怎麽辦?《175號文》已經提出一個可行性方案——轉型助貸(網絡小貸牌照不好搞、純中介平台在中國根本行不通)。相當於考不上大學的學生,還想繼續修學,只能混個大專、職業學校上上得了。

很多平台老闆認為,很多該倒的平台已倒,現在行業風險肯定比過去小,自己合規做的緊貼監管要求,資產品質也很過硬,除了待收規模較小,通過備案沒啥問題。

有這樣的想法真是搞笑,要知道跨過了本科分數線,才有機會選擇會計、化工、工程、英語、文學、政治、音美體等專業。回歸網貸行業,連備案的基本線都達不到,怕是連展現平台實力的機會都沒有(排除個別“特殊”平台)。

2、P2P行業風險不得外溢

《175號文》對於P2P平台風險特別強調兩點,一是在積極追贓挽損的時候,同步做好群眾維穩工作,平穩有序處置風險,回應維權訴求。不得發生群體性事件,做好網絡輿情管控。君不見某國資系平台暴雷後,股東甩鍋,高管失聯,16億待收不知所蹤,投資人自2018年8月至今在三省四地大規模集會5次。搞得地方ZF焦頭爛額。因此,維穩工作成了網貸行業的重中之重。

二是嚴格執行“四不準”要求,防止風險向持牌金融機構傳導蔓延。這其中最典型案例就是保險公司與平台簽訂的大量網貸履約險,因網貸行業賠付率驟升而將保險公司卷入高賠付漩渦。

米缸金融項目逾期,與承保公司安心財險各執一詞,對簿公堂。

安心財險方面預計滿期賠付率將達到120%。

長安責任(保險公司)在該領域累計賠款接近20億元,未了的保險責任餘額仍有22億元。

將風險圈定在有限範圍內,集中力量重點整治,亦將成為清退政策的關鍵。

總的來說,安全清退是對於投資人,平台,還有政府多方面共贏的一個結果,投資人利益得到保障,平台高管無需吃官司進監獄,政府進行了平穩過度,防止發生群體事件,多方共贏的結果是顯而易見的。

四、離職潮

網貸行業從14年吸引了大批銀行,信託等傳統金融機構的高級人才跳槽入行,到如今暴雷潮起,樹倒猢猻散,令很多前從業者畏之如虎,眼見他起朱樓,還沒怎麽宴賓客(投資人),就見他樓塌了。

2018年是網貸行業發展的分水嶺,年關將至,相比各家平台往年豪氣逼人的年會,今年確是冷冷清清。年終獎或縮水或延遲發放的骨感現實,猶如霧霾籠罩在每個員工的心頭。

網貸寒冬給人的絕望不僅是可憐投資人被割韭菜時的毫不手軟,還包括那些從業人員被趕盡殺絕時的心狠手辣。行業的持續低迷,一批批的裁員也是不可避免的,平台發展壯大的時候,員工是必不可少的助力與支點;平台忍冬蕭條的時刻,很多崗位上的員工就成了可有可無的雞肋,一個崗位三五人搖身一變,成了一人兼任三五個崗位。

對於網貸平台來講,“請你走人”也是沒有辦法的辦法,在備案延期,三降全面收緊的大環境下,減少成本的最佳方式就是縮減人員。期初的網貸平台為了對外擴張採用人海戰術,現在過起了“緊日子”,人員較多成本不斷加大,為了縮減成本上的開支,只能“人走茶涼”。

相比於裁員,對於企業平台來說,更重要的是緩解行業寒潮給員工帶來的焦慮,穩固現有員工信心,“信心比黃金更重要”不僅是要告知投資人,更需要得到平台員工的認可。

五、上市潮

先看一組數據:

2018年互金中概股全年行情:

趣店 (NYSE:QD)累計下跌65.79%

拍拍貸 (NYSE:PPDF)跌49.37%

宜人貸 (NYSE:YRD)跌75.55%

和信貸 (NASDAQ:HX)跌77.38%

樂信集團 (NASDAQ:LX)跌47.84%

小贏科技 (NYSE:XYF)跌52.56%

簡普科技 (NYSE:JT)跌35.65%

信而富 (NYSE:XRF)跌81.17%

360金融 (NASDAQ:QFIN)35.20%(上市不足1個月)

(數據來源:雪球)

在層層監管重壓之下,多家美股市場中的互金中概股也呈現了業績方面的壓力。從最近的一個財報季已經公布的財報數據來看,互金公司營收和淨利潤表現黯淡,增速放緩、環比降幅較為明顯,撮合借款、在貸餘額規模持續收縮,逾期率有所擴大。

換言之,監管政策頒布的越多越全面,互金中概股承受的政策、資金、業績壓力也就越大。未來有關網貸的監管政策必將不斷完善,因此上述的互金中概股,特別是僅有P2P業務的股票,面臨愈加艱難的考驗。

有個不成熟的說法,監管部門對於平台上市,特別是海外上市還是持鼓勵態度的。目前網貸平台屬銀監會分管,而上市的平台則屬於上市企業則屬證監會分管,至於那些在美股上市的企業,更是天高皇帝遠。

可以預見,2019年仍會有網貸平台接二連三的上市,或港股或美股,涉足資本市場也是金融機構的歸宿之一。反觀網貸行業一路發展。曾經被投資人推崇備至的國資系,風投系平台頻繁暴雷,難道在交易所上市的平台就安然無虞了嗎?

未必!

六、暴雷

自唐小僧爆雷起,到盧家幫全面崩潰,整個網貸行業掀起的千尺巨浪,總算告一段落。然而,在2018年的雷潮中,無數中產紛紛返貧,辛苦多年的積蓄被洗劫一空,辛辛苦苦幾十年,一夜回到解放前,不免令人唏噓。亂世宜用重典,我們唯有希望這些毀了整個網貸行業、毀了無數老百姓生活的犯罪分子伏法,得到應有的懲罰。

這裡要提醒到大家,18年出現大規模的暴雷潮,不代表19年就安然無恙了,要知道從13年至今,P2P每年都會雷潮,或大或小,或早或晚。值得注意的是19年的問題平台大概率將甩鍋到政策趨緊,合規不順,備案難度高等等,至於具體問題在於哪裡,還需要具體情況具體分析,投資人經過這一次次教育,相信已具有一定的甄別能力。

七、馬太效應加劇

在2018年的倒閉潮猶如洪水一樣席卷到絕大部分的投資人的時候,有個現象被人忽視了,那就是:網貸行業存量資金雖然下降,但行業的頭部平台待收規模卻呈現不同程度的上升趨勢。

圖片來源:《智取威虎山》

網貸隸屬互聯網領域,諸如購物之阿里,社交之騰訊,計程車之滴滴,外賣之美團等互聯網細分領域的領頭羊幾乎不可逆轉。在2019年,在監管備案的重重包圍之下網貸行業很那再有爆炸性增長,加之政策層面的推波助瀾,未來這種馬太效應將會進一步的加劇。

大魚吃小魚,快魚吃慢魚是網貸行業自我淘汰的良性發展過程。此時此刻,大平台將會備足糧草,開足馬力,加大虹吸效應,以領頭人的姿態將大部分的投資人納入麾下。而小平台呢,一方面要努力向做大做強的方向發展,另一方面要建立自己的壁壘和護城河(不限於資產、技術、產品、服務等)。但是不管怎麽說,開源節流,保持穩定的現金流,有常態化的盈利點,才有機會贏到最後,笑傲江湖。

八、追討投資款

平台暴雷,追討投資款就成了投資人的主要工作,早在13、14年就有投資人加入追討行列,到了去年雷潮過後問題平台已多如牛毛,但成功拿到回款者寥寥無幾。這其中的原因,有一位網友總結的比較中肯:

1、開始逾期激進派支持報案,不經認真分析是否應該報案,一味覺得無路可走或者騙子囂張、轉移資產必須報案,認為報案了經偵給追(公檢法並非追債公司,證據、可執行資產需要投資人自行提供)。

2、天天鬧立案,終於立案了,維穩怎麽勸都攔不住。

3、立案後保釋不保釋吵架,堅決不保,應改詐騙嚴懲不貸。

4、立案幾個月後發現JZ沒啥動靜,一問說錢沒了,資產沒查多少,搜集各種證據天天鬧查資產。

5、還是雷打不動查不到,改為鬧JZ不作為、監管失職,要求ZF兜底。

6、各部門相繼甩鍋,集會鬧了幾次沒用,特別失望改罵GJ。

7、投友群成了死群。

8、2年後,公檢法迫於部分積極投資人的壓力,給予重判,一刑了之結案

不知道在接下來多少問題平台的投資者將按照上面的劇本走到既定結局,亦或是駭客入侵,追回投資款。

九、發展

對於投資人來說, P2P躺著做夢掙錢的時代一去不複返。

對於從業人員來說,不要總想著香車美人,清閑高薪,因為作為傳統金融的補充,面對的是最難纏的投資人,以及最狡猾的借款人。從業人員的常態是絞盡腦汁站著,跪著掙錢。

堅定信念,做有價值的事情。存款理財化是大勢所趨,網貸行業的前景是有的,堅持下去一定有收獲。

回歸行業本質,回歸行業初心,需要時間,需要機會,面向未來,不斷向前,一切都會好起來的。

來源 | 網貸之家專欄 作者:李豪然