REITs發展的中外差異

中國證券報

我國目前發行的類REITs與國際成熟市場的標準REITs在稅收、運營方式、收益分配方式、募集範圍等方面有諸多不同,具體差異總結如下:

一是交易結構。美國REITs多採用公司製形式,用公開上市的融資方式使股東間接持有物業資產,投資人通過持有股權來獲得物業的受益權,物業帶來的收益通過分紅的方式返回給股東即投資人。

國內類REITs多採用專項資產管理計劃形式,雖然也具有一定的流動性,但相關法律規定專項計劃不能持有股權,因此專項計劃集資後只能通過持有私募股權基金份額的方式,間接持有物業公司股權。

二是稅收水準。成熟市場的REITs通常有各方面的稅收優惠政策。根據中債資信的研究,美國稅法規定,REITs公司如果滿足了組織形式、投資範圍等各方面的要求,並且將應稅收益的90%以上分配給了投資者,則可以減免企業在運營期間應繳納的企業所得稅,僅向投資者徵收個人所得稅。

國內稅法暫無相應稅收優惠。類REITs在設立與處置階段,轉讓過程中,可能涉及到土地增值稅、轉讓收入所得稅、營業稅、契稅、印花稅等各類稅收;在運營階段,面臨雙重征稅,即在運營層面徵收企業所得稅,在投資者層面再徵收個人所得稅。

三是運營方式。美國的公司製REITs更注重其“投資工具”的本質,在運營過程中會不斷發展壯大其經營規模,為股東創造更高的價值。他們通過專業的市場研究,選取有市場價值的物業資產構建投資組合,以此為投資者獲取更高潛在收益。

我國類REITs更注重其“融資工具”的本質,一般發起人會在一開始確定標的資產,再成立私募基金募集資金後對其收購。並且在計劃期間內規模封閉,即不可收購新的物業資產,類REITs的收益也僅來自於標的基礎資產。

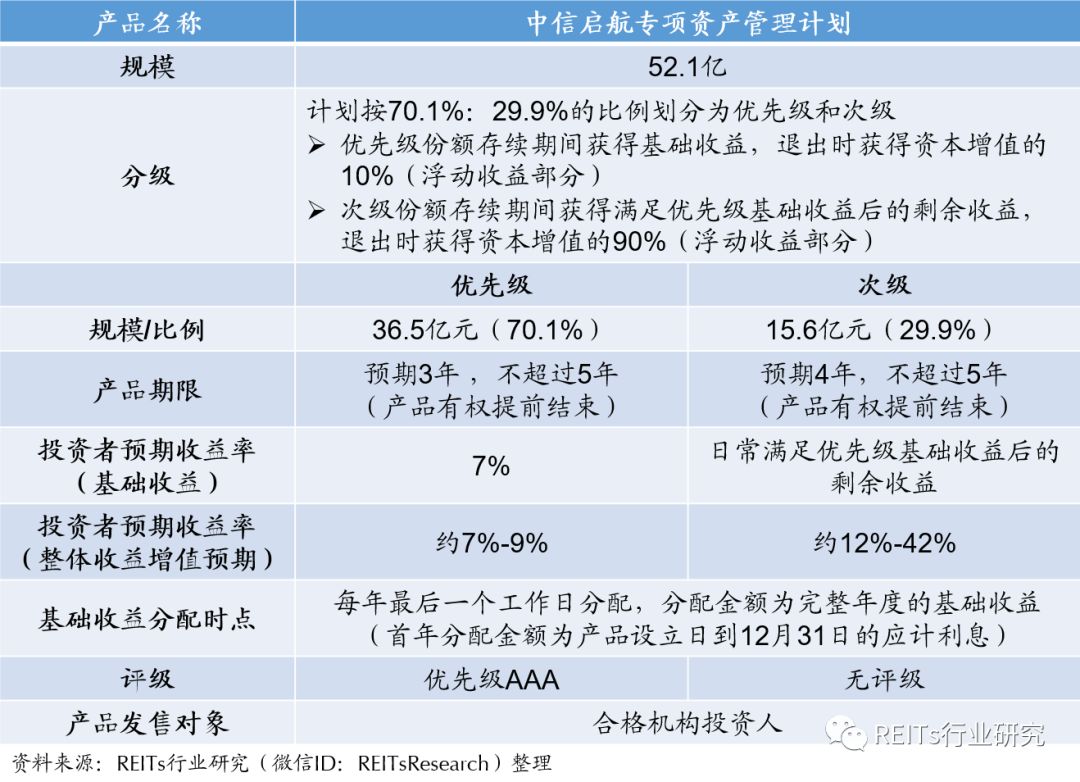

四是收益分配方式。美國、新加坡、中國香港等成熟市場在REITs收益分配方面,都採用了需將應稅收益的90%以股利或分配給投資者才可享有稅收優惠的規定。我國暫無針對類REITs收益分配的相關法律規定。一般而言,我國類REITs在交易結構上會有結構化設計,即將投資者分為優先級、劣後級。優先級投資者享受固定利率的收益,而劣後級可享受剩餘收益以及大部分的資產處置收益。

五是募集資金形式。國外REITs大多數為公募基金,只有少數是私募的形式。總體而言,REITs投資人範圍比較廣,同時投資期限比較長。美國的REITs在成立時投資者要求大於100人,並且持股最多的5名股東所持份額不能超過總流通值的50%;如要上市流通則需更多的股東持股或滿足一定交易量;投資者通常可長期持有也可交易轉讓。

國內類REITs由於以專項資產管理計劃形式建立,法律上對投資者人數限制為200人,因此為私募形式。另外,在計劃到期時,即使產品可以上市公開發行和交易,但是由於條款中規定原始權益人具有優先回購的權利,因此交易條款也可能影響到產品轉為公募形式。

責任編輯:陶然