文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 李迅雷

中國經濟已經從高增長步入到結構調整階段,資金流、人口流、貨物流和信息流通過市場的力量會不斷集聚到某些區域,從而讓這些區域成為引領中國經濟發展的重心。那麽,未來中國經濟的重心會落在哪些區域上呢?

隨著中國經濟增速的下行,區域經濟的分化也愈加明顯。近日,全國31個省份均公布了2018年各自的GDP總量及增速,引發大家對區域經濟發展前景的熱議。筆者認為,中國經濟已經從高增長步入到結構調整階段,資金流、人口流、貨物流和信息流通過市場的力量會不斷集聚到某些區域,從而讓這些區域成為引領中國經濟發展的重心。那麽,未來中國經濟的重心會落在哪些區域上呢?

01

中國區域經濟發展戰略的三個階段

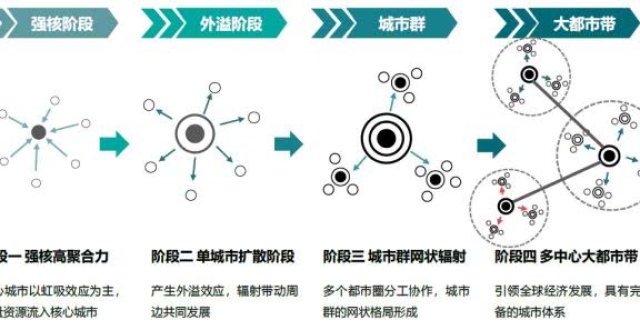

從我國改革開放40年的區域經濟發展戰略看,實際上也經歷了三個階段,第一階段是上世紀80年代提出沿海地區優先發展戰略,如深圳、廈門、珠海、汕頭四個沿海城市建特區,沿海16個城市被設為開放城市,90年代初又設立浦東新區等;第二階段則偏重於區域間經濟均衡發展戰略,如1999年提出並實施西部大開發、2003年開始實施振興東北老工業基地的發展戰略、2006年國務院又推出了“中部崛起”的發展規劃。

第三階段更趨向於區域一體化下的協同發展戰略,即發展區域更加集聚,以點帶線、以線帶面、對外異塵餘生。如2014年提出京津冀經濟協同發展戰略;2016年發布《長江經濟帶發展規劃綱要》,提出要發揮上海、武漢、重慶的核心作用,打造長江經濟帶的三大增長極等;去年及今年年初,又進一步明確了長三角一體化、粵港澳大灣區發展規劃。

第三階段的區域經濟發展戰略,實際上更像是發展經濟學中的“發展極”或“增長極”理論的實踐。所謂“發展極”,是關於發展中國家經濟發展格局的一種理論。認為發展中國家必須強調區域規劃,合理安排資源的優先次序,即集中資源先發展擁有主導部門和創新行業的某些地區,以帶動整個國家經濟的發展。因此,發展極理論屬於區域經濟理論,但它與區域均衡發展理論的差異之處在於,前者更強調優先發展戰略,後者屬於均衡發展戰略。

02

從投入產出比看區域經濟發展的效益

從全球看,均衡發展戰略鮮有成功案例,如從歷史上看,蘇聯、日本、埃及、法國等很多國家都試圖推行區域間均衡發展戰略,向落後或人口稀少的地區加大投資力度或移民,但結果都無功而返。如今,世界一半的GDP是由佔世界土地面積1.5%的地方創造出來的,同時,這1.5%經濟板塊上卻居住著全球六分之一的人口。

從我國區域經濟第二階段的發展戰略看,儘管成效顯著,但也存在投資效率不高的問題。如從2001年到2010年,西部地區的固定資產投資規模在全國的佔比,已經從17.72%提高到2014年的24.57%;中部從19.83%提高到2014年的25.54%;東部地區則從2001年的53.9%降至2014年的40.81%。儘管中西部的投入比重不斷上升,但產出(GDP)比重並沒有明顯提高,如東部地區的投資佔比在不斷下降,但GDP的佔比卻基本維持穩定,從2000~2015年,東部地區的GDP佔比僅從53.44%降至51.52%,而西部地區只上升1個百分點,中部上升不到一個百分點,東北則不升反降。

2015年以後,隨著地區間經濟發展的分化和集聚現象越發顯著,東部地區出現了投入和產出佔比雙雙上升的勢頭,如2017年東部地區的固定資產投資總額在全國的比重提高到了42.4%,同時GDP的佔比也上升到52.6%;東北的投資和GDP份額則不斷下降;西部地區固定資產投資份額較2014年上升2%,但GDP份額隻提高0.2%;中部地區2017年的固定資產投資佔比較2014年上升0.5個百分點,但GDP佔比為21.7%,比2014年回落0.1%。

因此,從改革開放40年的區域經濟發展規劃看,優先發展戰略顯然要比均衡發展戰略的效率更高,結果更理想。因此,當前我國正在實施的無論是長三角經濟一體化或京津冀協同發展,還是長江經濟帶或粵港澳大灣區發展戰略,實際上就是希望在區域內優化資源配置,提高勞動生產率或產出率。

我國東部面積只有國土面積的20%,卻創造了全國52%的GDP,因此,規模經濟的特性就是集聚。根據世界銀行的案例歸納研究得出的結論,經濟密度增加一倍,生產率提高6%,而與中心城市的距離擴大一倍,利潤就下降6%。因此,大城市的集聚效應是最明顯的,如紐約的GDP超過美國所有的州,人均GDP也名列世界第二。相比之下,我國東部地區的集聚度雖然在過去40年中上升了9個百分點,但仍嫌不足,經濟密度依然不夠高,未來仍有集聚空間。

03

未來經濟重心在東部

從經濟規模來看,目前長三角地區GDP總量最大。

綜合各地統計數據,2018年長三角地區三省一市的GDP總量超過21兆元,佔全國經濟總量的23%。而京津冀地區經濟規模是最小的,2018年GDP總量約為8.5兆元,粵港澳的GDP總量為12兆元左右,也不過是長三角經濟總量的一半。

一個區域的經濟能否發展起來,取決於多重因素,其中最基本的要素,即所謂的生產要素——勞動力、資本和技術。但實際上自然資源稟賦是最難改變的。或許有人會提到以色列——自然條件很差卻發展很成功,但這屬於極少數的成功案例,小概率事件一般很難複製。

人類歷史演繹至今,你會發現,人類改變自然的能力還是非常有限的。中國地理學家胡煥庸早就提出過劃分中國人口密度的對比線:愛輝—騰衝一線,這條被稱為“胡煥庸線”的人口地理分界線。線東南方36%國土居住著96%人口,即便到了21世紀的今天,這一人口分布的基本格局仍未被打破。

因此,地理格局決定了經濟的區位優勢和劣勢。從歷史看,自南宋以來,中國經濟及文化重心就落到了南方,尤其是江浙最為發達。上世紀30年代開始,上海就為遠東金融第一中心,金融體量遠超東京和香港。80年代隨著深圳經濟特區的發展,深圳走上了出口導向型經濟之路,上海經濟增速被深圳所超越。但隨著中國勞動年齡人口數量的減少,深圳勞動密集型產業也遭到了挑戰,上海的人均居民可支配收入從90年代不足深圳的一半,到超過深圳,說明上海產業升級和經濟轉型的步伐還是比較快的。

回顧改革開放40周年來的沿海城市發展軌跡,發現在同樣政策支持下,有些城市發展加快了,有些城市則落後了,如1985年之前最先開放的16個沿海城市,我認為成敗參半,即8個城市成功晉級,另外8個城市競爭力在下降。可見,在優先發展戰略下,肯定出現城市發展快慢的排序,此消彼長。

最成功的區域經濟發展案例,當數深圳特區和浦東新區了。深圳2018年出口額就要佔到全國的十分之一;2018年浦東新區的GDP過兆元,超越不少省份的GDP,而且,無論是深圳還是浦東,目前也處在產業升級和經濟轉型階段,如浦東將打造最強光、中國芯、創新藥、藍天夢、智能造、未來車、數據港七大新興產業。

04

上海區位優勢更明顯

比較京津冀、長三角與珠三角三大經濟區域的特點,發現有幾個方面的差異:第一,京津冀的發展水準落差最大,北京作為發展極的“虹吸效應”非常明顯,但“異塵餘生效應”欠佳,2018年天津GDP增速只有3.6%,河北經濟體量排名第九。長三角的江蘇、浙江GDP總量排名分別為全國第二和第四,與上海的產業聯動性相對較好,這是因為上海的製造業比北京發達。珠三角的經濟增速依然較快,且新舊動能轉換情況不錯,問題在於經濟發展不夠均衡,廣州、深圳、珠海、佛山、東莞、中山的經濟比較發達,但其他城市相對落後。

第二,從人口流動情況看,2017年京津冀地區人口淨流出(剔除自然增長人口後,下同),長三角和珠三角人口均淨流入,說明長三角與珠三角的集聚效應還是比較明顯。但廣東下轄的各個城市中,除了深圳、廣州等大城市外,大部分中小城市的人口處於淨流出狀態,進一步印證了珠三角經濟的分化現象。

第三,從經濟運行質量看,財政收入佔GDP比重這一指標頗具代表性,即2018年,上海佔22%,名列全國第一,北京佔19%名列第二,廣東第7,只有12%,其中深圳為15%,可見,以財政收入為考量的上海,經濟增長質量名列全國第一。

此外,還可以從固定資產投資佔GDP的比重來衡量產出效率,這也可以體現投資質量。通過比較2013~2017年國內幾大中心城市的固定資產佔GDP比重發現,排序為深圳、上海、北京、杭州、天津和重慶,即深圳和上海的產出效益分別為第一、第二,重慶最差,天津次之。產出效益差的城市,未來經濟增速一定會大幅下滑,因為高投資不可持續。上海的排名儘管為第二,但過去5年呈現產出率上升勢頭,說明效益在提升,而深圳正好相反。

最後,從三大經濟體的戰略地位看,京津冀的協同發展戰略,主要想通過紓解北京的人口和非首都功能,如設立雄安新區和把市政府遷到通州。而現實問題是,北京的服務業增加值佔GDP的比重已達到80%,而服務業的產業鏈通常不如製造業長,故異塵餘生力度有限,雖然可以起到紓解北京城市壓力的作用。

粵港澳大灣區實際上就是在珠三角發展的基礎上,加強與香港、澳門的互聯互通,有利於提升該區域的國際化程度,促進珠三角的金融開放。目前深圳戰略性新興產業增加值佔GDP的比重是國內所有城市中最高的,如果金融業規模也能做大,其綜合競爭力將進一步提高。

相比之下,上海的戰略地位與其他兩個區域相比更為重要。首先,上海是長三角一體化的核心城市;其次,上海又是長江經濟帶上的核心城市,其發展極的異塵餘生功能可以得到充分發揮。我們從國家賦予的上海戰略定位上也可以略見一斑:國際金融、經濟、貿易和航運中心,全球科創中心。

上海預期是2020年實現金融、經濟、貿易和航運四大國際中心的目標。據商務部統計,儘管自2015年以來上海實際吸收外資呈現出見頂跡象,外商投資項目簽訂合約項目也出現單邊回落。但2018年,上海實際吸收外資出現了回升,合約項目數量大幅上升,較上年增長了42%,為歷史高點。

世界銀行集團發布了《2019年營商環境報告》,中國營商環境排名從上期第78位躍升至第46位,首次進入前50。其中,上海作為樣本城市,權重高達55%,對排名提升的貢獻巨大,也有利於國際經濟中心地位的進一步鞏固。

上海除了各項經濟指標在全國大城市中依然保持領先地位外,全球科創中心建設也將成為它未來經濟的一大亮點。上海2018年全社會研發經費支出佔全市生產總值的比例達到4%,每萬人口發明專利擁有量達到47.5件,技術合約成交額增長50.2%,說明上海在科創中心建設上也充滿潛力。不久前,習近平總書記宣布設立上交所科創板,並試行注冊製,實際上是把科技創新和資本市場改革這兩大任務賦予了上海。此舉將有利於上海集聚科創資源和力量,進一步加強金融中心和科技創新中心聯動發展。借助資本市場的直接融資功能,向全國乃至全球的科技企業提供服務平台。

通過上述分析,我們不難發現,未來中國經濟發展的重心仍在東部,經濟體量大、集聚和異塵餘生力強的當數長三角和粵港澳大灣區,長江經濟帶作為貫通東部、中部和西部的經濟區域,有利於中國的東部經濟與中西部經濟協同發展。上海作為長三角的核心城市和長江經濟帶的龍頭城市,實屬中國未來經濟發展的重中之重。

(本文作者介紹:中泰證券首席經濟學家。)