2018年11月,首屆中國國際進口博覽會上將長三角區域一體化發展上升為國家戰略。再加上國家重點支持的京津冀一體化、粵港澳大灣區建設,意味著大都市圈的發展模式將成為我國進一步城鎮化的新型特點。

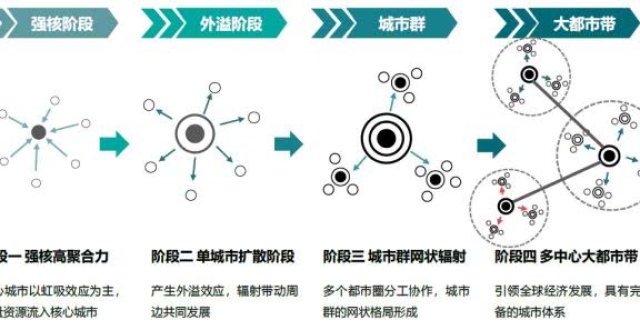

過去我國城鎮化進程以遍地新城、新區的模式為主導,為何要轉向人口向少數區域集中的大都市圈建設?國際上有什麽可以借鑒的經驗?又會對經濟帶來何種影響?我們以長三角一體化為例,對這些問題進行分析。

摘要

1、為何要進行大都市化建設?從國際經驗來看,人口不斷從農村流向城市、從小城市流向大城市是各國城鎮化普遍遵循的規律。發達國家超過百萬人口城市的人口佔比普遍在40%以上,日韓在五六十年代實現經濟起飛過程中,大城市人口佔比也持續提高。過去這些年,我國大城市人口佔比儘管有所提升,但和其他國家相比,依然有較大提升空間。長三角一體化、粵港澳大灣區、京津冀一體化建設正是在這樣的背景下加快推進的。

2、東京灣區的國際經驗。日本的東京灣區也做過明顯的區域經濟一體化的規劃和管理,與我國推行的模式有些類似。1956年,日本政府制定了《首都圈整備法》,通過立法的形式確保了區域規劃建設的延續性。具體到實施和協調層面,則采取協商討論的方式。隨著東京灣區一體化建設的推進,製造業向東京外圍縣市轉移,而東京服務業佔比穩步提升。東京灣也成為日本國內經濟的增長引擎,區域內的收入差距也縮小,並高於全國平均收入水準。

3、長三角一體化的優勢和挑戰。從現實條件來看,長三角地區有幾點突出優勢,使得這塊區域的增長空間巨大。一是長三角自然稟賦優良,交通便利;二是產業體系完備,區域經濟互補性強,創新潛力較大;三是人口持續淨流入,隨著戶籍制度放寬人口有望進一步集聚。但長三角一體化要達到深度融合的程度,依然面臨諸多挑戰。例如,長三角城市群的整體競爭力與國際其它大都市比,依然有較大差距,且長三角區域內部經濟發展質量分化較大。而最關鍵的是,人口進一步的流動、產業布局的規劃、各地方利益的權衡等等問題,都需要逐步放寬行政邊界的管理,這或許是區域經濟一體化面臨的最大挑戰。結合國際經驗,我們認為,未來長三角一體化在推動我國城鎮化發展、帶動經濟增長、平衡收入差距等方面,將發揮更大的作用。

1

為何要進行大都市化建設?

集聚效應和擁擠效應決定城市最優邊界。城市發展存在兩個相反的效應:集聚效應(agglomeration effect)和擁擠效應(congestion effect)。人口集聚會帶來生產成本的降低並可能存在規模經濟,因此人口集聚帶來平均收入水準的提高,進而吸引人口流入而產生集聚效應。

但人口集聚還會帶來生活成本的升高和人均公共服務水準的下降,從而降低城市對人口的吸引力而產生擁擠效應。人口流動使得兩個效用此消彼長,當兩個效用相互平衡時,城市規模達到最優邊界。

圖表:集聚效應和擁擠效應決定城市的最優邊界

來源:資料整理,中泰證券研究所

從國際經驗來看,人口不斷從農村流向城市、從小城市流向大城市是各國城鎮化普遍遵循的規律。例如,當前美國絕大部分人口集中在東、西沿海地帶的都市圈,而中部平原地帶人煙稀少;日本一半以上的人口集中在三大都市圈;韓國一半以上人口集中在首爾的大都市圈。

從大城市人口佔比來看,發達國家超過百萬人口城市的人口佔比普遍在40%以上。日韓在五六十年代實現經濟起飛過程中,大城市人口佔比持續提高。過去這些年,我國大城市人口佔比儘管有所提升,但和其他國家相比,依然有較大提升空間。

圖表:人口超過100萬城市的人口佔比(%)

來源:World Bank,中泰證券研究所

圖表:第一大城市的人口佔比(%)

來源:World Bank,中泰證券研究所

而人口的充分流動,也有助於縮小區域間的收入差距。收入水準的差異是驅動人口流動的主要動力,所以人口流動會朝著縮小收入差距方向發展。例如美國各州GDP佔全國的比重,和人口佔比幾乎是一個線性的關係,這說明各州之間平均收入差距並不大。而我國各省GDP佔比和人口佔比並不相匹配,說明各地區的收入差距較大,也從側面表明,我國地區間的人口流動依然不夠充分。

所以一方面人口要繼續從農村向城市、從小城市向大城市流動,另一方面,我國一線大城市邊界受到限制,容納能力有限,出現一些大城市病,需要增加大城市的容量。長三角一體化、粵港澳大灣區、京津冀一體化建設正是在這樣的背景下加快推進的。

圖表:美國各州GDP佔比與人口佔比(%)

來源:BEA,中泰證券研究所

圖表:我國各省GDP佔比與人口佔比(%)

來源:WIND,中泰證券研究所

2

東京灣區的國際經驗

要說國際經驗,日本的東京灣區也做過明顯的區域經濟一體化的規劃和管理,與我國推行的模式有些類似。

1956年,日本政府制定了《首都圈整備法》,通過立法的形式確保了區域規劃建設的延續性,使得區域協調有據可循,經過多次規劃逐步形成了以東京為核心,以神奈川、埼玉、千葉、群馬、櫪木、茨城、山梨周邊七縣為腹地的灣區都市圈。之後日本政府又陸續頒布了建設規劃,而建設規劃的制定需要經由特定的委員會審議通過,委員由區域內各地行政長官以及企事業部門按照一定比例分配名額構成。

具體到實施和協調層面,則采取協商討論的方式,建立“首都圈廣域地方計劃協議會”、“九都縣市首腦會議”等協商機制,“協議會”成員包括日本中央政府的地方機關、地方政府、指定城市等行政首長以及經濟團體負責人,並設有任期2年的會長以及乾事會、秘書處等內部機構。

圖表:東京灣區建設文件梳理

來源:常豔(2014),中泰證券研究所

隨著東京灣區一體化建設的推進,該區域內產業結構逐步調整,完成產業轉移和產業升級。東京灣區建設初期,神奈川、東京、埼玉製造業佔比較高,伴隨著灣區建設的進行,製造業向外圍縣市轉移,東京服務業佔比穩步提升。到1999年,東京作為核心城市,服務業佔比遠高於東京灣其他地區,其他腹地區域例如茨城、群馬、櫪木則保持著相當比例的製造業。

圖表:製造業產值佔總產值(%)

來源:日本內閣府、日本統計局,中泰證券研究所

圖表:1999年東京灣區各地產業結構和收入差異

來源:日本內閣府、日本統計局,中泰證券研究所

東京灣也成為日本國內經濟的增長引擎。從1976至1990年,東京灣GDP增長速度領先全國,經濟增量佔全國經濟增量比重常年保持在35%以上,與此同時人口不斷積聚。

圖表:東京灣區成為日本經濟增長引擎(%)

來源:日本內閣府、日本統計局,中泰證券研究所

圖表:東京灣區人口持續流入

來源:日本內閣府、日本統計局,中泰證券研究所

區域內收入差距縮小,絕對水準高於全國。東京灣區建設初期,山梨縣平均收入僅為東京的60.1%,神奈川基礎較好,與東京收入水準接近。隨著區域一體化的推進,到1989年,除神奈川外,其余城市的收入水準均提高至東京的70.5%到77.5%之間,並高於全國平均水準。

圖表:東京灣各地平均收入佔東京都的比例(%)

來源:日本內閣府、日本統計局,中泰證券研究所

3

長三角一體化的優勢和挑戰

長三角一體化是在現有經濟基礎上進一步加強區域經濟融合、促進更高層次的經濟發展,並以建成世界級城市群為目標的發展戰略。2016年《長江三角洲城市群發展規劃》頒布後,跨省市之間的區域協調機制正式建立,“一體化”戰略實施進一步落到實處。

長三角一體化城市群建設涉及到上海、江蘇省、浙江省、安徽省重要城市在內的26市。2016年頒布的《長江三角洲城市群發展規劃》將長三角城市群確定為上海市,江蘇省的南京、無錫、常州、蘇州、南通、鹽城、揚州、鎮江、泰州,浙江省的杭州、寧波、嘉興、湖州、紹興、金華、舟山、台州,安徽省的合肥、蕪湖、馬鞍山、銅陵、安慶、滁州、池州、宣城等26市,國土面積21.17萬平方公里,佔全國2.2%,2014年地區生產總值12.67兆元,佔全國18.5%,總人口1.5億人,佔全國的11.0%。

圖表:長三角城市群區位圖

來源:長三角城市群發展規劃,中泰證券研究所

按照2016年的規劃,長三角地區將構建“一核五圈四帶”的空間格局。長三角將以上海為龍頭,推動南京都市圈、杭州都市圈、合肥都市圈、蘇錫常都市圈、寧波都市圈的同城化發展,強化沿海發展帶、沿江發展帶、滬寧合杭甬發展帶、滬杭金發展帶的聚合發展,形成“一核五圈四帶”的空間格局。

圖表:長三角一核五圈四帶空間格局

來源:長三角城市群發展規劃,中泰證券研究所

從現實條件來看,長三角地區有幾點突出優勢,使得這塊區域的增長空間巨大。第一,長三角自然稟賦優良,交通便利。長三角地區以平原為主,土壤肥沃、水資源充沛並且水系發達,擁有諸多沿海良港,其中寧波舟山港是我國沿海第一大海港,2018年全年貨物吞吐量佔沿海所有港口的近12%。航空方面,上海浦東、虹橋是區域內最大的航空樞紐,兩大樞紐共承載了全國近10%的旅客吞吐量。較為發達的高鐵網絡和道路交通也是區域經濟的優勢。

圖表:長三角主要海港貨物吞吐量

來源:WIND,中泰證券研究所

圖表:長三角主要機場吞吐量

來源:WIND,中泰證券研究所

第二,產業體系完備,區域經濟互補性強,創新潛力較大。上海服務業發達,金融業以及批發零售行業佔比高,浙江依托信息經濟優勢,金融業、批發零售業獨具特色,江蘇、安徽製造業佔比較高,其中江蘇高技術製造業具有明顯優勢。

圖表:各行業增加值佔省內GDP比重(%)

來源:國家統計局,中泰證券研究所

圖表:2016年長三角三省一市高技術製造業發展狀況

來源:中國高技術產業統計年鑒,中泰證券研究所

從專利申請和專利授權角度來看,上海遙遙領先,江蘇作為大省,研發投入多,專利也多。尤其值得關注的是蘇州的專利申請數異常高,甚至比南京都多。各省市科技成果可能來源於科研投入的差別,從規模以上工業企業研發人員人均科研經費的角度來看,上海領先其他地區,安徽相對落後。

圖表:長三角26市專利情況

來源:省統計年鑒,中泰證券研究所

圖表:三省一市規模以上工業企業研發投入

來源:省統計年鑒,中泰證券研究所

第三,人口持續淨流入,隨著戶籍制度放寬人口有望進一步集聚。除上海人口基本維持不變以外,長三角區域內大城市仍然對人口具有很強的吸引力,人口持續流向杭州、寧波、南京、無錫、合肥等經濟發達城市。但值得注意的是,大城市的戶籍制度仍然對人口流動存在一定的抑製作用,包括上海在內的主要6個城市戶籍人口城鎮化率,遠遠低於常住人口城鎮化率。未來隨著戶籍制度放寬,人口有望進一步集聚。

圖表:長三角人口分布

來源:省統計年鑒,中泰證券研究所

圖表:2014年主要城市不同口徑城鎮化率

來源:WIND、長三角城市群發展規劃,中泰證券研究所

但長三角一體化要達到深度融合的程度,依然面臨諸多挑戰。首先,長三角城市群的整體競爭力與國際其它大都市比,依然有較大差距。與世界五大城市群相比,長三角城市群在人口、佔地面積上可以與世界其他五大城市群並駕齊驅,但經濟總量和人均GDP仍然有比較大的差距,其中較為接近的日本太平洋沿岸城市群2014年人均GDP達到48315美元,而長三角城市群同期僅為13737美元,長三角城市群國際競爭力有待進一步提高。

圖表:長三角區域經濟增速放緩

來源:WIND,中泰證券研究所

圖表:主要城市群比較

來源:長三角城市群發展規劃,中泰證券研究所

其次,長三角區域內部經濟發展質量分化較大。從城市平均收入來看,上海、江蘇、浙江大城市優勢明顯,安徽各市收入水準普遍不高。從產業結構看,上海服務業最高,浙江、江蘇次之,安徽的第二產業相對較高。以高增加值產業為主的經濟模式往往帶來更高的稅收收入,從財政收入佔GDP的比重來看,上海和浙江各大城市的經濟質量高於江蘇和安徽的各大城市。

圖表:長三角人均GDP與GDP增速

來源:省統計年鑒,中泰證券研究所

圖表:長三角經濟結構及經濟質量

來源:省統計年鑒,中泰證券研究所

所以長三角一體化的深度推進,需要更多的工作要做,尤其關鍵的是,行政邊界如何打破或許是最需要切實解決的難題。人口進一步的流動、產業布局的規劃、各地方利益的權衡等等問題,都需要逐步放寬行政邊界的管理,這或許是區域經濟一體化面臨的最大挑戰。不過目前區域合作機制已經在逐步完善,現階段已初步形成了自上而下的協調體系,其中包括長三角地區主要領導座談會、區域合作辦公室等合作機制分管決策、規劃、協調和執行環節。

圖表:長三角區域合作機制

來源:上海發改委,中泰證券研究所

結合國際經驗,我們認為,未來長三角一體化在推動我國城鎮化發展、帶動經濟增長、平衡收入差距等方面,將發揮更大的作用。

風險提示:經濟下行,政策變動。

- END -

本文僅代表作者個人觀點,不代表本公眾號立場,不具備投資建議。