摘要:

春節假日期間,受阿根廷氣象乾旱激勵,美豆一舉突破半年多來的震蕩格局,創出半年來高點,並連續三周收於主要均線以上;其中美粕尤為顯眼,自2月6日調整低點算起,迄今已上漲73美元(22.38%)然而,在乾旱點燃多頭激情的同時,國內現貨需求卻不遂人意,下遊豬價持續暴跌,止發稿,國內外三元生豬均價已跌破12元/

公斤;需求疲弱背景下的乾旱驅使行情、後市價格上漲太空尚有幾許?本篇試對近期影響豆類價格走勢的因素作一剖析,以期從中獲得對行情發展的一些啟示。

一、近期豆類行情影響因素

下表1羅列了近期影響豆類價格的利多和利空因素:

二、影響因素之觀察與思考

1、阿根廷乾旱

自2017年11月以來,阿根廷的乾旱氣象至今已持續了4個月。通過對6個地區的選樣數據來看,最近2個月來的降水較正常水準低50mm以上,個別地區低100mm。為此,一些分析機構已將阿根廷本年度大豆產量調降了1000萬噸至4700萬噸(Agripac);此外,美國農業部也在其2月份的月度供需報告中將阿根廷大豆產量從5700萬噸下調至5400萬噸;

下圖1顯示未來一周阿根廷大豆主產區Cordoba、、SantaFe依然乾燥,BuenosAires有零星中小雨。

圖1:阿根廷大豆主產區未來一周降雨預報

數據來源:NOAA、弘業期貨

2、美國內大豆壓榨創歷史高點

根據美國油菜籽協會數據,2017年10月始,美豆壓榨旺季,大豆平均壓榨量(當年10月至次年1月)較2016年增長0.97%,較2016年增長4.69%,同時2017年12月份壓榨量創歷史新高1.66305億蒲,暗示美國內豆粕需求向好,美豆粕也因此不斷走高,並創出一年半以來高點。下圖2顯示了2011年以來,美國國內大豆壓榨量逐年增加。

數據來源:wind谘詢、弘業期貨

3、中美貿易摩擦更新苗頭

2月16日,中國的大年初一,美國商務部公布了對進口鋼鐵和鋁產品的安全調查報告,建議將對中國等國徵收高額關稅,被視為川普狗年打響的貿易戰第一槍。此前,2月14日美商務部宣布中國進口的鑄鐵汙水管配件存在傾銷行為,將徵收高幅度保證金。此外,美國又宣布對我中國太陽能電池板和洗衣機徵收高額關稅後。而中國面對美國的貿易保護,也發起了對美國進口高粱進行了反傾銷和反補貼的立案調查。一時,兩國貿易摩擦火星迸發,大有更新苗頭,市場也不免擔心會波及大豆進出口,最有代表性的是美國大豆協會,2月16日當日在官網急急掛出一則聲明,表示對美國商務部的決定深感擔憂。

然而,仔細分析中國商務部所所選擇的調查品種——高粱,就看看出其中玄機。首先看一下背景:我國進口高粱這幾年呈爆炸式增長,需求量不斷擴大。由於我國的高粱不太適合做飼料,而進口高粱已經成為飼料中,替代玉米的最佳替代品(進口高粱還有一大部分則用來釀酒);而貿易規則規定,玉米的替代品是沒有任何配額限制的,而且關稅極低,這樣一來,玉米的替代品(高粱、大麥、玉米酒糟(DDGS)、木薯)無形中就成了打壓國內玉米價格的利器,而對國內玉米產業產生了巨大影響!

其次,貿易摩擦的本質是利益爭奪;限制高粱進口利於國內玉米產業,但如果是限制大豆,由於大豆產業龐大,下遊牽涉面廣,無論是對美國還是中國都無法承受,所以如果中國限制大豆進口,對美國則美國農民的利益大大受損(美國大豆出口面臨中國高關稅的競爭劣勢),而中國則不得不轉而向南美進口,而承受進口大豆的高價,不得不承受高價大豆帶來的通脹壓力;故而,在新年春節剛過,中國就派出兩名政治局委員訪美,以求解決即將更新的中美貿易摩擦。

4、通脹因素

2月12日,中國央行發布1月份金融信貸數據,數據顯示新增信貸29000億元,創出歷史最高紀錄,大宗商品聞訊反彈,文華CCI中國商品指數見底反彈,並創出近三個月來高點,如下圖3;其中M0貨幣供應同比-13.8%,預期4.2%,前值3.4%;M1貨幣供應同比15%,預期13.5%,前值11.8%;M2貨幣供應同比8.6%,預期、前值均為8.2%;社會融資規模30600億元,預期31500億元,前值由11400億元修正為11398億元;新增人民幣貸款29000億元,預期20500億元,前值5844億元。

超預期的M2供應增速和新增信貸給了市場深深的通脹之憂。

圖3:文華CCI中國商品指數

數據來源:文華財經、弘業期貨

5、美元疲軟

近期,大宗商品普漲某種程度也和美元走貶相關。下圖描述了標誌一攬子商品走勢的CRB指數和美元的近期走勢圖。從圖中可看到,2017年12月中旬以來,美元開啟一輪暴跌之旅,而同時CRB指數轉而走高。從國內大豆進口來看,美元走貶,意味著進口成本的降低,在其他因素不變的情況下油廠更傾向於多進口;但事有兩面,從圖形上看,美元中期有見底跡象,預期隨著美元的走穩,推動CRB指數走高的此因素也將趨於黯淡。

圖4:CRB指數和美元走勢

數據來源:博易大師、弘業期貨

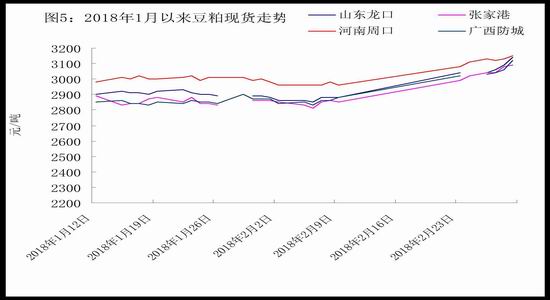

6、國內現貨需求不振

2018年1月份以來,豆粕現貨延續2017年12月以來的頹勢,被動跟隨豆粕期貨波動,現貨基差一直處於2016年以來的200以下的相對低位(最大值706,最小值-14),顯示現貨需求疲弱。如下圖5和圖6。

數據來源:天下糧倉、弘業期貨

數據來源:天下糧倉、弘業期貨

此外,從下遊終端需求看,全國外三元生豬均價一路下跌,迄今已跌破12元/公斤的近似成本價,而1月份始的飼料企業紛紛調價及春節後的飼料原料漲價更是令近期的養殖業雪上加霜。

數據來源:飼料行業資訊網慧通數據研究部、弘業期貨

7、美國豐收、巴西產量預期創歷史高點

從美國農業部最新發布的月度供需報告來看,自2015/2016市場年度以來,世界大豆供應增加迅速,庫存消費比處於24%以上的高位,並逐年遞增,反應需求來不及消化供應的迅速增長,個別國家如阿根廷庫存消費比甚至達到70%以上,說明世界大豆供需格局仍然是過剩的;

其次,根據USDA的預估,2017/2018年度美國大豆播種面積超過9000萬英畝,說明當前價格之下農民有充足的積極性生產大豆;

再次,雖然阿根廷受乾旱影響預估減產,且根據阿根廷交易所的最新預估,產量低達4400萬噸,和USDA的預估5400萬噸相差1000萬噸,然而,即便不考慮阿根廷交易所在產量預估時帶有利益因素,即使是真的減產至4400萬噸,相比龐大的期末庫存(9814萬噸)也僅僅佔10%,世界庫存消費比仍然高達25.68%(按減產1000萬噸後的世界庫存計),世界大豆供應仍然十分充足。如下表2和表3。

表2:美國大豆供需平衡表

數據來源:USDA、弘業期貨

表3:世界大豆供需報告(摘要)

數據來源:USDA、弘業期貨

8、國內油廠近期大豆供應充足

根據我的農產品網對國內106家主要油廠調查數據顯示,2018年第8周,全國主要油廠大豆庫存增加,豆粕庫存及未執行合約均下降。其中大豆庫存482.95萬噸,較上周增加56.87萬噸,增幅13.35%,同比去年增加103.8萬噸,增幅27.38%;豆粕庫存為71.64萬噸,比上周下降14.98萬噸,降幅17.29%,比去年同期減少8.48萬噸,降幅10.58%;未執行合約450.37萬噸,較上周減少44.33萬噸,減幅8.96%,比去年同期增加128.83萬噸,增幅40.07%,如下圖8、圖9和圖10。

對此,作者以為,豆粕庫存的下降和未執行合約的大幅增加有關,這也反應了元旦和春節假期期間貿易商和豆粕消費終端的備貨因素。此外,根據天下糧倉數據,2018年3月份國內各港口進口大豆預報到港96船624.3萬噸,較2月份的556.1萬噸增長12.2%,低於預期670萬噸,較去年同期627.8萬噸下降0.5%;由此及上述全國主要油廠庫存水準來看,近期國內油廠大豆供應充足。

圖8:全國主要油廠大豆庫存

數據來源:我的農產品網、弘業期貨

圖9:全國主要油廠豆粕庫存

數據來源:我的農產品網、弘業期貨

圖10:全國主要油廠豆粕未執行合約量

數據來源:我的農產品網、弘業期貨

三、小結

綜合以上多空因素分析,筆者以為:

1、世界大豆供應過剩格局未變;

2、阿根廷氣象乾旱尚不足以改變整體過剩格局,但會令價格整體上一台階;

3、中美貿易摩擦看起來很嚇人,但大概率事件是有驚無險;

總體上,國內需求的疲弱才是問題的中心,供應(大豆進口)增速和需求(養殖業)增速的不平衡的矛盾才是問題的焦點,而此問題傳導到國外則是美豆出口銷售數據的變化。

弘業期貨

新浪聲明:新浪網登載此文出於傳遞更多資訊之目的,並不意味著讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋鵬