目前為什麽國內大豆市場供應如此寬鬆?

在今年的大豆市場各種意外出現,從阿根廷的減產到對美豆的擬加稅,似乎能夠進口的大豆不多了,於是人們預想起來,大豆、豆粕、豆油價格豈不是要飛上天,於是就出現了前面一天漲二百的荒唐事,然而現實卻不是這樣,油粕現貨就像掉入了泥潭,而大豆卻源源不斷地流入中國。

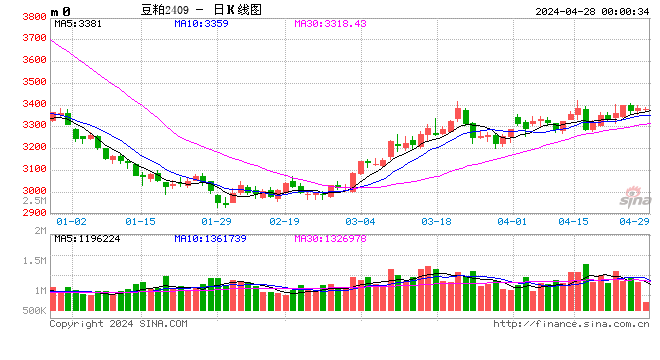

現在梳理一下目前豆類市場的現狀:豆粕庫存94.5萬噸,較前一周增加12.2萬噸,華北、華東部分油廠脹庫,貿易商出貨遲緩需求疲軟。豆油庫存131.87萬噸,比去年同期高出一半上下,需求有,無奈現貨庫存基數太大。港口大豆庫存694.7萬噸,較前一周增2.2萬噸,國內主要地區油廠大豆庫存406萬噸,目前6月船期買船已超700萬噸,7月船期在450萬噸以上。

自2018年4月18日起對原產美國進口高粱實施臨時反傾銷措施,刺激當天下午連盤大豆、豆粕期價飆升,但對豆粕現貨市場幾乎未形成利多刺激,這也顯示了在經歷上一輪貿易風波,行情暴漲暴跌後,市場顯得更加冷靜,當然也說明了國內當前供應市場的壓力。而在周五當天,因豆粕現貨經歷本周持續下滑後,當天報價多數轉穩,沿海局部地區窄幅漲跌互現,市場在等待新的消息指引。接下來疑問就來了,阿根廷減產,自己豆都不夠用,美豆進口少,那現在大豆這麽多都是哪來的?還能支撐多久?今天來梳理一下。

首先,去年的余留庫存,全球2017-18年度大豆年末庫存料為9,860萬噸,這個剩餘相當於中國一年的用量,用一張圖表來看會更加明朗。

其次,巴西大豆的產量創記錄 ,2017/18年度巴西大豆產量預計達到創紀錄的1.15億噸,目前巴西大豆的產量基本定型,且由於貿易摩擦中國成了絕對的購買主力,而巴西的產量足夠這幾月的用度了,就是有點貴。6-7月發往中國的巴西大豆成本加運費(C&F)報價為每噸467美元,而美國船貨報價在每噸435美元左右,二者的價差通常在每噸10美元左右。需要注意的是,中國為了避免在中美貿易角力中落於下風,采取了購買大豆的管道多元化,如從巴拉圭和加拿大、俄羅斯進口大豆,儘管這些國家的腰還沒巴西的大腿粗,但是短期還是增加了國內的不少庫存。中國對美國大豆的採購已陷入停擺,中國買家過去兩周沒有簽定任何購買美國大豆的新合約,目前已有價值約13億美元的300萬噸大豆受到波及,這些大豆皆是已簽好協定,但船貨尚未由美國港口發出。大豆壓榨商正密切關注中美政府預計將在下周舉行的談判,看關稅是否將真的實施,對巴西大豆的熾熱需求已推升南美船貨價格,侵蝕中國加工企業的利潤,上周中國買家買入40多船巴西大豆,遠遠高於比較正常的每周20-30船。

最後,是國內的養殖需求,豬肉價格一直起不來,處在虧損邊緣,蛋雞也沒太大起色,所以短期養殖需求很難有大的爆發,需求市場疲軟,而旺季還需等待。阿根廷大豆收割剛剛開始,預計五月中旬將收割完,而阿根廷出口油粕是主力,所以最早在五月底阿根廷大豆的缺口效應會逐漸顯現。

在五一節假日需要關注的兩件事:一是中美今日在世貿組織下的正面交鋒,這可能會影響五一節後的中美談判;二是27日阿根廷中東部產區降水再度加強,布宜諾斯州仍是降水集中區,預期降水量10-30mm,28日短暫修整後,29日又將出現一次10-20mm降水過程,且區域將向北部擴展,輪番雨水氣象或使本已減產的大豆、玉米作物在收獲期再遇不測,衝擊產量前景,警惕重現2016年收獲期的洪水災情。另外據傳上合組織青島峰會期間環保要求:4月27日上午日照開發區環保分局組織轄區油脂企業、電廠及亞太森博總計8家企業就日照市環保會議要求進行傳達,會議要求5月30日至6月11日上合峰會期間,各油脂企業全部停產,電廠鍋爐企業限產,該來的總會來,只是時間問題而已。

農產品期貨網簽約分析師駱利關

責任編輯:張瑤