文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 盤和林

我國信用評級機構最終自身丟了信用的問題是多種因素交織導致的結果,借助“大公受罰”、整治信用市場的契機,加上年中大批MLF到期,可以真正對市場進行大刀闊斧的改革,唯有經歷此輪陣痛,或可做到我國信用市場真正的涅槃。

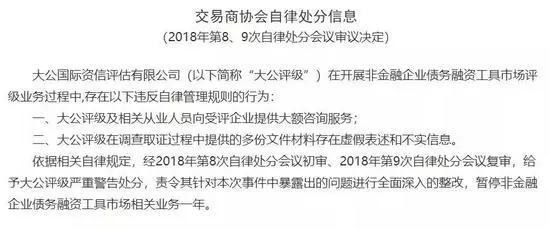

8月17日,中國銀行間市場交易商協會、證監會同時發布決定,給予大公國際資信評估有限公司嚴重警告處分,責令其限期整改,並暫停債務融資工具市場相關業務一年。

為何處罰,證監會發言人常德鵬表示:在檢查中發現,一是大公國際與關聯公司公章公用,內部管理混亂;二是為多家發行人發行服務的同時,開展谘詢服務收取高額費用;三是委員資格不符合要求;四是部分評級項目底稿缺失。

信用評級機構是評估市場上信用的,結果卻因為利益受不住自己的信用,實在有些啼笑皆非。近年來,我國債券市場違約事件頻發,一些高評級的企業或債券也不斷“暴雷”,其背後就是評級機構丟了信用的緣故。筆者認為,信用評級是現代經濟運行中的重要基礎性制度,“大公受罰”事件暴露出國內信用評級機構存在的問題亟待關注。

相比國外標普,穆迪等發展了上百年的評級機構,我國的評級機構真的只能算作是嬰兒階段。國際上的三足鼎立與我國的多家並存形成了鮮明的對比,可能有人會質疑,競爭為何會帶來負面的影響?在國際的評級市場,由於僅有那麽幾家使得其可以發揮規模經濟的優勢,更好的招攬人才,更好的實施整體管理,並且利於評級標準的制定,而且,少量評級機構的存在使得他們可以真正的為債券而評級,而不是為了自身發展而評級。

為什麽這麽說,由於我國市場上過多的評級機構使得更容易引發與企業的“合謀”行為,若某評級機構不能為“金主”利益著想,可以選擇其他評級機構,這樣一來,評級機構為了公司的市場佔有率不惜犧牲其獨立性。這一定程度說明我國評級市場發展的不充分,並沒有哪家公司可以做到脫穎而出。

發展的不充分並不能完全解釋國內評級市場混亂的現象,公司債發行的硬性指標也起到了推波助瀾的效果。2017年深交所規定:公司信用類債券發行應當符合三個條件:發行人主體評級不低於AA級;當期債券發行總規模不少於人民幣10億元;深交所規定的其他條件。政府債券、政策性銀行金融債券、政府支持機構債券等按照有關規定辦理。嚴格的發行規定無可厚非,但AA級的嚴苛程度確實讓很多公司失去了債務融資的機會。同為亞洲國家的日本也僅達到A級就可以。

如此一來,企業迫於發行壓力,機構迫於企業壓力使得評級只是達到目的的一種手段,而並不是作為一種投資價值指標而存在。從違約的情況來看,上海華信,冀融投,盾安債,東特鋼,丹東港等等AA甚至是AAA在去年都發生了違約。

評級市場評級失真,又頻發道德風險,不得不引起社會關注。筆者認為,解決評級市場問題,應腳踏實地,對症下藥。

首先,評級市場的尋租行為亟待解決,首當其衝是解決公司報復行為的存在(即尋求其他評級機構,減少某評級機構的市場份額)。一方面,政府應成立專門的評級監管部門,不定期的抽查公司債的情況,若真實情況與評級機構報告有嚴重不符,對評級機構進行停業整頓或處罰金;另一方面,債券市場可自發組織監管機構,為債券評級機構打分,如此一來,評級機構迫於名譽和影響力的考慮也會在今後的評級及事後追蹤中盡職盡責。

其次,改善公司融資環境問題,上文分析,評級的扎堆現象源於企業債發行要求的嚴苛,這反應的是公司的融資問題,融資約束是製約公司發展的重要因素,有些成長性好的企業由於資金問題可能面臨著關門倒閉的危險,解決社會資本合理分配問題是今後的努力方向,在該問題的解決上,可能放大公司債風險這種陣痛式療法會更加有效,即讓投資者真切地感受到損失的存在,繼而有意識的做出決策上的改變。從源頭改變資金錯配問題,讓資金真正流向價值企業,年初取消剛兌的政策一定程度上起到了這種效果。

最後,繼續致力於資訊公開,信用風險的產生的來源即資訊不對稱,債券市場評級機構的產生也是為了解決市場資訊不對稱問題,但要考慮到,即使是評級機構和公司間也存在資訊流動不通暢的問題,發行前逆向選擇問題和發行後道德風險問題最終導致社會資本逐利熱情高漲,劣幣驅逐良幣現象嚴重。針對發行公司的發行條件或許可以放開,但在資訊披露上應做到更為嚴格,如此一來,無論是專業評級機構還是外部投資者,都可以更好的去進行選擇。

竊以為,我國信用評級機構最終自身丟了信用的問題是多種因素交織導致的結果,借助“大公受罰”、整治信用市場的契機,加上年中大批MLF到期,可以真正對市場進行大刀闊斧的改革,唯有經歷此輪陣痛,或可做到我國信用市場真正的涅槃。

(本文作者介紹:知名青年經濟學者,著名財經評論員)