文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 薛洪言

3年3.4億用戶的增長神話、IPO當日40%的漲幅、平台上廣泛的傍名牌現象引發輿論發酵……集多個熱點話題於一身的拚多多,一時成了各方關注的焦點。關於拚多多這個電商新貴,市場對其崛起邏輯和未來前景多有爭論,下面匯報一下我的個人觀察。

拚多多崛起的內在邏輯

在不同的觀察者眼中,拚多多呈現出了迥然不同的樣子。在招股說明書中,拚多多將自己定義為“新電商”,並在多處強調“高性價比的商品和有趣、互動的購物體驗是其高速增長的關鍵”,同時,也對微信和QQ表示了感謝,感謝其為拚多多的拚團模式提供了社交網絡基礎。

不過,這些不足以解釋拚多多在短短數年內爆發出的驚人能量。一方面,高性價比的商品和拚團模式並非其獨家秘笈,淘寶的聚劃算、蘇寧易購的大聚惠,均可劃歸此類;另一方面,騰訊的流量一直在那裡,“親兒子”易迅一樣難免賣身的命運。

拚多多的成功,離不開趨勢和風口的助力。在招股說明書中,拚多多還提到了低線城市消費勢力(spending power in lower-tier cities)的崛起和數量龐大的小微企業對電子商務的迫切意願。這些四五線城市和縣域地區中低收入人口釋放的消費需求,恰恰為小微製造企業的產能供給帶來了機會,誰能將供需雙方連接起來,誰就能站在風口之上。

其實,各大綜合電商早已發力農村電商業務,只是對於縣域地區的低收入群體而言,APP內購物依然存在著較高的學習門檻,品牌商的正品價格也部分抑製了用戶的消費欲望。而拚多多則借助微信社交平台,以低價拚團模式切入這個市場,這部分客戶既能熟練操作微信,也容易被低價商品所吸引,自然容易成為拚多多的用戶。站在了風口之上,也就有了後來的增長神話。

拚多多崛起的內在邏輯

在不同的觀察者眼中,拚多多呈現出了迥然不同的樣子。在招股說明書中,拚多多將自己定義為“新電商”,並在多處強調“高性價比的商品和有趣、互動的購物體驗是其高速增長的關鍵”,同時,也對微信和QQ表示了感謝,感謝其為拚多多的拚團模式提供了社交網絡基礎。

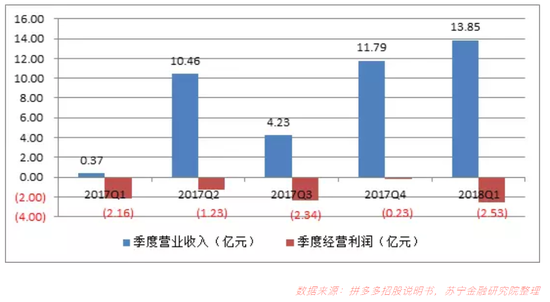

當然,到了一定階段,市場推廣在拚多多崛起過程中也發揮了巨大作用。2016年,拚多多的銷售和行銷費用僅為1.69億元,在營收中佔比33.5%;2017年升至13.45億元,營收佔比達到77.1%;2018年1季度為12.17億元,營收佔比高達87.9%。

具體來看,2017年3季度起,拚多多開始加大銷售與市場費用投入,且投放力度越來越大,到2018年1季度便達到12.17億元,同比增加11.43億元,其中,品牌推廣支出同比增加5.76億元,促銷和優惠券費用同比增加5.49億元,員工和其他費用同比增加1860萬元。

從活躍用戶和GMV的增長數據看,高額的市場費用投入取得了明顯的成效,2017Q3-2018Q2期間,拚多多活躍用戶3.44億,同比增長244%;GMV為2621億元,同比增長582.55%。

“高性價比”模式背後的隱憂

過去的成績已成為過去,市場更關心拚多多的未來。作為一家電商平台,無論是騰訊的流量扶持還是有趣的拚團玩法都只是助力,拚多多長期增長的根基仍然要回歸到商品層面,即高性價比的商品。

其實,歷次大的零售模式創新,基本都是沿著購物體驗的提升展開的,而價格無疑是最重要的一個維度,無論是超市還是電商平台,低價才是其顛覆原有業態的核心競爭力。隻不過,當零售業態發展到電子商務這一階段時,先是通過消滅中間環節實現一波降價,繼而通過消滅平台自身的盈利太空繼續降價,接下來,當價格戰驅動商品價格水準接近成本線時,價格武器便失靈了。

拚多多於2015年成立時,電商平台的紅海大戰已經持續數年,主流的商品並無太大的降價太空,不需要拚多多來一輪價格革命。同時,即便比價格,幾大綜合電商憑借其規模效應和強大的供應鏈控制力,也更容易拿到低價格的商品供應。

那麽,拚多多的低價優勢又是怎麽來的呢?

2017年上半年之前,拚多多經營著自營產品線“拚好貨”,靠巨額補貼獲得價格優勢。

數據顯示,2016年拚多多實現營業收入5.04億元,經營成本5.78億元,經營毛利為-7300萬元,此外,各項經營性支出2.13億元,當年實現淨虧損3.22億元。2017年3季度起,拚多多放棄了自營業務線“拚好貨”全面轉型平台模式,經營毛利開始由負轉正,2017年3季度實現毛利2.36億元,4季度實現毛利8.05億元,2018年1季度達到10.66億元。不過,受同期銷售和市場費用支出大幅增長的影響,經營層面一直未能實現盈利,2018年1季度經營虧損達2.53億元。

以負毛利為代價獲得價格優勢的策略僅可用於自營業務,拚多多轉型開放平台模式後,平台是如何持續獲得價格優勢的呢?答案的一部分在於持續的補貼和優惠券;答案的另一部分或許就在“小米新品、創維先鋒、康帥傅、雷碧、七匹狠”上,即借助“傍名牌”實現相對於名牌商品的再次降價。

問題也恰恰出現在這裡。

平台上廣泛存在的傍名牌現象引發了廣泛的輿論關注和壓力,不過,對於拚多多而言,這並非一場單純的輿論危機,更關係到平台經營的根基是否牢靠的大問題。

低收入群體固然容易被低價商品吸引,但作為消費者,追求的永遠是質優價廉,質在價前。賣家的傍名牌嚴重損害了消費者體驗,中長期來看,若平台不能有效解決傍名牌問題,消費者遲早要流失;而問題是,平台若根治了這個現象,持續的低價優勢又從哪裡來呢?

能否解決這個悖論,一定意義上決定了拚多多的長期生命力所在。

不是展望的展望

好在,拚多多已經足夠大,大到可以利用規模優勢吸引品牌商的入駐並獲得較低的價格,大到可以利用銷售大數據進行針對性的商品定製和銷售優化,大到可以基於用戶畫像進行更精準的商品推薦。這些,都是拚多多與過去告別、真正為用戶提供質優價廉商品的底氣所在。

這麽看,未來,依舊可以是光明的,不是麽?

在寫這篇文章的過程中,我專門下載了拚多多的APP進行體驗,發現了拚多多崛起的另一個秘密:極致的拚團體驗。

與其他綜合電商APP相比,為了提供優質的拚團體驗,降低社交裂變過程中的摩擦,拚多多捨棄了獨立的账戶體系(微信一鍵登錄,免注冊)、捨棄了自己的支付工具、也捨棄了布局金融業務的野心,堅守“動態和互動式的購物體驗”定位,最終呈現出來的,是一個極致的拚團工具,一款運行在社交軟體上的小程式。

有舍才有得,我想,這也是拚多多帶給市場的一個正面啟發意義。

(本文作者介紹:蘇寧金融研究院互聯網金融中心主任、高級研究員。)