文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 李奇霖

目前市場上還存在以下問題:利率雙軌制矛盾日趨明顯,銀行內部出現資產負債結構不匹配問題,想要解決矛盾必須走表外產品淨值化的路線;目前社融收縮幅度較大,非標由擴張走向收縮,已對銀行的資本充足率構成潛在壓力。

據人民銀行網站消息,9月18日,為了解大中型民營企業融資情況,央行召集部分銀行召開座談會,中國金融四十人論壇(CF40)學術顧問、央行行長易綱出席會議並講話。

這是央行在本月內就民營企業融資情況召開的第二場座談會。與9月4日那場座談會不同的是,上次央行主要是了解中小微企業融資問題,而這次是了解大中型民營企業融資情況。

在這場座談會上,易綱強調,金融機構要“對國有經濟和民營經濟在貸款發放、債券投資等方面一視同仁。”

今年以來,在穩健中性的貨幣政策的基礎上,央行通過兩次降準、MLF(中期借貸便利)等工具向銀行體系投放流動性。7月末以來,銀行間流動性異常寬鬆。9月12日起,央行先後通過逆回購操作和MLF操作又為銀行體系注入了7950億元。但由於貨幣政策傳導機制不暢,貨幣很難進入實體經濟中。

貨幣向信用傳導不暢的主要原因是什麽?近期,在CF40青年論壇召開的雙周內部研討會上,CF40特邀嘉賓、聯訊證券董事總經理兼首席巨集觀研究員李奇霖對此進行了詳細分析。他認為,此次貨幣收縮、信用傳導不暢的主要原因即為以下幾個方面:

第一,雖然貨幣投放量很大,但都淤積於短端,集中於流動性較好的資產。

第二,金融機構配置風格趨於保守。金融機構依據流動性配置資產,傾向於配置存單、存款、超短融,而不配置非公開定向債務融資工具(PPN)等長久期資產。

第三,實體經濟的問題還體現在基建投資較弱。基建投資不光是財政支出的問題,還涉及到過去隱性債務的監管問題。

此外,李奇霖認為,目前市場上還存在以下問題:利率雙軌制矛盾日趨明顯,銀行內部出現資產負債結構不匹配問題,想要解決矛盾必須走表外產品淨值化的路線;目前社融收縮幅度較大,非標由擴張走向收縮,已對銀行的資本充足率構成潛在壓力。

貨幣向信用傳導的過程,實際上就是從央行投放貨幣、到金融機構使用貨幣、再到實體經濟接受貨幣的過程。今年,央行投放貨幣這一環節是沒問題的,因為貨幣政策已經做了微調,但是金融機構使用貨幣、實體接受貨幣這兩個環節還存在障礙沒掃除,所以,從貨幣到信用的傳導是不暢通的。

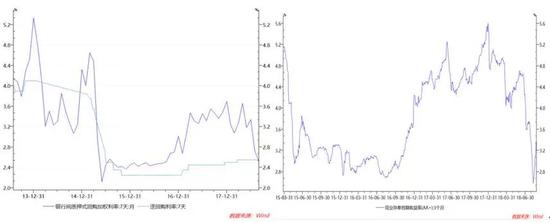

大家可以看到,今年以來,資金面總體比較寬鬆,7天銀行間質押式回購加權利率一度跌破7天逆回購利率,同業存單最低點甚至突破了資產荒時期的低值,達到了歷史新低。出現這種現象的原因不僅僅在於貨幣政策偏鬆,還有很多機構獲取央行MLF後既不投債也不放貸,而是買存單、套價差,市場資金結構發生了變化等原因。

圖1 淤積的流動性

圖1 淤積的流動性

機構理財貨幣化,貨幣淤積於短端

今年債券市場是一個典型的利率債牛市行情,無論是短端利率還是長端利率,都有不小的跌幅。那麽上半年的債券都被誰買走了呢?

從託管數據來看,上半年利率債持倉比上漲最快的機構是非銀機構和廣義基金(即金融機構的資管產品,含公募債基、貨幣基金、理財產品、資管、信託、私募等),國有大行的佔比反而在下降,這說明這一輪利率下行的牛市可能還是主要由廣義基金和非銀機構所引致的。

圖2 2018年上半年債券牛市由廣義基金與非銀機構貢獻

圖2 2018年上半年債券牛市由廣義基金與非銀機構貢獻

這種情況與常識相悖:金融去杠杆的大環境下,金融機構的資管產品所承擔的壓力應該是最大的,國有大行的壓力應該相對較小,能夠購買更多債券。這裡出現相反情況的主要原因,可能在於在於這裡說的廣義基金與之前的廣義基金意義不同,這裡的廣義基金主要指貨幣基金。

從數據來看,今年以來貨幣基金規模增速較快,而反映銀行表內委外的股權及其他投資呈現下滑趨勢。這與我們的判斷相符,也就是傳統的同業擴張模式已經發生變化,此次廣義基金的增長主要依靠貨幣基金。

圖3 不一樣的廣義基金

圖3 不一樣的廣義基金

另外,調研結果表明,在應對資管新規時,大多數銀行理財業務都選擇了依靠類貨幣產品的轉型策略,因為類貨幣產品模式簡單:同業存款無需估值,且沒有久期;組合產品非常穩定,類似於資金池。對於銀行而言,這樣的轉型容易接受,因此大多數銀行都推出了類貨幣產品。

但是銀行過多推出類貨幣產品會產生問題,它會讓銀行的運作模式發生改變。過去,因為市場利率高於管制利率,居民企業存款會大量向基金類產品和銀行理財產品分流,而基金類產品的資金大多被投向銀行同業負債工具。所以對於銀行而言,分流過程將管制利率提高到了同業負債利率水準,其資金成本被提升。隨後,銀行同業會將資金投向同業理財以實現套利,最後同業理財會將資金投向機構委外或進行其他投資。這個過程的特點是資金成本逐漸加碼。

圖4 從資金池模式到產品公募化

圖4 從資金池模式到產品公募化

然而,2016年的債券收益率比委外收益率低很多,所以金融機構會採用加杠杆、加久期和加風險這三種方式增厚收益率,而這些操作均以資金池作為基礎。有了資金池作為基礎,即使單個資產出現違約,只要有新的負債接續,資產運行就不會出問題。這是過去的模式,具有高風險偏好。

而目前的類貨幣產品和新型廣義基金的運作模式和過去都大不相同。

現在的廣義基金和類貨幣產品是流動性管理型產品,他們的低風險偏好會導致機構的流動性偏好明顯上升。

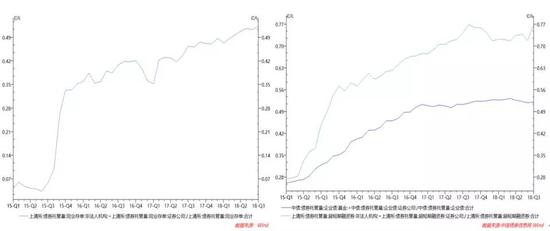

數據顯示,2018年上半年以來,廣義基金和理財產品戶選擇了大量持有存單,究其原因,就是因為存單具有流動性好、易估值、易操作的特點。同時,在信用債結構中,我們看到機構大量持有超短融也可以輔證這一點。

圖5 機構流動性偏好明顯上升

圖5 機構流動性偏好明顯上升

流動性偏好上升

金融機構配置風格日趨保守

為什麽金融機構對流動性管理的需求越來越高呢?因為資管新規要求銀行理財向淨值型產品轉型。

淨值型產品具有與資金池完全不同的兩個特點:

第一,淨值型產品實行分账經營而非混合經營。所謂分账經營,指每位投資經理只能管理自己對應的账戶,其管理的账戶踩雷就可能導致其飯碗不保。因此,分账經營會使投資經理的投資風格更為謹慎。反觀資金池模式,只要負債能夠接續就可以運行,完全不必有過多考慮。

第二,淨值型產品要求流動性管理。事實上,公募型理財的資金中許多都是老百姓的買菜錢,流動性波動非常大,在分账經營的模式下,機構必然會要求持有具有更高流動性的資產。機構流動性偏好上升,具體體現在偏愛超短融、企業債持倉量下降、存單市場大幅擴容等方面。

相應地,企業層面也出現了融資結構短期化的問題。數據顯示,企業短期借款佔比從2017年開始出現上升,這就與金融機構的偏好變化有關。

目前,出於對金融機構流動性管理的考慮,企業幾乎隻發短債,長債發行困難。而企業負債結構短期化將會導致短期化的資金難以對接長期的固定資產投資,可能導致傳導不通暢的情況發生。

圖6 機構流動性偏好導致企業負債結構短期化

圖6 機構流動性偏好導致企業負債結構短期化

從表內甚至整體信用投放情況來看,現在資本“嫌貧愛富”的情況愈加明顯。數據顯示,上半年的信用投放大省為東部沿海省份及北京,越偏遠的地方信用收縮越嚴重,扎堆授信現象十分突出。此外,近段時間信用利差被快速拉高,表明現在金融機構的配置風格趨向保守,融資結構也開始向發達地區集中。

圖7 資本嫌貧愛富:扎堆授信(左圖)、信用利差上升(右圖)

圖7 資本嫌貧愛富:扎堆授信(左圖)、信用利差上升(右圖)

利率雙軌制矛盾明顯

非標由擴張走向收縮

除了機構風險偏好下滑外,利率雙軌制矛盾日趨明顯是另一個主要問題。在資管新規發布前,表外產品利率相對較高,又有固定期限和預期收益率,實際上就是類存款產品。相比之下,存款就失去了吸引力。存款利率沒有競爭力,銀行客戶經理往往就需要通過人情攻勢拉存款,雖然可以有一點改善,但無法扭轉存款稀缺的趨勢。

與存款稀缺、增速下滑不同,貸款佔社融的比重現在反而越來越高。這一現象由兩個原因引起:第一,非標轉標,表外轉表內;第二,直接融資不通暢現象嚴重。

具體表現為:許多地方的民營企業表現強勢,受到銀行貸款偏愛,但是這些企業發債困難。所以,目前許多企業偏好貸款,不願發債。表內資產高度貸款化的同時,銀行負債又被許多類存款產品稀釋了,這會造成結構不匹配的問題。

想要解決結構不匹配問題,就要讓表外產品真正具有風險溢價,否則,表外產品太像存款,容易出現很多問題,比如存款不斷流失,機構的負債成本越來越高等。因此,表外產品一定要形成風險溢價,即產品一定要淨值化、去剛兌化。

但是這一過程又會衍生出另一問題:之前許多表外產品對接的資產都是缺乏流動性的的,突然將其變成淨值型產品會對其造成很大衝擊。因此,表外產品的淨值化需要一個過渡期,需要更好的處理方式。但是長期來看,想要化解矛盾,就必須走表外產品淨值化的路線。

圖8 利率雙軌制的矛盾

圖8 利率雙軌制的矛盾

雖然2017年時金融去杠杆被不斷強調,但實際上去年非標增速非常快。數據顯示,去年非標不僅同比增速非常快,增量也很大。直到今年,非標才出現了明顯收縮甚至負增長,拖累了社融。

圖9 社會融資存量變化

圖9 社會融資存量變化

為什麽今年非標會劇烈收縮呢?這可能是由兩個新發布的檔案引起的。

第一個檔案是資管新規。它禁止了資金池運作,要求期限匹配,這一方面掃除了過去的弊病,由於面臨整改,有些機構的非標業務開展受到了影響;另一方面由於非標的期限比較長,在禁止期限錯配的要求下要找到匹配的資金難度較大,資金募集端存在一定困難。

第二個檔案是委貸新規。委貸新規影響很大,直接導致了社融委貸項的垂直性下降。事實上,過去許多委貸都是假委貸,機構都在以委貸的名義在違規做非標。而委貸新規規定,委貸資金的來源不能是資管資金,這直接切斷了違規操作的可能性。過去這種操作對委貸的貢獻率非常大,初步估計在一半以上,因此委貸新規頒布後非標快速收縮。

非標確實要受到監管,但其也的確具有一定的特點和不可替代性。第一,表外資管開展非標業務,無需耗用表內資本。第二,非標可以突破銀行的一些行業信貸約束。比如銀行不能直接將資金投向產能過剩的客戶和一些融資平台,但可以通過非標進行,但如果非標轉標,其將受到表內約束,無法支持之前續存的客戶。第三,很多銀行無法跨區域經營,但如果銀行通過同業資產投資異地企業,即可在實質上實現跨區域經營。目前,非標業務停滯,銀行無法跨區域經營,可能導致許多信貸無法接續。由此可見,非標具有一定的不可替代性,但這種不可替代性是為了繞過監管約束而存在的。

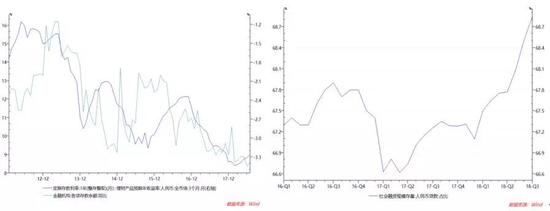

現在資本金方面整體壓力不大,但有兩個現象值得注意。第一,資本充足率已經在兩個季度內連續下降;第二,風險加權資產與淨利潤的差值最近大幅上升,換言之,通過淨利潤來內部創造資本已力不從心,需要外部管道來補充資本。

但外部管道同樣受限。一是當前股市表現不好,銀行利用定增等方式來補充資本的能力也出現下降;二是二級資本債需求弱化,之前一半以上的二級資本債都依靠銀行理財持有,現在淨值化後,二級資本債配置力量缺失,再加之一級資本債發行管道不足,導致銀行的資本充足率看似尚可,但實際上已面臨潛在壓力。一旦出現更大規模的收縮,那麽銀行的二級資本將會受到更大壓力。

基建投資陷入困境,重建過程還需時日

今年市場普遍反映融資緊,但其實數據顯示今年的融資情況尚可,房地產融資情況也還可以。製造業投資恢復的非常快,民間投資恢復的也很快。按理說,在去產能、環保等政策的背景下,民企應該會很難生存,但是民企投資今年大幅企穩。我個人認為,目前大型民企已經成為了主要投資方,因為市場收縮、去產能之後市場份額向大企業集中,一些大型的民企是受益的。

基建方面,基建投資降速非常快。基建投資為什麽降得這麽快?首先,基建投資需要資金,但城投企業內部創造現金流的能力基本為零,對外部融資依賴度非常高,但目前外部融資劇烈收縮。其次,城投企業的融資模式也發生了變化。2015年至2016年那一輪的基建投資擴張主要依靠隱性債務擴張,即金融機構出具擔保函,通過資本金進行杠杆運作,目前這種模式在資管新規的圍追堵截下已無法繼續。

以一個典型的隱性債務擴張項目為例(圖10),這個項目有以下幾個問題:1)優先級為10億,劣後級為1億,杠杆比例為10:1,違反了資管新規關於杠杆比例的規定,資管新規規定此類基金產品的杠杆比例應為2:1;

2)劣後級的平台給優先級做差額補足,這種做法是不被資管新規允許的;

3)以債務資金為棚改項目注資、政府提供承諾函等也是不被允許的。

所以基建投資大幅收縮,不僅因為財政支出不夠積極,還因為過去融資機構所依賴的融資結構已被徹底打碎,其重建過程還需一定時日。

圖10 一個典型的隱性債務擴張項目

圖10 一個典型的隱性債務擴張項目

貨幣向信用傳導不暢的主要原因

綜上,此次貨幣收縮、信用傳導不暢的主要原因即為以下幾個方面:

第一,雖然貨幣投放量很大,但都淤積於短端,集中於流動性較好的資產。很多流動性不好的資產還面臨很大壓力。有趣的是,此次流動性不好的資產,正是2015年至2016年期間得以大幅融資的資產,目前這些融資已近到期。融資無法接續,自然會爆發新的風險。此外,委外項目從2015年9月起開始推行並盛行,最近會有部分陸續到期。如果到時流動性傳導仍舊不暢,那麽自然而然會出現信用風險。而且這種信用風險很可能就是流動性風險,不一定意味著基本面不佳。

第二,金融機構的風格正在發生改變。金融機構依據流動性配置資產,傾向於配置存單、存款、超短融,而不配置非公開定向債務融資工具(PPN)等長久期資產。政府最近提到支持中小企業發私募債,但我認為可能並不會有太多機構購買中小企業私募債,因為沒有了資金池之後,機構也沒有了債務資金。銀行銷售端都在推行貨幣、類貨幣,理財是類貨幣,公募基金擴張最快的也是貨幣,而貨幣的投資結構與理財大不相同。

第三,實體經濟的問題還體現在基建投資較弱,但基建融資結構的重建需要23號文和許多地方政府隱性債務檔案做出一些讓步,可能性不大。所以基建投資不光是財政支出的問題,還涉及到過去隱性債務的監管問題。

(本文作者介紹:聯訊證券董事總經理。)