雲南白藥增速僅4.35%,低於市場預期,周一盤中股價大跌9.74%直奔跌停。此外雲南白藥上半年銷售費用高達18.9億元,超過公司上半年淨利達2.6億元。

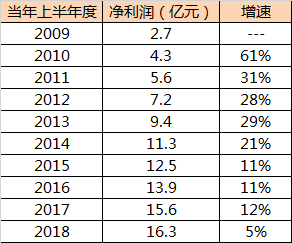

雲南白藥上周五公布2018年半年報,2018上半年實現營業收入129.74億元,同比增長8.47%;淨利潤16.33億元,同比增長4.35%,扣非淨利潤14.2億,較去年同期的14.4億下滑1.21%。個位數的增長顯然大跌眼鏡,當然沒有對比就沒有傷害,看看下面的數字表格圖形走勢吧:

簡單的說,近十年來上半年度淨利潤的增速從2010年的61%降低到了今年5%,成長性大打折扣。近期股價的下挫和今日股價近乎跌停來看,市場已無法“容忍”這種“偽成長”。

銷售費用居高不下 上半年銷售費超淨利2.6億元

此外,還發現一組有趣數據:銷售費用。醫藥行業銷售費用高企或已經是行業通病,但在雲南白藥身上體現的尤為驚人,雲南白藥上半年銷售費用18.9億元,竟然超過上半年淨利潤16.3億元的2.6億元,往年怎樣呢?看表說話:

顯然,銷售費用與淨利相比均保持較高水準。

(以上兩張圖均為雲南白藥當期上半年相關數據)

主營工業產品僅牙膏一枝獨秀

分行業看,工業收入增長僅0.99%,商業板塊收入增長14.53%,自製產品增長乏力。

從半年報介紹看到,雲南白藥牙膏的市場份額為18.1%,在國內品牌中排名第二,同比增幅11%。

在牙膏取得增長的同時,工業品增長乏力,這或者有兩個指向:自製產品的銷售下滑,或者牙膏的增長是增量不增收。

三大費用均有增長 財務費用同比增長136%

上半年歸屬於上市公司股東的淨利潤16.33億元,較上年同期的15.65億元淨增0.68億元,增幅為4.35%;扣非淨利潤14.2億,較去年同期的14.4億下滑1.21%。

利潤下滑的原因在於三大費用有所增長,其中財務費用增長高達136%,主要是本期利息支出及保理業務手續費增加所致。

大股東混改引入新華都(維權)和魚躍科技:未見大手筆動作 影響暫時不明顯

2016年啟動的控股股東白藥控股混改,在半年報中獲得不少篇幅的表述。

半年報指出,2016年末至2017年中旬,新華都實業集團股份有限公司、江蘇魚躍科技發展有限公司作為戰略投資者先後分別對控股股東白藥控股增資253.7億元、56.38億元,白藥控股股權結構變更為雲南省國資委45%,新華都45%,江蘇魚躍10%。混合所有製改革後,白藥控股、雲南白藥均變更為無實際控制人企業。

早在2007年前陳發樹已經相中雲南白藥,但其中經歷多次敗訴,直到2017年白藥控股啟動混改,陳發樹才得償所願。

2017年3月,陳發樹旗下新華都集團耗資254億元增資白藥控股,持有其45%股權,與雲南省國資委持股一致。隨後,白藥控股董事會進行了大換血。王建華、汪戎、陳春花、納鵬傑出任董事,組成新一屆董事會。其中,紫金礦業前總裁王建華出任董事長,新華都集團董事總裁陳春花入選董事。此後,白藥控股繼續引入江蘇魚躍進行混改,白藥控股董事會也新增了張勇為董事。

事隔一年多後,白藥控股人事再度調整。今年7月23日,12白藥債公告稱,陳發樹取代王建華成為雲南白藥控股股東白藥控股新任董事長。工商資料則顯示,今年6月11日,白藥控股完成工商變更,王建華退出高管團隊,且不再擔任法定代表人,陳發樹接任法定代表人,並成為公司董事長。

中金:業績低於預期 將雲南白藥目標價下調18%

公司當前股價對應 18/19 年 26/23 倍 P/E,維持推薦的評級,但由於我們下調了盈利預測,我們將目標價從 128.50 元下調 18.29%到 105 元,對應 18/19 年 32/29 倍 P/E,對比當前股價有 23.09%太空。

此外,華泰證券也給出了下調目標價的研報:依據經營近況,華泰證券調整盈利預測 ,預計18/19/20年歸母淨利34/38/43億元(前值36/41/46億元),EPS3.24/3.64/4.15元,同比增長7%/12%/14%,參考可比公司估值(18年PE均值27倍)與歷史估值,給予2018年PE估值28-30倍,下調目標價至90.8-97.3元(前值103.4-110.3元)。

最後,雲南白藥淨利增速降至個位數或被市場認為“成長性”缺失,部分投資者已經“用腳投票”,你還認為它是一隻白馬股嗎?

文/高雲

責任編輯:公司觀察