本報記者 桂小筍

生豬價格觸底回彈以來,在養殖端惜售、適量豬源階段性減少等綜合因素的推動下,7月份生豬價格急劇拉升。截至8月7日,包括大北農、金新農、牧原股份在內的多家生豬養殖企業發布了7月份的銷售簡報,從數據中可以看出,7月份生豬售價環比上升幅度較大。

以牧原股份為例,公司今年7月份的商品豬價格為21.33元/公斤,而在6月份僅為16.53元/公斤。東瑞股份的公告也顯示,今年7月份商品豬價格為27.71元/公斤,而在6月份為20.6元/公斤。

價格的高漲讓養殖端企業一改此前的業績頹勢。不過,接受《證券日報》記者採訪的分析師介紹,7月份的高景氣度想要持續下去並不容易,養殖企業在8月份仍要面臨供需兩端帶來的業績壓力。此外,在經歷了前一輪“豬周期”之後,新一輪的“豬周期”特徵已經發生變化,養殖企業想要獲得恆定的利潤,仍要從育種、研發、提高飼料轉化率等多個角度著手。

每輪“豬周期”各不同

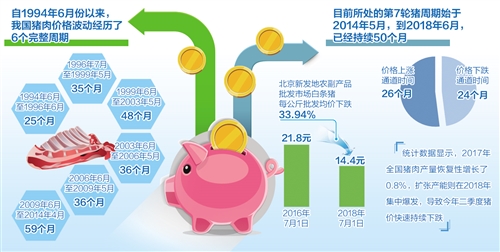

從行業的整體發展情況來看,在經歷了上一輪“豬周期”之後,養殖行業的生產已經發生了變化。

農業農村部豬肉全產業鏈監測預警首席分析師朱增勇對《證券日報》記者表示,本輪周期與以前周期差異較大的是,豬價在新周期開始即短期出現較大漲幅,而不是像過往的豬周期一樣,在開始時先經歷一輪小周期。豬價的提前上漲也會熨平後期豬價走勢,自5月份開始,能繁母豬存欄逐步回升,意味著後期供給將會較穩定,不會再出現以前周期較大的波動。同時,本輪周期生產成本上漲,則意味著豬價波動的盈虧平衡點將會上移。

經過此前的“豬周期”,龍頭養殖企業加速擴欄,養殖生產集中度得到明顯提升。

對此,朱增勇認為,這意味著未來產業穩定性得以提升,在不發生較大重大動物疫病影響的前提下,周期內供給和豬價的穩定性將會提升。農業農村部印發的《生豬產能調控實施方案(暫行)》提出了以“能繁母豬存欄量變化率”的核心調控指標。同時,細化“三抓兩保”(抓產銷大省、養殖大縣、養殖大場,保能繁母豬存欄量底線、保規模豬場數量底線),有利於從產業內部和產業調控政策兩手抓,更準確監測和調控生豬產能,保障供給和豬價穩定,保障豬價在合理範圍內波動。

不過,豬價在合理的範圍內波動,並不意味著所有的從業者都能獲得恆定的利潤。

“一方面看豬價是否窄幅波動,另一方面看企業是否實現規模效率,如果規模不經濟,企業也會面臨較大的市場風險,因此企業重心應該轉向提升經營質量,在提質增效的同時,適度完善企業產業鏈。”朱增勇建議,當前,企業要從三個角度著手提質增效:通過加強種豬選育,在提高PSY水準(指每頭母豬每年所能提供的斷奶仔豬頭數,這是衡量豬場效益和母豬繁殖成績的重要指標——編者注)的同時,培育生產效率高的商品豬品種;加強營養技術的研發,提高飼料轉化率,特別是蛋白效率;利用本土豐富的蛋白資源,推廣高品質低蛋白日糧。

8月份豬價保持高位存壓力

雖然“豬周期”的特徵發生變化,生豬價格步入上行周期,但是,豬價8月份想要保持高位存在諸多壓力。

卓創資訊研報顯示,8月份多因素或將導致豬價下行:從供給情況來看,今年7月份重點養殖企業生豬出欄計劃完成率不足96%,意味著有超過4%的出欄計劃推遲到8月份完成。通過市場調研了解,8月份131家重點企業計劃出欄總量環比增幅6.88%。同時2021年10月份能繁母豬存欄環比增加0.18%,間接說明8月生豬理論出欄量略有提升。再者,5月份到6月份進行二次育肥的豬源或將於8月份加速出欄。此外,從需求端來看,8月份氣溫依然偏高,終端市場豬肉需求相對清淡。

在供給雙方都存在壓力的背景下,8月份的養殖企業想要延續當前的高價,比較困難。

卓創資訊生豬行業高級分析師孫魏傑在接受《證券日報》採訪時表示,從豬周期的規律來看,目前養殖行業的經營、利潤從底部逐漸爬升,但行業仍然有一些人為干擾因素需要注意。今年4、5月份時,由於市場對下半年行情一致看好,本該流入市場的標豬被購回養殖端二次育肥,人為地將原本該在當時出售的生豬延後出欄了兩個月,這對於後續市場的生產是不利的。從目前的觀察來看,人工乾預、壓欄、二次育肥的現狀未來也還有可能發生。

孫魏傑表示,由於豬周期大漲大跌帶來的關注度和行業影響力,未來的“豬周期”雖然依舊存在,但在監管的提前乾預、指導之下,不會再有過分的大漲大跌現象出現。價格大漲造成養殖端瘋狂擴欄,而這種瘋狂擴欄對應的生豬存量又為未來豬價大跌埋下隱患,對於養殖行業而言是不利的。豬周期未來依舊會存在,但價格振幅將會收窄。