IPO發行正迎來規則上的重大變革。3月30日,證監會就首發管理辦法公開征求意見。核心點為,符合新經濟要求的虧損企業也可以上市。

21世紀經濟報導記者採訪的多位業內人士對此次征求意見稿的變化給予了高度認可。

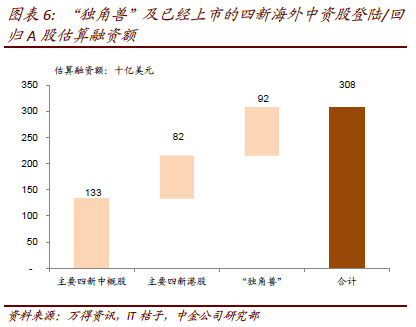

而新經濟時代的到來,也創造了波瀾壯闊的機會。作為資本市場重要參與者的券商機構則將充分享受這場盛宴。根據廣發策略推算,預計未來三年內新經濟企業A股上市融資總規模為4500億元。

業內的普遍看法是,龍頭投行將成為這場盛宴的主要獲益者。從目前獨角獸的回歸來看,也多集中在大投行。A股CDR的發行獲益最大的非大投行莫屬。

虧損新經濟企業可上市

3月30日,證監會就修改《首次公開發行股票並在創業板上市管理辦法》、《首次公開發行股票並上市管理辦法》公開征求意見。但相比此前,征求意見稿變動並不大,均分別隻增加了一處修改。

即中國證監會根據《關於開展創新企業境內發行股票或存托憑證試點的若乾意見》等規定認定的試點企業,可以不適用發行條件關於盈利指標相關要求。

更直白的表述是,虧損的企業也可以上市,但前提是符合國家戰略要求的新經濟企業。在起草說明中,證監會表示修改的總體思路是以服務創新驅動發展戰略為引領,堅持創新與發展有機結合。

對於修改背景,證監會指出,由於新經濟業務模式特點,一些創新企業仍處於虧損狀態,現有部分發行條件的設定已經不能滿足服務創新企業發展的需要,亟需在推進改革過程中進行完善,使資本市場更好服務實體經濟、助力國家創新驅動戰略、培育新動能。

4月2日,武漢科技大學金融證券研究所所長董登新向記者表示,面對新經濟的發展,傳統IPO標準的判斷價值已失準,為了滿足新興產業發展的需要,構建新的標準很有必要。

“一些虧損的創新企業未來可能是行業龍頭或支柱產業,投資企業是投資未來。對於這類企業可以開特別通道,也是構建多通道的IPO標準。儘管監管層對新經濟企業沒有設立盈利要求,但是在營收、估值方面都有嚴格的標準。”董登新表示。

此次證監會對首發管理辦法進行修改為虧損的新經濟企業打開了IPO的大門。“這意味著我國證券市場邁出了很重要的一步。對於戰略新興行業的一些新經濟企業來說多了一條上市路徑,也可以把更好的企業留在境內。”4月2日,一家大型券商投行人士向記者表示。

“此次修改並非憑空而至,是證監會一直以來都在研究醞釀的,配合‘兩會’上對吸引海外上市優質科技公司回歸A股的熱潮。”4月2日,香頌資本執行董事沈萌表示。

不過,沈萌認為,證監會在先期以臨時措施模式引入少數海外已上市優質企業後,需要建立健全完整的IPO新模式,才可能真正實現通過改革吸引高科技企業留在國內上市融資,改善A股上市公司的資產品質。

此外,隨著新經濟時代的到來,投資者也真正到了炒新股有風險的時代。“傳統的IPO標準一般適用於成熟的大企業。但是對於新經濟企業,我們考察的是營收規模和估值。如果炒作必然會形成巨大的泡沫,蘊藏著高風險。所以投資者在未來投資一定要更加謹慎。”董登新向記者表示。

不過董登新強調,不能因為新經濟風險高就將其拒之門外。“未來新興產業,必須加大扶持力度,投資人要有包容心態,同樣需要有風險意識。”董登新表示。

新經濟成券商投行盛宴

“傳統行業過會率實在太低。從國家戰略方向看,新經濟是趨勢和重點。我們投行下一步也會把新經濟作為重點。”4月2日,一家大型券商投行人士向記者表示。

而新經濟對資本市場以及整個金融機構都會產生重大影響。伴隨獨角獸的回歸以及允許虧損新經濟企業的上市,券商無疑成為最大受益者。根據廣發策略推算,預計未來三年內新經濟企業A股上市融資總規模為4500億元。經簡要測算得到,CDR未來三年可能帶來的承銷保薦收入為45-90億元。

而在這場爭奪獨角獸的戰場上,大投行憑借品牌與業務實力或更具優勢。廣發證券就明確表示,A股CDR的發行主要增厚頭部券商的淨利潤。“CDR的發行對券商綜合素質要求較高,需要運作有國際化業務的能力與較完善的客戶服務產業鏈。”在廣發證券發布的最新一份研報中認為。

與廣發證券相比,而招商證券非銀研究員鄭積沙的測算收益更為誘人。“假設國內券商按照3%的承銷費率開展CDR承銷業務,則首批試點名單即可為證券行業帶來240億元的增量收入。若兩年內完成首批試點的發行則一年帶動收入120億元。”不過,鄭積沙指出,能夠參與進來的主要為頭部的幾家券商。

而CDR給券商帶來的機會不僅僅局限在投行領域。國內券商有望作為存券、託管、承銷機構增加承銷費、託管費以及交易傭金等收入。

業內普遍認為,中小投行在爭奪獨角獸方面機會並不大,但其或仍可從新經濟中獲益。首發管理辦法征求意見稿中,允許符合要求的新經濟企業虧損上市。業內人士認為,這對於投行來說比拚的就是儲備量,準備充足的投行更加獲益。

“未來的投行業務,肯定是誰積累了更多科技企業誰勝出、誰能夠自己更加金融科技化誰勝出,不是大魚贏小魚,而是快魚贏慢魚。”沈萌認為,哪個券商接觸得多、準備得早,誰就可能享有更大份額。

新經濟下對投行也提出了更高的要求。無論大小投行,把握產業更新的節奏,掌握行業的市場前景,才能找到真正有潛力的創新企業。

“這對券商來講也是很大的挑戰。原來白馬股有利潤的硬性指標,比較好判斷。但是要準確判斷新經濟,就需要有更加專業的知識,才能篩選出優秀的有前景的創新企業。”董登新向記者表示。(編輯:羅諾)

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多資訊之目的,並不意味著讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:陳靖