《財經》記者 俞燕/文 袁滿/編輯

高層更迭、淨利潤銳減預虧、“好采頭”保費逆勢飆升,中國人壽保險股份公司(下稱“中國人壽”,601628.SH,2628.HK)近期不時成為業界“話題王”,2月22日,接任中國人壽總裁剛剛兩個月的蘇恆軒率管理層首次亮相於媒體、分析師和投資者,就淨利潤銳減等市場焦點一一回應,並首次對外闡述了其“重振國壽”新戰略。

在此前的1月29日,中國人壽發布公告稱,預計2018年度歸屬於母公司股東的淨利潤將同比減少約161.26億—225.77億元(人民幣,下同),同比減少約50%—70%。一時間市場嘩然。近日其披露的今年首月保費則以24%的同比增速,遠超其他三家上市公司僅個位數的增速,尤其是其新單保費增速高達90%,與其老對手中國平安的個險新單負增長20.2%的表現形成鮮明對比。

在新舊總裁更迭、中國人壽集團年初提出“重振國壽”戰略的號令之下,中國人壽在兩大重要業務指示表現上的冷火兩重天,尤令市場對於中國人壽下一步的市場策略和新戰略如何落地,產生頗多猜測。

重返中國人壽後首次以總裁身份在媒體面前亮相的蘇恆軒坦言,過去中國人壽在市場化改革中邁的步子還不夠大不夠快,目前中國人壽確定了“三大轉型”、“雙心雙聚”和“資負聯動”等三大戰略內核。在發揮後發優勢的過程中,如何形成合力,打通渠道壁壘,與兄弟公司之間形成協同效應、資產負債兩端形成聯動效應,將變得很關鍵。

淨利潤銳減之謎

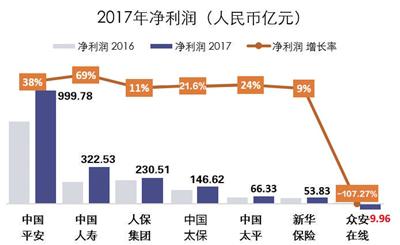

1月29日,中國人壽公告稱,2018年淨利潤將同比減少約161.26億—225.77億元(人民幣,下同),同比減少約50%—70%,引起市場的高度關注。

不過,中國人壽淨利潤大幅銳減,此次並非孤例。比如,2008年其淨利潤同比下降64.19%,2016年淨利潤同比下降44.9%,投資收益大幅下降皆為其重要成因。

天風證券報告指出,從中國人壽十年來的淨利潤表現來看,呈現年度間波動較大的特點,2007-2017年複合增速為1.4%,大多數年份投資收益低於同業可比其他公司,盈利能力不足。

2018年淨利潤下降,亦被歸因於投資收益下降。中國人壽副總裁趙立軍表示,受權益市場整體振蕩下行的影響,使得中國人壽的權益類投資收益同比大幅減少。

有關數據顯示,2018年開年雖然上證綜指和滬深300拉出罕見的11連陽,但綜觀全年,幾大主要指數則以跌幅巨大收場,上證指數、滬深300、深證成指、創業板指分別下跌24.59%、25.31%、34.42%和28.65%,上證指數未能收復2500點。滬深兩市A股市值縮水約14兆,其中,滬市縮水約6兆,深市縮水約8兆。除去IPO增加的近2兆,縮水幅度約為16兆。2018年,股票型基金全軍覆沒,最大虧損接近50%,虧損在30%以上的多達76隻,佔比超過了20%。

趙立軍表示,中國人壽有2.8兆元的投資資產,權益類投資是其重要的配置類別,2018年股票和基金的投資佔比為10%,相應的投資資產規模則為2000多億元,絕對額較大。因此,資本市場的變化對權益類投資的影響較大。

此外一個重要原因在於會計核算政策的影響。趙立軍解釋,中國人壽對金融產品尤其是公開市場的金融產品的投資,一般核算為交易類金融資產,其公允價值計量損益直接計入當期損益,會對當年的淨利潤產生較大的影響。此外,其對權益類資產減值準備的條件設置比較嚴格。

據了解,根據中國人壽的規定,其減值條件是資產負債表日的公允價值低於其初始投資成本超過50%,或低於其初始投資成本持續時間超過一年(含一年),或持續6個月低於其初始投資成本超過20%時。

一位業內財務人士表示,一般來說,其他保險公司主要根據“權益工具投資的公允價值持續一年低於購置成本或公允價值低於購置成本50%以上(含)”來計提減值損失,而中國人壽計提資產減值的標準多了一個“持續6個月低於初始投資成本超20%”的要求,因此其計提的資產減值損失預計會比其他公司要大很多。

據了解,2016年中國人壽淨利潤“腰斬”亦為此因。2016年,A股市場出現劇烈波動,彼時其公允價值變動損益-42.29億元,同比減少96.7%,導致全年未實現收益是-70億元,使得其當年投資收益大幅下降。

趙立軍表示,作為資本市場重要的機構投資者,進行權益類資產投資是必須而為的配置,從歷史數據來看,權益類投資收益其實是戰勝了固定收益收益。趙立軍亦坦言,權益投資確實是中國人壽未來需要加強的領域,為此中國人壽去年以來已對作為兩大核心受託人的國壽資產管理公司和國壽投資公司進行了市場化改革。“權益類投資的市場化機制是公司目前在市場機制改革中要著力解決的,今年還在逐步推行。”

“特別是針對公開市場權益投資者能力的問題,我們要建立以長期投資、價值投資、核心投資、研究驅動的原則,來細分投資市場,通過風控能力和資產配置能力的提升獲得超額收益。”

據介紹,中國人壽未來將按照新的會計準則的要求,要配置高股息,因為高股息可以減少未來利潤的波動。比方說國家宏觀經濟發展需要支持的領域,有時候需要大的金融資金投入的時候我們要以市場的需求為導向進行相應的配置,我們會選擇核心企業進行配置,這樣的企業可以為我們創造長期的投資收益。這是未來我們在權益類投資裡面要逐步研究的問題,我們必須要做好研究。我們還有“衛星”策略,我們會階段性、短期的抓住估值比較低的機會,來靈活地配置一些權益投資。按照這個策略把權益類投資做好。做好以上的工作最重要的是需要機制的保證,中國人壽上市十幾年了,市場化的機制在逐步建立之中,目前權益類投資主要是委託資產管理公司去公開市場掘利,

首提三大戰略內核

今年1月,中國人壽集團董事長王濱在中國人壽全年工作會議上提出“重振國壽再出發”的新戰略。作為中國人壽集團版圖上的最重要的板塊,中國人壽如何落地這個戰略,在很大程度上決定著該戰略貫徹的成效。

蘇恆軒表示,中國人壽集團將推進三個核心戰略,其中要實現“三大轉型”即推動公司從銷售主導向銷售與服務並重轉型、從人力驅動向人力與科技雙輪驅動轉型、從規模取向向價值與規模有機統一轉型;“雙心雙聚”則指以客戶為中心、以生產單元為重心,聚焦價值、聚焦大個險;“資負聯動”則要加強資產配置統籌管理。

在中國人壽新戰略中,尤其值得關注的是首次提出的“以生產單元為重心”。目前中國人壽的層級分為總公司、省公司、市公司、縣支公司和職場五級,其中縣支公司和職場作為生產單元。蘇恆軒表示,加大機構下沉,將在財務、人力、績效、服務、職場建設乃至培訓等多方面,向生產單元傾斜。

在2019年度工作會議上,王濱指出,中國人壽在主要城區的市場幾乎已全面失守。蘇恆軒亦坦言,目前在一線城市中國人壽的競爭力相對比較弱,也認識到了自己的差距,中國人壽“船大難調頭”,不是不調頭,怎麽樣解決這些問題,“辦法總比困難多,儘管壓力很大,道路坎坷,任重道遠”。

對於中國人壽再次提出的大中城市振興戰略如何落地,蘇恆軒表示,需要強化頂層設計,進行三年規劃,要對公司的管理進行市場化改革,包括用人機制、考核方式和薪酬分配體系等。

中國人壽副總裁趙立軍則表示,關於激勵考核機制,今年中國人壽做了一個非常重大的方向性安排,首先從董事會對高管人員的評價體系上,將價值和利潤指標作為最核心的指標,在評價體系中佔了70%以上的權重。此外,管理層的業績考核導向是與公司的考核緊密相關,所有管理團隊的考核指標均與公司經營的考核結果掛鉤。“按照今年戰略導向的變化,建立的新的考核評價體系,來進一步促成中國人壽未來重振目標的實現。”

據知情人士透露,中國人壽還實行按省、市、縣支公司分別進行績效排名,采取末位淘汰製。蘇恆軒表示,目前已有兩個大中城市分支機構的負責人被末位淘汰。

蘇恆軒亦表示,一線城市的振興需要時間,與此同時還會高度關注三四線城市的優勢地位和重鄉重鎮的優勢,鞏固在縣域市場的既有優勢。

天風證券報告認為,作為具有資源優勢的央企壽險龍頭,中國人壽能否將資源用在最合適的地方,產生最大效用取決於管理機制和能力,管理是至關重要的因素,需要重構組織體系,建設“戰鬥型”組織體系。

好采頭飆升的背後

日前四家A股上市公司發布了1月保費數據,中國人壽、中國平安、中國太保和新華保險的原保費收入分別為1578億元、1565.5億元、 670.3億元和 199.3億元,同比增幅分別為24%、8%、6%、7%。在業內對2019年壽險市場預測悲觀、同業開始淡化好采頭效應之下,中國人壽卻以總保費增長24%、個險新單增長高達90%之勢,從2018年保費增長放緩之勢中實現逆勢飆升。

在新舊管理層更迭之時,中國人壽異於去年的保費表現,令市場猜想其轉型策略是否有變。

對此,中國人壽副總裁利明光表示,這個結果符合公司預期。不過如何評估好采頭的效果,需要到3月底好采頭活動結束時才能評估。

對於為何今年好采頭保費飆升,利明光解釋,主要有三個原因,一是在以往轉型發展的基礎上總保費得以增長,二是加強了銷售隊伍培訓,並得益於科技助力。三是對好采頭進行了統一部署和組織。

據了解,以往中國人壽的好采頭由各省公司自行組織開展,今年則由總公司實現“全國一盤棋”,統一安排和控制節奏。

在產品策略上,中國人壽亦根據對市場的分析和預期,改變了以往好采頭產品單一的狀況,實行產品多元化,以價值突出、多元發展為核心,在組織安排上統籌了產品、服務、科技、渠道和培訓等。

對於市場對中國人壽產品多以三、五年期為主,而同類公司則轉而主推中長期產品的質疑,蘇恆軒表示,在好采頭產品的期限配置上亦采取了多元化策略,既有三、五年期產品,也有10期的長期產品。“產品和市場策略的變化,還需要一段時間才能慢慢呈現出來,到時就可以與以往的產品的變化進行一個對比。”

據了解,目前中國人壽好采頭主打年金保險和萬能型終身壽險,尤其是收益率較高的產品,其中主打產品鑫享金生定價利率達4.025%最高值。不過, 針對市場上一些產品預定利率過高的情況,目前監管部門叫停了市場上4.025%的長期年金險產品。

天風證券報告認為,從國壽今年好采頭策略,可一窺中國人壽董事長王濱向“價值兼顧規模”轉型的魄力:首先用吸引力較強的年金險快速提升規模,搶佔先機、提振士氣;儲蓄型產品較高增長使其在後續的產品策略上有更大的主動性,可以更早地轉向十年繳期的年金險和保障型產品銷售,有充分的時間來提升業務價值。

天風證券據此預計,中國人壽2019年新單業務正增長,業務結構將得到改善。在低基數情況下,長期保障型業務在後續幾年將保持較快增長,預計2019-2021年同比增速分別為20%、20%、15%。

受新戰略等消息的提振,中國人壽A股當日上漲6.18%,以25.96元報收。H股上漲2.91%,以21.2港元報收。