文/呂韜

凡事都有第一次!

2019年,樓市的“第一次”發生在6月!

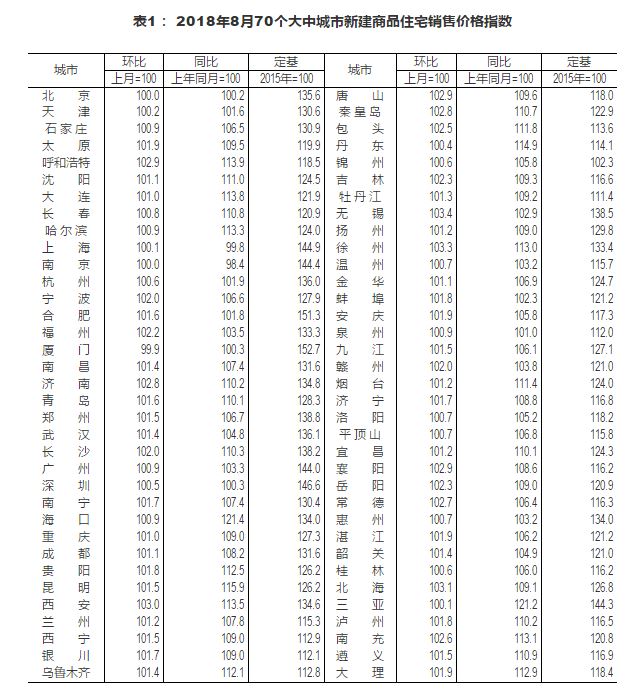

7月15日,國家統計局公布了6月份70個大中城市的房價數據,數據顯示:最能夠體現市場走勢的,二手房交易創出新紀錄!

據統計局數據,70個大中城市二手房價格環比下跌數量,在6月份達到20個,創2019年新高。

不比不知道,一比嚇一跳。

20個城市下跌,看著好像不多,但和6月之前的幾個月相比,下跌城市(數量)的增長幅度是非常驚人的。

2019年3月70個城市裡,只有10個城市下跌,4月有12個,5月只有11個,3、4、5三個月平均下來每個月只有11個城市下跌,6月份一下增長到20個城市,增長幅度其實已經接近100%。

4個一線城市裡,上海、深圳兩個地方在6月份一起下跌。上一次出現2個一線城市二手房同時下跌的情況,還要追溯到2019年2月份。

下跌 正式開始?!

除了二手房下跌數量創2019年新高以外,其實還有其他佐證同樣可以證明:6月,樓市銷售確實在降溫。

之前文章裡說過,7月12日,在央行公布的金融數據中,和房貸息息相關的居民中長期貸款在6月份跌破30%,僅為28.4%。

作為對比,4月居民中長期貸款佔比為40.8%;5月為39.8%。

7月15日,國家統計局公布了6月份的房地產開發投資和銷售數據,在房地產企業開發到位融資裡,更明顯的表明:人們買房的熱情正在削減。

整體看,其貌不揚。

前六個月,房企到位資金同比增長7.2%,比前5個月,增速回落0.4%。

結構看,大吃一驚。

如果以為房企到位資金下滑是監管層封堵信託、銀行、發債等融資渠道帶來的結果,那就大錯特錯了。

6月份,在房企到位資金的細分項裡,增速幾乎都在漲。

國內貸款增速,從5月份的5.5%,增長到6月份的8.4%;

利用外資增速,從5月份的38.8%,增長到6月份的51.8%;

自籌資金增速,從5月份的4.1%,增長到6月份的4.7%;

前面說到,6月房企獲得資金整體上是下跌的,那到底誰拖了後腿呢?

答案是,和銷售關係最緊密,權重也最大的定金及預收款,獨自下跌,黯然神傷。

據統計局數據,6月定金及預收款金額為28465億,增速為9.0%;而5月份,定金及預收款的增速為11.3%。

要知道,定金及預收款絕對是一家獨大,因為它能夠佔到房企到位資金總額的30%以上!

銷售數據反應的都是結果,究其根源,6月份各方面房產銷售數據降溫,其實和調控密不可分。

政策方面,城市出手越發頻繁。

據中原地產數據,6月,全國地產調控政策次數為46次。比5月份多5次,僅次於小陽春最猛烈的4月。

房貸方面,量價都在控制。

量方面,熱點城市的商業銀行很多都開始延緩房貸審批,嚴控房貸額度,個別城市甚至已經停貸。

價方面,南寧、蘇州、南京等地開始,熱點二線城市幾乎都動起了房貸利率的腦筋,希望用成本壓製買房欲望。

融360的數據,6月房貸利率年內首次上升,也證明動手的城市確實不在少數。

歷史上,居民對房貸利率的變化最為敏感,可以說每一次居民側購房欲望被打消,房貸下降,都和利率上行密不可分。

6月的數據,再次證明,房貸利率作為最好用的調控工具,果然屢試不爽。

20個城市下跌 接下來是普跌?

一城一策,從銷售到融資,從房企到居民,調控全面鋪開,接下來會是普跌麽?

答案比較明確:不會。

房地產仍然是經濟的重要支柱,現在在轉型階段,一下子全然拋棄房地產,一步到位,是不現實的。

摸著石頭過河,走一步看一步才是中國經濟成功的經驗,發展的傳統。

二季度經濟數據表現尚可,其實和房地產投資韌性強,盤子大脫不開關係。

建立在經濟穩定的基礎上,結構調整,地產換消費,地產換基建,才現實。

看看最近官媒的調子就知道,房地產不允許大起,同樣不允許大落。

7月16日,人民日報海外版銳財經評論道,中國房地產市場拒絕大起大落。

房地產市場不會出現單邊熱度持續上揚的格局,整體穩定、小幅波動將成為主流趨勢。

以前,葉檀財經多次分析過,房地產市場,雙向波動可以,但必須是窄幅。

一旦上下幅度超過10%(住建部的紅線),就意味著調控出馬。漲多了,調控加碼往下調,就像4月中下旬以來;看著要跌下去,調控就得松一些,年初到3月份就是這樣。

三四線城市調控周期晚,樓市降溫速度慢,在一二線城市回落的時候,三四線城市還在往上走。

為了讓基礎薄弱的三四線城市降溫,防止更大的風險,6月份之前,幾乎所有主流媒體都步調一致,對三四線樓市呈“打壓狀”。

然而,最近很微妙的事兒發生了,已經有主流媒體開始對三四線城市態度轉變。

7月12日,新華社旗下經濟參考報撰文,兩大因素支撐三四線房地產市場 可持續發展。

三四線城市2019年被看衰,最主要的原因是棚改計劃大幅度下調。(葉檀財經也多次撰文分析棚改問題)

1個月前,棚改腰斬幾乎是確定之數,然而,6月份之後,棚改其實存在變化。

最重要的變量就是6月10日,《關於做好地方政府專項債券發行及項目配套融資工作的通知》。

專線債發行提速,始於2015年。從時間上來看,和棚改初見端倪時間一致。

從目的看,過往專項債佔比中,權重最大的其實就是土地儲備和棚改,兩者合計佔比超過70%。

2019年,即便從中心到地方,棚改計劃都在腰斬,專項債中土地儲備和棚改的佔比依然沒有降低。

據機構的統計,2019年前5個月,棚改和土地儲備佔專項債的比重為71.1%。

7月15日,財政部公布的數據中,棚改和土地儲備的佔比仍然在70%左右。

據機構測算,6月份,專項債淨融資是創近3年新高。

棚改等專項債通途佔比不變的情況下,專項債大增,對棚改敏感的三四線城市來說,作用不言而喻!

據財政部數據,前六個月,專項債額度已經用了64.49%,也就說接下來六個月,完全按計劃還剩下35.51%的額度可用。

這35.51%的專項債發放節奏,除了要在基建項目上發力,很可能還是要參考三四線樓市具體的表現。

計劃趕不上變化,為了讓樓市平穩,該用的辦法,都得用!