文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

是哪些導致了居民消費疲軟?這是短期現象還是長期趨勢?如何點燃國民的消費熱情?本文將給出詳細解讀。

國家統計局最新發布的數據顯示,5月份,中國經濟“三駕馬車”全線回落,特別是被市場寄予厚望的居民消費,也出現了明顯疲軟的態勢——無論是名義增速還是實際增速,均創下近年新低,市場悲觀情緒蔓延。

是哪些導致了居民消費疲軟?這是短期現象還是長期趨勢?如何點燃國民的消費熱情?本文將給出詳細解讀。

居民消費增速陷入歷史谷底

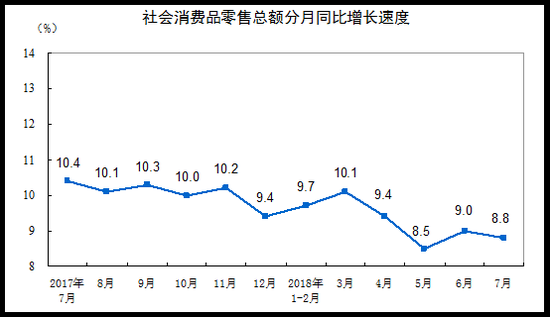

先來看看社會消費品零售總額(代表了居民消費的景氣程度)的增長情況。今年5月,全國社會消費品零售總額同比增長8.5%,扣除物價上漲因素的實際增速為6.8%,無論是名義增速還是實際增速,均創下了近年新低(參見下圖)。從前5個月累計增速看,名義和實際增幅分別為9.5%和7.88%,也都為近年來最低水準。

從城鄉差異來看,今年5月,鄉村社會消費品零售總額增幅為9.6%,1-5月累計增速為10.5%;城鎮地區增速為8.3%,前5月累計增速為9.3%,農村地區增速繼續高於城鎮地區。

由此可見,以社會消費品零售總額指標衡量的居民消費,5月份呈現出前所未有的低迷走勢。

居民消費增速低迷的原因何在?

究其原因,這一走勢背後,既有短期衝擊的因素,也與該指標無法反映服務性消費情況有關。

首先,汽車進口關稅下調是消費疲軟的短期因素。

5月22日,國家關稅稅則委員會發布公告:從2018年7月1日起,我國將降低汽車整車和零組件關稅稅率,將汽車整車稅率為25%的135個稅號和稅率為20%的4個稅號的稅率降至15%,將汽車零組件稅率分別為8%、10%、15%、20%、25%的共79個稅號的稅率降至6%。該政策的頒布,對於5月和6月汽車銷售形成了直接衝擊,大多數高端進口車的潛在購買者開始把購車計劃延至7月以後。

反應到汽車銷售的數據上,今年5月份社會消費品零售總額中,汽車類銷售增幅為-1.0%,環比上月下降了4.5個百分點。歷史上汽車銷售因政策調整導致的激烈波動,也曾對當月社會消費品零售總額產生較大衝擊。最典型的如2012年9月、2015年3月和2017年2月,汽車銷售低迷或負增長,是當月居民消費處於全年谷底的主要原因(參見下圖)。值得一提的是,上文提到的城鎮居民消費增速下滑幅度高於農村地區,也與城鎮居民購買高端進口車的比例更高有關。

更進一步分析,2010年以來,我國汽車類商品銷售額佔社會消費品零售總額的比例一直保持在10%左右(參見下圖)。如果假定今年5月份汽車銷售增速保持4月份同樣的增速(3.5%),初步測算,這將拉動社會消費品零售總額接近0.5個百分點。因此,假設沒有汽車關稅調整的影響,5月份社會消費品零售總額的增速應在9%左右。

數據來源:Wind資訊,蘇寧金融研究院整理

數據來源:Wind資訊,蘇寧金融研究院整理

其次,社會消費品零售總額指標無法反映居民服務消費的增長。根據國家統計局官網上的指標解釋,社會消費品零售總額是指企業(部門、個體戶)通過交易直接售給個人、社會集團非生產、非經營用的實物商品金額,以及提供餐飲服務所取得的收入金額。換言之,居民消費中餐飲以外的服務性消費都未在該指標統計之列,而這些消費(教育、醫療、文化、藝術、服務、金融中介、保險以及居民自有住房服務等)佔居民消費總支出的比重越來越大。例如,在過去三年內,網上消費中服務消費的比重由2015年初的17%上升到當前的24.08%(參見下圖)。從增長速度看,今年1-5月,網上服務類消費增速為34.22%,高於網上消費的整體增速(30.7%),也遠高於社會消費品零售總額的增速(9.5%)。

數據來源:Wind資訊,蘇寧金融研究院整理

數據來源:Wind資訊,蘇寧金融研究院整理

儘管這無法反映服務消費的全貌,但隨著我國城鄉居民收入增長,服務性消費增長速度遠遠高於商品類和實物類消費的增速,已是不爭的事實,這也與我國當前居民消費更新的主要動力——商品消費向服務消費更新的方向吻合。

新一輪個稅改革將刺激消費

針對當前居民消費回落趨勢,6月19日財政部公布的新一輪個稅改革方案可謂正當其時。此次改革有三大看點:一是提高個稅起徵點,從此前3500元/月提高到5000元/月;二是進一步優化個稅稅率結構,擴大3%、10%、20%三檔低稅率的級距,縮小25%稅率的級距;三是新增專項扣除,特別是針對子女教育支出、繼續教育支出、大病醫療支出、住房貸款利息和住房租金等專項附加扣除。

根據海通證券基於三種不同方法的測算,僅提高個稅起徵點和稅率結構優化兩項政策,減免個稅規模大約在2617億元至3157億元之間,而2017年我國個稅總收入為1.2兆,減稅幅度大約為22%-26%之間,與2011年減稅幅度(24%)基本相當。

然而,此次稅改的最大亮點,是從原有的分類征稅方式向“綜合與分類相結合的個人所得稅制”過渡。特別是住房貸款利息抵扣方面,可操作性更大,這才是中等收入家庭最應關注的改革。特別是一線城市中背負動輒數百萬房貸壓力的中等收入家庭,許多家庭每月房貸利息支出都在5000-10000元左右。

從數據上看,今年一季度末,全國金融機構125兆的貸款餘額中,個人購房貸款餘額為22.86兆元,佔比高達18.3%,這一比重在過去六年內上升了接近6個百分點(參見下圖)。

數據來源:Wind資訊,蘇寧金融研究院整理

數據來源:Wind資訊,蘇寧金融研究院整理

按照貸款期限20年、每月等額本息還款、抵押利率為基準利率簡單測算,全國購房者22.86兆元房貸餘額,每年支付的利息大約為1.1兆元,這一利息規模正好與2017年全國個人所得稅(1.19兆)基本相當。因此,不妨這麽認為,對整個家庭部門而言,房貸利息支出相當於向金融機構多繳納了等額的個人所得稅,而且繳納個稅和償還房貸的家庭,相當一部分是完全重合的。雖然最後的實施細則還未頒布,但這一改革本身是值得期待的。

綜合來看,如果說個稅起徵點上調、稅率結構優化對中低收入家庭的降稅幅度更大,那麽住房貸款利息等抵扣政策相當於在新的起徵點上進一步上調,對於中高收入家庭更有利。總之,如果此次個稅改革的各項政策能切實落地,那麽對於居民可支配收入提升和對消費的刺激將是全方位的,加上日用消費品、汽車進口關稅下降等利好政策,以及中國經濟仍然處於居民消費的快速更新階段,居民消費在推動中國經濟增長方面將發揮更大作用。

(本文作者介紹:蘇寧金融研究院巨集觀經濟研究中心中心主任、高級研究員。)